Formulario 1040-NR: Qué es y Cómo Llenarlo (Guía 2026)

Si obtuvo ingresos de fuentes en EE. UU. pero no es ciudadano ni residente permanente de EE. UU., es posible que deba presentar el Formulario 1040-NR. Esta es la declaración de impuestos oficial del IRS para extranjeros no residentes. Reporta sus ingresos en EE. UU., calcula su obligación fiscal y determina si tiene derecho a un reembolso. Muchos estudiantes internacionales, académicos, trabajadores temporales e inversores extranjeros utilizan el Formulario 1040-NR como punto de partida cada temporada de impuestos. Hacer los detalles correctamente es importante porque las reglas fiscales para no residentes difieren significativamente de las reglas que se aplican a los residentes y ciudadanos de EE. UU.

🔹 Actualizaciones y Notas Importantes para 2026

- Formulario 1040-NR 2026: El IRS aún no ha publicado el Formulario 1040-NR de 2026 (para el Año Fiscal 2025) al 11 de junio de 2026. Esta guía se basa en las reglas de 2025 y se actualizará una vez que se publique el formulario oficial de 2026. Siempre descargue la última versión desde IRS.gov.

- Actualizaciones del Formulario 1040-ES (NR): La Hoja de Trabajo de Impuestos Estimados para No Residentes de 2026 (Formulario 1040-ES (NR)) se actualizó el 10 de febrero de 2026, con una nueva línea para deducciones adicionales en el Anexo 1-A (Formulario 1040), línea 38.

- Vencimiento del ITIN: Los Números de Identificación del Contribuyente Individual (ITIN) vencen si no se utilizan en una declaración de impuestos federales durante 3 años consecutivos. Verifique el estado de su ITIN aquí.

- Suspensión del Tratado con Bielorrusia: EE. UU. ha suspendido parcialmente el Artículo III(1)(g) de la convención fiscal EE. UU.-URSS de 1973 para Bielorrusia hasta el 31 de diciembre de 2026.

- Fecha límite del Formulario 8843: Todos los titulares de visas F-1, J-1 y M-1 deben presentar el Formulario 8843 antes del 15 de junio de 2026, incluso si no tuvieron ingresos en EE. UU.

- Extranjeros de Doble Estado: Si su estado fiscal cambió durante 2026 (por ejemplo, de no residente a residente), es posible que deba presentar una declaración de doble estado. Estas declaraciones no se pueden presentar electrónicamente y deben enviarse por correo al IRS.

- Impuestos Estatales: Algunos estados (por ejemplo, California, Nueva York) requieren que los no residentes presenten declaraciones de impuestos estatales si obtuvieron ingresos allí. Consulte las reglas de su estado.

Tabla de Contenidos

- ¿Qué es el Formulario 1040-NR?

- ¿Quién debe presentar el Formulario 1040-NR?

- ¿Quién no necesita presentar el Formulario 1040-NR?

- ¿Cuándo se requiere el Formulario 1040-NR?

- Fechas límite de presentación del Formulario 1040-NR para 2026

- Cómo llenar el Formulario 1040-NR paso a paso

- Instrucciones línea por línea del Formulario 1040-NR

- Tipos de ingresos declarados en el Formulario 1040-NR

- Deducciones y créditos para extranjeros no residentes

- Beneficios de los tratados fiscales explicados

- Formulario 1040-NR vs Formulario 1040

- Cómo utilizan el Formulario 1040-NR los estudiantes y académicos internacionales

- Formulario 8843: Requerido para todos los titulares de visas F-1, J-1 y M-1

- Opciones de presentación electrónica y por correo

- Errores comunes del Formulario 1040-NR a evitar

- Formulario 1040-NR: Preguntas frecuentes

- Presentar el Formulario 1040-NR con confianza

¿Qué es el Formulario 1040-NR?

El Formulario 1040-NR, titulado oficialmente "U.S. Nonresident Alien Income Tax Return" (Declaración de Impuestos sobre la Renta de Extranjeros No Residentes de EE. UU.), es el documento que el Servicio de Impuestos Internos (IRS) requiere que los extranjeros no residentes utilicen al reportar ingresos de fuentes en EE. UU. Este formulario calcula su obligación fiscal total en EE. UU. para un año fiscal determinado. Cubre salarios, propinas, becas y subvenciones, ingresos por inversiones, ganancias por alquileres e ingresos comerciales conectados con actividades comerciales o de negocios en EE. UU.

Según las directrices del IRS, un extranjero no residente es cualquier persona que no sea ciudadano ni residente de EE. UU. a efectos fiscales. La prueba de presencia sustancial determina si alguien califica como extranjero residente. Si no cumple con el umbral de presencia sustancial y no es titular de una tarjeta verde, es probable que presente el Formulario 1040-NR en lugar del Formulario 1040 estándar.

Esta guía se basa en las instrucciones oficiales del Formulario 1040-NR del IRS y recursos educativos fiscales. Siempre descargue la última versión directamente desde IRS.gov antes de comenzar a preparar su declaración.

¿Quién debe presentar el Formulario 1040-NR?

Debe presentar el Formulario 1040-NR si es un extranjero no residente dedicado a un comercio o negocio en EE. UU. durante el año fiscal, incluso si no tuvo ingresos de ese comercio o negocio. También debe presentarlo si tiene ingresos de fuentes en EE. UU. y no todo el impuesto adeudado fue retenido por un pagador. Los grupos comunes que presentan este formulario incluyen:

- Estudiantes internacionales con visas F-1, J-1 o M-1 que tienen becas, subvenciones o ingresos por empleo en EE. UU.

- Trabajadores temporales con visas H-1B, TN u O-1 durante sus primeros años en EE. UU., antes de cumplir con la prueba de presencia sustancial.

- Inversores extranjeros que obtienen dividendos, intereses o ingresos por alquiler de propiedades en EE. UU.

- Artistas, atletas y artistas de entretenimiento que se presentan en EE. UU. y reciben pagos de fuentes en EE. UU.

- Extranjeros no residentes que vendieron bienes raíces en EE. UU. y necesitan reportar la ganancia o pérdida.

Si tuvo algún ingreso de fuentes en EE. UU. y no está seguro de si califica como residente o no residente a efectos fiscales, la calculadora de la prueba de presencia sustancial del IRS en IRS.gov puede ayudarle a determinar su estado de presentación correcto. Presentar el formulario incorrecto puede retrasar su reembolso y provocar correspondencia del IRS.

¿Quién no necesita presentar el Formulario 1040-NR?

No todos los extranjeros no residentes con conexiones en EE. UU. necesitan presentar la declaración. Es posible que no necesite presentar el Formulario 1040-NR si su único ingreso de fuentes en EE. UU. proviene de intereses y dividendos que no están efectivamente conectados con un comercio o negocio en EE. UU., y se aplicó la retención correcta en la fuente. Además, si su único ingreso en EE. UU. proviene de salarios que no excedieron el monto de la exención personal (cuando sea aplicable bajo un tratado fiscal), es posible que no se requiera la presentación. Sin embargo, presentar una declaración es la única manera de reclamar un reembolso de impuestos retenidos en exceso, por lo que muchos extranjeros no residentes se benefician de presentar la declaración incluso cuando no es estrictamente obligatorio.

¿Cuándo se requiere el Formulario 1040-NR?

El Formulario 1040-NR es requerido para cualquier año fiscal en el que un extranjero no residente tenga ingresos que estén sujetos a impuestos en EE. UU. y el impuesto no se haya satisfecho completamente a través de retenciones. El formulario se vuelve necesario cuando tiene ingresos efectivamente conectados, ingresos FDAP (fijos, determinables, anuales o periódicos), o ambos. Incluso si un tratado fiscal reduce su tasa a cero, aún debe presentar el formulario para reclamar el beneficio del tratado y documentar la exención.

Fechas límite de presentación del Formulario 1040-NR para 2026

La fecha límite estándar de presentación para el Año Fiscal 2025 (presentado en 2026) es el 15 de abril de 2026. Si no recibió salarios sujetos a retención en EE. UU., la fecha límite se extiende al 15 de junio de 2026. Los contribuyentes que necesiten más tiempo pueden presentar el Formulario 4868 para solicitar una extensión automática. La extensión le da hasta el 15 de octubre de 2026 para enviar su declaración, pero no extiende el tiempo para pagar cualquier impuesto adeudado. Los intereses se acumulan sobre los saldos impagos desde la fecha de vencimiento original. Según las directrices del IRS, pagar tanto como pueda antes de la fecha límite original minimiza los cargos por intereses.

Nota para estudiantes F-1/J-1: Si estuvo en EE. UU. con una visa F-1, J-1 o M-1 durante alguna parte de 2025, debe presentar el Formulario 8843 antes del 15 de junio de 2026, incluso si no tuvo ingresos en EE. UU. Si también tuvo ingresos imponibles en EE. UU., debe presentar el Formulario 1040-NR antes del 15 de abril de 2026.

Cómo llenar el Formulario 1040-NR paso a paso

Llenar correctamente el Formulario 1040-NR requiere recopilar todos los documentos de ingresos relevantes antes de comenzar. Necesitará los Formularios W-2, 1042-S, 1099 y registros de cualquier reclamo de tratado fiscal. El formulario tiene varias partes, y cada sección se basa en la anterior. Adoptar un enfoque sistemático reduce los errores y le ayuda a reclamar todas las deducciones y créditos para los que califica.

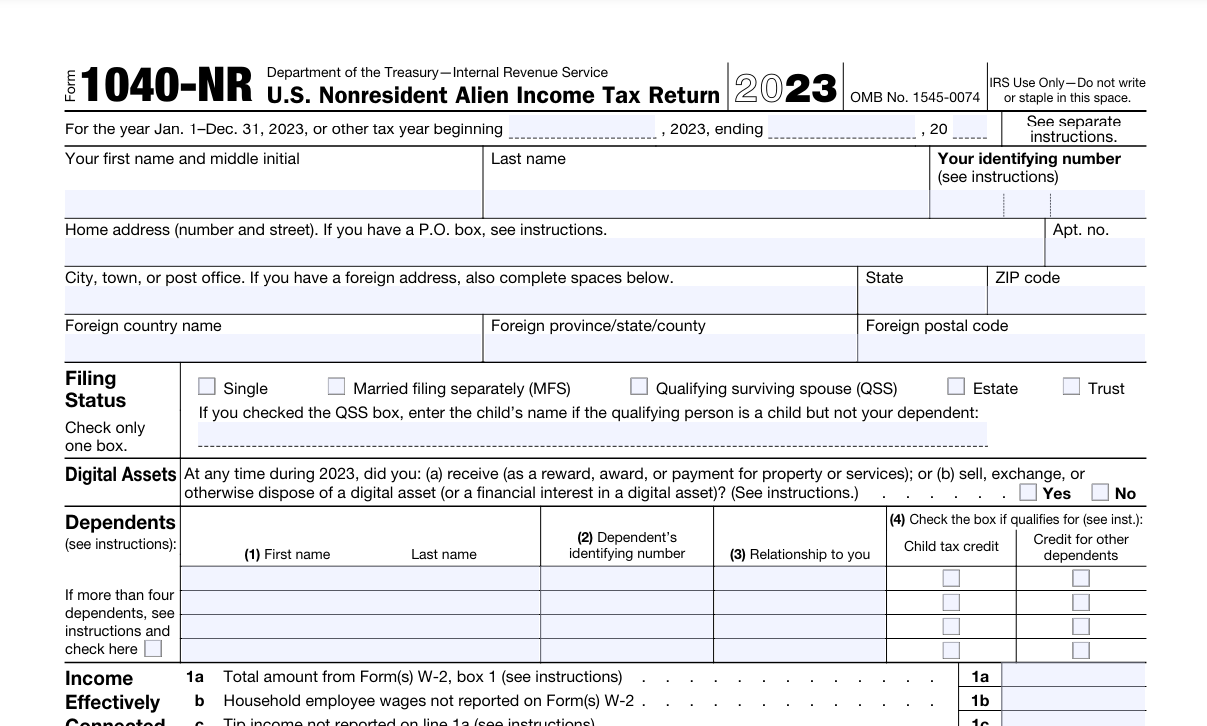

Instrucciones línea por línea del Formulario 1040-NR

Cada sección del Formulario 1040-NR tiene un propósito distinto. Entender qué va dónde previene errores que podrían costarle dinero o desencadenar un aviso del IRS. A continuación, se presenta un recorrido práctico por las partes principales del formulario.

Parte I — Identificación

Ingrese su nombre legal completo, su Número de Identificación del Contribuyente Individual (ITIN) o Número de Seguro Social (SSN), y su dirección postal actual. Si presenta una declaración conjunta (permitido solo para ciertos extranjeros no residentes casados de Canadá, México, Corea del Sur, o aquellos con un cónyuge ciudadano de EE. UU. que elija presentar conjuntamente), incluya la información del cónyuge. La mayoría de los extranjeros no residentes presentan como "Soltero" o "Casado que presenta una declaración por separado".

Parte II — Ingresos

Reporte todos los ingresos de fuentes en EE. UU. aquí. Los salarios van en la línea designada para salarios. Las becas y subvenciones imponibles también se reportan. Los intereses y dividendos aparecen en líneas separadas. Los ingresos comerciales efectivamente conectados fluyen desde el Anexo C si operó un negocio en EE. UU. Las ganancias de capital de bienes raíces o valores en EE. UU. van en las líneas apropiadas según lo indiquen las instrucciones del IRS.

Parte III — Impuestos y Créditos

Esta sección calcula su impuesto utilizando las tablas de tasas graduadas (para ingresos efectivamente conectados) o la tasa plana del 30% (para ingresos FDAP no reducidos por tratado). Si un tratado fiscal reduce su tasa, ingresa la reducción basada en el tratado aquí. El crédito fiscal extranjero también puede estar disponible si pagó impuestos a otro país sobre los mismos ingresos.

Parte IV — Pagos

Ingrese todo el impuesto sobre la renta federal retenido, como se muestra en sus formularios W-2 y 1042-S. Incluya cualquier pago de impuesto estimado que haya realizado durante el año y cualquier monto pagado con una solicitud de extensión. Esta sección determina si ya ha satisfecho su obligación fiscal.

Parte V — Reembolso o Cantidad que Debe

Si sus pagos exceden su impuesto, verá un monto de reembolso. Si su impuesto excede los pagos, deberá la diferencia. El IRS ofrece depósito directo para reembolsos en cuentas bancarias de EE. UU. Para los montos adeudados, las opciones de pago incluyen IRS Direct Pay, tarjeta de crédito o un cheque enviado por correo con la declaración.

Anexo OI — Otra Información

El Anexo OI es obligatorio para la mayoría de los declarantes no residentes. Debe divulgar su tipo de visa, el número de días que estuvo presente en EE. UU., su país de residencia y cualquier posición de tratado fiscal que esté reclamando. Complete este anexo cuidadosamente. Las entradas incompletas en el Anexo OI son una razón común para los retrasos en el procesamiento del IRS.

Tipos de ingresos declarados en el Formulario 1040-NR

Los extranjeros no residentes deben reportar dos categorías amplias de ingresos de fuentes en EE. UU.: ingresos efectivamente conectados e ingresos FDAP. La distinción es importante porque cada categoría enfrenta diferentes tasas y reglas fiscales.

| Tipo de Ingreso | Tratamiento Fiscal | Ejemplos Comunes |

|---|---|---|

| Ingresos Efectivamente Conectados (ECI) | Gravados a tasas graduadas de EE. UU. después de deducciones permitidas | Salarios en EE. UU., ingresos de trabajo por cuenta propia de un negocio en EE. UU., ingresos por alquileres con una elección neta |

| Ingresos Fijos, Determinables, Anuales o Periódicos (FDAP) | Gravados a una tasa plana del 30% a menos que un tratado la reduzca | Intereses, dividendos, regalías, ciertas cantidades de becas, alquileres no conectados a un negocio en EE. UU. |

Algunos ingresos pueden caer en ambas categorías dependiendo de los hechos y circunstancias. Por ejemplo, los ingresos por alquiler normalmente son FDAP pero pueden convertirse en ECI si realiza una elección especial con el IRS. Siempre consulte las instrucciones del Formulario 1040-NR del IRS para clasificar sus ingresos correctamente.

Deducciones y créditos para extranjeros no residentes

Las deducciones para extranjeros no residentes son más limitadas que para los residentes de EE. UU. Por lo general, no puede reclamar la deducción estándar a menos que sea un estudiante o aprendiz de la India elegible bajo el tratado fiscal EE. UU.-India. La mayoría de los extranjeros no residentes detallan las deducciones relacionadas con los ingresos efectivamente conectados. Las deducciones detalladas permitidas incluyen impuestos estatales y locales sobre la renta, contribuciones caritativas a organizaciones calificadas de EE. UU. y ciertas pérdidas por casualidad. Los gastos comerciales conectados con actividades comerciales o de negocios en EE. UU. también son deducibles en el Anexo C.

Los créditos disponibles para extranjeros no residentes elegibles incluyen el crédito fiscal extranjero, que evita la doble imposición cuando otro país también grava los mismos ingresos de fuentes en EE. UU. Algunos extranjeros no residentes de Canadá, México, Corea del Sur o India pueden calificar para el crédito fiscal por hijos o el crédito fiscal adicional por hijos para hijos dependientes calificados. El crédito por ingreso del trabajo generalmente no está disponible para extranjeros no residentes.

Beneficios de los tratados fiscales explicados

Estados Unidos mantiene tratados de impuestos sobre la renta con más de 60 países. Estos tratados a menudo reducen o eliminan el impuesto en EE. UU. sobre ciertos tipos de ingresos para residentes calificados de países socios del tratado. Los beneficios comunes del tratado incluyen tasas de retención reducidas sobre dividendos e intereses, exención para becas y subvenciones, y exclusión de ciertos salarios ganados por estudiantes e investigadores. Para reclamar un beneficio de tratado, debe presentar el Formulario 1040-NR y divulgar la posición del tratado en el Anexo OI. También debe tener un ITIN o SSN válido. Según las directrices del IRS, no divulgar adecuadamente un reclamo de tratado puede resultar en que el beneficio sea denegado.

Actualizaciones de Tratados 2026: EE. UU. ha suspendido parcialmente el Artículo III(1)(g) de la convención fiscal EE. UU.-URSS de 1973 para Bielorrusia hasta el 31 de diciembre de 2026. EE. UU. no tiene tratados de impuestos sobre la renta con Argentina, Brasil, Arabia Saudita, los EAU o Singapur a partir de 2026. El tratado EE. UU.-India todavía permite a los estudiantes indios reclamar la deducción estándar.

Formulario 1040-NR vs Formulario 1040

El Formulario 1040-NR y el Formulario 1040 sirven a diferentes poblaciones de contribuyentes y tienen diferencias estructurales importantes. La siguiente tabla destaca las distinciones clave.

| Característica | Formulario 1040-NR | Formulario 1040 |

|---|---|---|

| Quién lo usa | Extranjeros no residentes | Ciudadanos de EE. UU. y extranjeros residentes |

| Deducción estándar | Generalmente no disponible (excepción para el tratado con India) | Disponible para la mayoría de los declarantes |

| Ingresos FDAP | Reportados por separado, tasa plana del 30% | No aplicable |

| Reclamos de tratados fiscales | Comunes, reportados en el Anexo OI | Raros |

| Opciones de estado de presentación | Limitadas; generalmente Soltero o Casado que presenta por separado | Múltiples opciones incluyendo Cabeza de Familia |

Cómo utilizan el Formulario 1040-NR los estudiantes y académicos internacionales

Los estudiantes internacionales con visas F-1 o J-1 y los académicos con visas J-1 se encuentran entre los presentadores más frecuentes del Formulario 1040-NR. Durante sus primeros cinco años calendario en EE. UU., los estudiantes F-1 y J-1 generalmente son considerados extranjeros no residentes a efectos fiscales. Los académicos J-1 típicamente permanecen como no residentes durante dos de los últimos seis años. Durante estos años de no residente, presentan el Formulario 1040-NR. Los salarios de empleos en el campus, asistencias y capacitación práctica se reportan como ingresos efectivamente conectados. Las becas y subvenciones que exceden la matrícula calificada y las tarifas requeridas son imponibles y deben reportarse. Muchos estudiantes se benefician de las disposiciones de tratados fiscales que exentan una parte de sus ganancias. Presentar correctamente protege el estado de la visa y construye un historial fiscal limpio en EE. UU.

Exención de FICA: Los estudiantes F-1, J-1 y M-1 están exentos de los impuestos del Seguro Social y Medicare (FICA) si están empleados en el campus o bajo un tratado. Los no estudiantes (por ejemplo, H-1B, TN) pueden deber impuestos FICA a menos que estén exentos por tratado. Use el Formulario 8233 para reclamar exenciones de tratado para salarios.

Formulario 8843: Requerido para todos los titulares de visas F-1, J-1 y M-1

El Formulario 8843 es un formulario requerido para todos los titulares de visas F-1, J-1 y M-1, incluso si no tuvieron ingresos en EE. UU.. Este formulario ayuda al IRS a determinar su estado de residencia fiscal y asegura el cumplimiento con las leyes fiscales de EE. UU. La fecha límite para presentar el Formulario 8843 es el 15 de junio de 2026 para el Año Fiscal 2025.

Si también tuvo ingresos de fuentes en EE. UU., debe presentar tanto el Formulario 8843 como el Formulario 1040-NR antes de sus respectivas fechas límite (15 de abril para el Formulario 1040-NR, 15 de junio para el Formulario 8843). No presentar el Formulario 8843 puede resultar en multas y puede afectar su estado de visa.

Descargar Formulario 8843

Revise las instrucciones oficiales del IRS antes de presentar.

¿Le interesa saber cuánto de su cheque de pago realmente conserva después de los impuestos? Use nuestra herramienta gratuita para calcular su salario neto.

Calcule Su Salario Neto EstimadoOpciones de presentación electrónica y por correo

El Formulario 1040-NR puede presentarse electrónicamente a través de ciertos proveedores de software aprobados por el IRS que admiten declaraciones de no residentes. La presentación electrónica reduce los errores a través de verificaciones integradas y acelera el procesamiento de reembolsos. Si prefiere presentar en papel, debe enviar su declaración completa a la dirección del IRS especificada en las instrucciones del Formulario 1040-NR. La dirección postal depende de si está adjuntando un pago o esperando un reembolso. Siempre use correo certificado o un servicio de entrega con seguimiento al enviar documentos fiscales al IRS. Guarde copias de todo lo que envíe para sus registros.

Extranjeros de Doble Estado: Si su estado fiscal cambió durante 2026 (por ejemplo, de no residente a residente), no puede presentar electrónicamente su declaración. Debe enviar por correo una declaración de doble estado al IRS. Consulte la Publicación 519 del IRS para obtener orientación.

Descargar Formulario 1040-NR

Revise las instrucciones oficiales del Formulario 1040-NR del IRS antes de presentar.

Errores comunes del Formulario 1040-NR a evitar

Incluso los errores pequeños en el Formulario 1040-NR pueden causar retrasos en el procesamiento, reclamos de reembolso rechazados o avisos del IRS. A continuación, se presentan errores que el IRS ve con frecuencia en las declaraciones de no residentes y cómo evitarlos.

- Presentar el Formulario 1040 en lugar del Formulario 1040-NR. Si es un extranjero no residente, usar el formulario incorrecto puede invalidar su declaración y retrasar cualquier reembolso.

- Omitir el Anexo OI. El IRS utiliza el Anexo OI para verificar su estado de no residente y los reclamos de tratados. Un Anexo OI incompleto es una de las principales razones de las retenciones de procesamiento.

- Reclamar la deducción estándar sin elegibilidad de tratado. La mayoría de los extranjeros no residentes no pueden reclamar la deducción estándar. Solo aquellos elegibles bajo tratados específicos (como el tratado con India) deben reclamarla.

- Clasificar incorrectamente los ingresos. Los ingresos FDAP y los ingresos efectivamente conectados tienen diferentes tasas impositivas y líneas de reporte. Confundirlos conduce a cálculos fiscales incorrectos.

- Falta de ITIN o SSN. Cada Formulario 1040-NR debe incluir un número de identificación del contribuyente válido. Si no tiene un SSN, solicite un ITIN usando el Formulario W-7 con bastante antelación a la fecha límite de presentación.

- Olivdar firmar y fechar la declaración. Una declaración no firmada no es válida y será devuelta por el IRS.

- No presentar el Formulario 8843 (si aplica). Los titulares de visas F-1, J-1 y M-1 deben presentar el Formulario 8843 antes del 15 de junio, incluso si no tuvieron ingresos en EE. UU.

Importante: Si descubre un error después de presentar, puede corregirlo presentando el Formulario 1040-X, la declaración enmendada del impuesto sobre la renta individual de EE. UU. Los extranjeros no residentes que originalmente presentaron el Formulario 1040-NR deben usar el Formulario 1040-X y marcar claramente la declaración enmendada. Guarde copias de todas las presentaciones enmendadas y la documentación de respaldo durante al menos tres años a partir de la fecha de presentación original.

Formulario 1040-NR: Preguntas frecuentes

Presentar el Formulario 1040-NR con confianza

Presentar una declaración de impuestos de EE. UU. como extranjero no residente no tiene por qué ser abrumador. Comience confirmando su estado fiscal utilizando la prueba de presencia sustancial del IRS. Recopile todos los documentos de ingresos que recibió, incluidos aquellos de pagadores extranjeros que se relacionen con ingresos de fuentes en EE. UU. Identifique qué ingresos están efectivamente conectados y cuáles caen bajo las reglas FDAP. Si aplica un tratado fiscal, confirme que su país de residencia es un socio del tratado y que cumple con todas las condiciones para el beneficio.

Complete el Anexo OI con información precisa sobre su visa, días de presencia y posición del tratado. Llene cada parte del Formulario 1040-NR en orden, verificando dos veces que los montos de sus documentos de ingresos coincidan con las cifras que ingresa. No olvide presentar el Formulario 8843 antes del 15 de junio de 2026 si es titular de una visa F-1, J-1 o M-1. Firme la declaración y adjunte todos los anexos requeridos. Si debe impuestos, pague antes de la fecha límite para minimizar los intereses. Si tiene derecho a un reembolso, elija el depósito directo para recibirlo más rápido.

Muchos contribuyentes no residentes también encuentran útil usar una calculadora de cheques de pago para estimar su salario neto durante el año para que haya menos sorpresas en la época de impuestos. Entender su salario después de impuestos puede ayudarle a planificar cualquier factura fiscal que pueda surgir cuando presente. Para aquellos que desean verificar su trabajo, existen herramientas gratuitas en línea, incluidos recursos en freeaiden.com, que pueden ayudarle a organizar la información fiscal antes de enviar su declaración.

Cuando se toma el tiempo para entender las reglas y seguir las instrucciones del IRS, puede presentar el Formulario 1040-NR con precisión y confianza. Una declaración correcta protege su estatus migratorio, construye un historial fiscal positivo en EE. UU. y asegura que reciba cualquier reembolso al que tenga derecho sin demoras innecesarias.

¿Listo para estimar su salario neto? Use nuestra calculadora de cheques de pago gratuita para ver cómo los impuestos afectan sus ganancias.

Calcule Su Salario Neto Ahora