Mẫu 1040-NR: Đó Là Gì và Cách Điền (Hướng Dẫn 2026)

Nếu bạn kiếm được thu nhập từ các nguồn tại Mỹ nhưng không phải là công dân Mỹ hoặc thường trú nhân, bạn có thể cần phải nộp Mẫu 1040-NR. Đây là tờ khai thuế chính thức của IRS dành cho người nước ngoài không cư trú. Nó báo cáo thu nhập của bạn từ Mỹ, tính toán nghĩa vụ thuế của bạn và xác định liệu bạn có được hoàn thuế hay không. Nhiều sinh viên quốc tế, học giả, lao động tạm thời và nhà đầu tư nước ngoài sử dụng Mẫu 1040-NR như điểm khởi đầu trong mỗi mùa thuế. Việc hiểu rõ các chi tiết là quan trọng vì các quy tắc thuế đối với người không cư trú khác đáng kể so với các quy tắc áp dụng đối với cư dân và công dân Mỹ.

🔹 Cập nhật năm 2026 và những lưu ý quan trọng

- Mẫu 1040-NR năm 2026: Tính đến ngày 11 tháng 6 năm 2026, IRS chưa phát hành Mẫu 1040-NR năm 2026 (cho Năm Thuế 2025). Hướng dẫn này dựa trên các quy tắc năm 2025 và sẽ được cập nhật khi IRS phát hành mẫu chính thức năm 2026. Luôn tải phiên bản mới nhất từ IRS.gov.

- Cập nhật Mẫu 1040-ES (NR): Bảng tính thuế ước tính năm 2026 cho người không cư trú (Mẫu 1040-ES (NR)) đã được cập nhật vào ngày 10 tháng 2 năm 2026, với một dòng mới cho các khoản khấu trừ bổ sung tại Phụ lục 1-A (Mẫu 1040), dòng 38.

- Hết hạn ITIN: Số An sinh Cá nhân của Người nộp thuế (ITIN) sẽ hết hạn nếu không được sử dụng trong tờ khai thuế liên bang trong 3 năm liên tục. Kiểm tra trạng thái ITIN của bạn tại đây.

- Đình chỉ Hiệp định với Belarus: Mỹ đã tạm ngừng một phần Điều III(1)(g) của Công ước thuế Mỹ-Liên Xô năm 1973 đối với Belarus cho đến ngày 31 tháng 12 năm 2026.

- Hạn chót nộp Mẫu 8843: Tất cả những người giữ visa F-1, J-1 và M-1 phải nộp Mẫu 8843 trước ngày 15 tháng 6 năm 2026, ngay cả khi họ không có thu nhập từ Mỹ.

- Người nước ngoài có tình trạng kép: Nếu tình trạng thuế của bạn thay đổi trong năm 2026 (ví dụ: từ không cư trú sang cư trú), bạn có thể cần phải nộp tờ khai thuế kép. Những tờ khai này không thể nộp điện tử và phải được gửi qua bưu điện đến IRS.

- Thuế tiểu bang: Một số tiểu bang (ví dụ: California, New York) yêu cầu người không cư trú nộp tờ khai thuế tiểu bang nếu họ kiếm được thu nhập tại đó. Kiểm tra các quy định của tiểu bang của bạn.

Mục Lục

- Mẫu 1040-NR Là Gì?

- Ai Phải Nộp Mẫu 1040-NR?

- Ai Không Cần Nộp Mẫu 1040-NR?

- Khi Nào Cần Nộp Mẫu 1040-NR?

- Hạn Chót Nộp Mẫu 1040-NR Năm 2026

- Hướng Dẫn Điền Mẫu 1040-NR Từng Bước

- Hướng Dẫn Điền Mẫu 1040-NR Theo Từng Dòng

- Các Loại Thu Nhập Được Báo Cáo Trên Mẫu 1040-NR

- Các Khoản Khấu Trừ và Tín Dụng cho Người Nước Ngoài Không Cư Trú

- Giải Thích Về Lợi Ích Từ Hiệp Định Thuế

- So Sánh Mẫu 1040-NR và Mẫu 1040

- Sinh Viên và Học Giả Quốc Tế Sử Dụng Mẫu 1040-NR Như Thế Nào

- Mẫu 8843: Bắt Buộc Đối Với Tất Cả Những Người Giữ Visa F-1, J-1 và M-1

- Tùy Chọn Nộp Điện Tử và Gửi Qua Bưu Điện

- Những Sai Lầm Thường Gặp Khi Điền Mẫu 1040-NR Cần Tránh

- Câu Hỏi Thường Gặp Về Mẫu 1040-NR

- Nộp Mẫu 1040-NR Với Sự Tự Tin

Mẫu 1040-NR Là Gì?

Mẫu 1040-NR, có tên chính thức là "U.S. Nonresident Alien Income Tax Return" (Tờ khai thuế thu nhập cá nhân cho người nước ngoài không cư trú tại Mỹ), là tài liệu mà Sở Thuế Vụ (IRS) yêu cầu người nước ngoài không cư trú sử dụng để báo cáo thu nhập từ các nguồn tại Mỹ. Mẫu này tính toán tổng nghĩa vụ thuế của bạn đối với Mỹ cho một năm thuế nhất định. Nó bao gồm lương, tiền bo, học bổng và trợ cấp nghiên cứu, thu nhập từ đầu tư, thu nhập từ cho thuê và thu nhập kinh doanh liên quan đến hoạt động thương mại hoặc kinh doanh tại Mỹ.

Theo hướng dẫn của IRS, người nước ngoài không cư trú là bất kỳ ai không phải là công dân Mỹ hoặc không phải là cư dân Mỹ vì mục đích thuế. Bài kiểm tra hiện diện đáng kể xác định liệu ai đó có đủ điều kiện để được coi là cư dân nước ngoài hay không. Nếu bạn không đáp ứng ngưỡng hiện diện đáng kể và không phải là người giữ thẻ xanh, bạn có thể sẽ nộp Mẫu 1040-NR thay vì Mẫu 1040 tiêu chuẩn.

Hướng dẫn này dựa trên hướng dẫn chính thức của IRS về Mẫu 1040-NR và các nguồn tài nguyên giáo dục về thuế. Luôn tải phiên bản mới nhất trực tiếp từ IRS.gov trước khi bạn bắt đầu chuẩn bị tờ khai của mình.

Ai Phải Nộp Mẫu 1040-NR?

Bạn phải nộp Mẫu 1040-NR nếu bạn là người nước ngoài không cư trú tham gia vào hoạt động thương mại hoặc kinh doanh tại Mỹ trong năm thuế, ngay cả khi bạn không có thu nhập từ hoạt động thương mại hoặc kinh doanh đó. Bạn cũng phải nộp nếu bạn có thu nhập từ nguồn tại Mỹ và không phải tất cả thuế phải nộp đã được khấu trừ bởi người trả. Các nhóm thường nộp mẫu này bao gồm:

- Sinh viên quốc tế có visa F-1, J-1 hoặc M-1 và có học bổng, trợ cấp nghiên cứu hoặc thu nhập từ việc làm tại Mỹ.

- Lao động tạm thời có visa H-1B, TN hoặc O-1 trong những năm đầu tiên tại Mỹ, trước khi đáp ứng bài kiểm tra hiện diện đáng kể.

- Nhà đầu tư nước ngoài kiếm được cổ tức, lãi hoặc thu nhập từ cho thuê từ tài sản tại Mỹ.

- Nghệ sĩ, vận động viên và người biểu diễn biểu diễn tại Mỹ và nhận thanh toán từ các nguồn tại Mỹ.

- Người nước ngoài không cư trú đã bán bất động sản tại Mỹ và cần báo cáo lợi nhuận hoặc lỗ.

Nếu bạn có bất kỳ thu nhập nào từ nguồn tại Mỹ và không chắc chắn liệu mình có đủ điều kiện là cư dân hay không cư trú vì mục đích thuế, trình tính bài kiểm tra hiện diện đáng kể của IRS trên IRS.gov có thể giúp bạn xác định tình trạng nộp thuế chính xác của mình. Việc nộp sai mẫu có thể làm chậm trễ việc hoàn thuế và gây ra thư từ của IRS.

Ai Không Cần Nộp Mẫu 1040-NR?

Không phải mọi người nước ngoài không cư trú có liên hệ với Mỹ đều phải nộp. Bạn có thể không cần phải nộp Mẫu 1040-NR nếu thu nhập từ nguồn tại Mỹ của bạn chỉ đến từ lãi và cổ tức không liên quan đến hoạt động thương mại hoặc kinh doanh tại Mỹ, và thuế khấu trừ đúng đã được áp dụng tại nguồn. Ngoài ra, nếu thu nhập từ lương của bạn không vượt quá mức miễn thuế cá nhân (nếu áp dụng theo hiệp định thuế), có thể không cần phải nộp. Tuy nhiên, việc nộp tờ khai là cách duy nhất để yêu cầu hoàn lại thuế bị khấu trừ thừa, vì vậy nhiều người nước ngoài không cư trú vẫn có lợi khi nộp ngay cả khi không bắt buộc.

Khi Nào Cần Nộp Mẫu 1040-NR?

Mẫu 1040-NR được yêu cầu cho bất kỳ năm thuế nào mà người nước ngoài không cư trú có thu nhập chịu thuế tại Mỹ và thuế chưa được thanh toán đầy đủ thông qua khấu trừ. Mẫu này trở nên cần thiết khi bạn có thu nhập liên quan hoặc thu nhập FDAP (cố định, xác định được, hàng năm hoặc định kỳ), hoặc cả hai. Ngay cả khi hiệp định thuế giảm mức thuế của bạn xuống 0, bạn vẫn phải nộp mẫu này để yêu cầu lợi ích từ hiệp định và ghi nhận miễn thuế.

Hạn Chót Nộp Mẫu 1040-NR Năm 2026

Hạn chót nộp tiêu chuẩn cho Năm Thuế 2025 (nộp năm 2026) là ngày 15 tháng 4 năm 2026. Nếu bạn không nhận được lương chịu sự khấu trừ thuế của Mỹ, hạn chót được gia hạn đến ngày 15 tháng 6 năm 2026. Người nộp thuế cần thêm thời gian có thể nộp Mẫu 4868 để yêu cầu gia hạn tự động. Gia hạn cho phép bạn có thời gian đến ngày 15 tháng 10 năm 2026 để nộp tờ khai, nhưng không gia hạn thời gian thanh toán bất kỳ khoản thuế nào phải nộp. Lãi suất được tính trên số dư chưa thanh toán từ ngày đến hạn ban đầu. Theo hướng dẫn của IRS, việc thanh toán càng nhiều càng tốt trước ngày đến hạn ban đầu sẽ giảm thiểu phí lãi.

Lưu ý cho Sinh Viên F-1/J-1: Nếu bạn đã ở Mỹ với visa F-1, J-1 hoặc M-1 vào bất kỳ thời điểm nào trong năm 2025, bạn phải nộp Mẫu 8843 trước ngày 15 tháng 6 năm 2026, ngay cả khi bạn không có thu nhập từ Mỹ. Nếu bạn cũng có thu nhập chịu thuế từ Mỹ, bạn phải nộp Mẫu 1040-NR trước ngày 15 tháng 4 năm 2026.

Hướng Dẫn Điền Mẫu 1040-NR Từng Bước

Điền Mẫu 1040-NR một cách chính xác đòi hỏi bạn phải thu thập tất cả các tài liệu thu nhập liên quan trước khi bắt đầu. Bạn sẽ cần Mẫu W-2, 1042-S, 1099 và hồ sơ về bất kỳ yêu cầu lợi ích hiệp định thuế nào. Mẫu có nhiều phần, và mỗi phần đều dựa trên phần trước đó. Việc tiếp cận có hệ thống sẽ giảm thiểu sai sót và giúp bạn yêu cầu mọi khoản khấu trừ và tín dụng mà bạn đủ điều kiện.

Hướng Dẫn Điền Mẫu 1040-NR Theo Từng Dòng

Mỗi phần của Mẫu 1040-NR đều có mục đích riêng. Hiểu rõ từng phần sẽ giúp bạn tránh những sai lầm có thể khiến bạn mất tiền hoặc nhận được thông báo từ IRS. Dưới đây là hướng dẫn thực tế về các phần chính của mẫu.

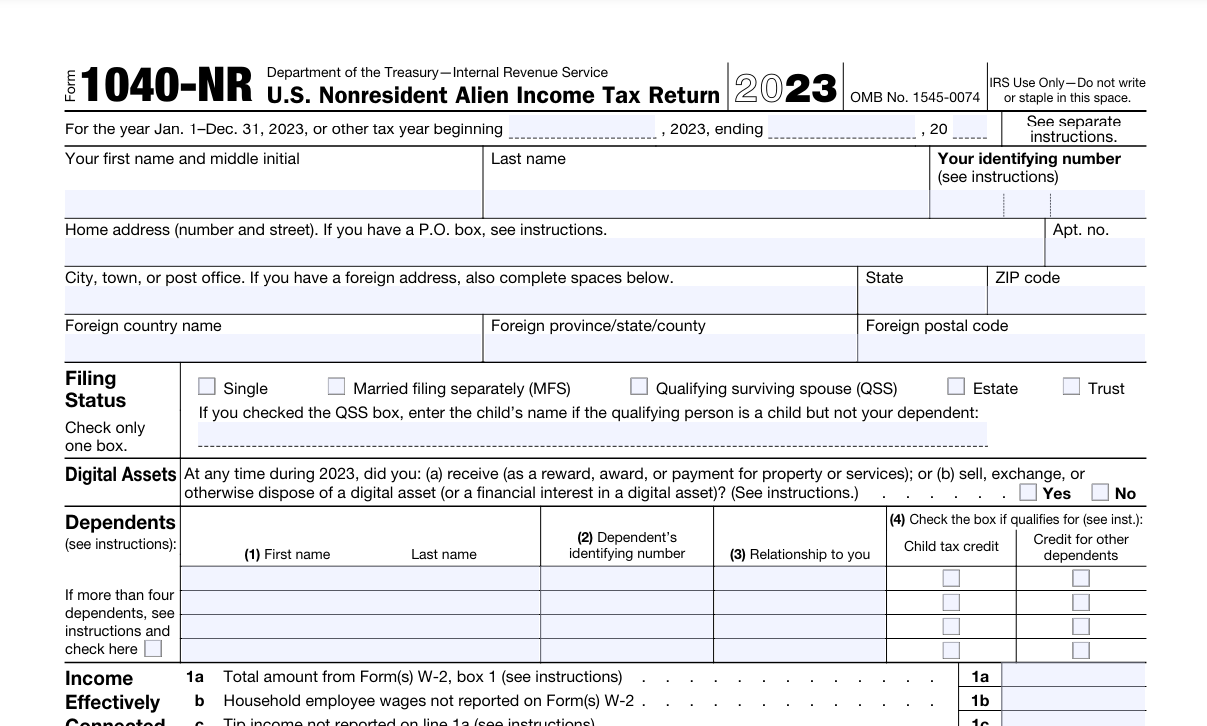

Phần I — Xác Minh

Điền họ tên đầy đủ của bạn, Số An sinh Cá nhân của Người nộp thuế (ITIN) hoặc Số An sinh Xã hội (SSN) của bạn và địa chỉ liên lạc hiện tại của bạn. Nếu bạn nộp chung (chỉ được phép đối với một số người nước ngoài không cư trú đã kết hôn từ Canada, Mexico, Hàn Quốc hoặc những người có vợ/chồng là công dân Mỹ và chọn nộp chung), hãy bao gồm thông tin về vợ/chồng. Hầu hết người nước ngoài không cư trú nộp với tình trạng "Độc thân" hoặc "Kết hôn nhưng khai riêng".

Phần II — Thu Nhập

Báo cáo tất cả thu nhập từ nguồn tại Mỹ ở đây. Lương được điền vào dòng dành cho lương. Học bổng và trợ cấp nghiên cứu chịu thuế cũng được báo cáo. Lãi và cổ tức xuất hiện trên các dòng riêng biệt. Thu nhập kinh doanh liên quan chảy từ Phụ lục C nếu bạn điều hành một doanh nghiệp tại Mỹ. Lợi nhuận từ vốn từ bất động sản hoặc chứng khoán tại Mỹ được điền vào các dòng thích hợp theo hướng dẫn của IRS.

Phần III — Thuế và Tín Dụng

Phần này tính toán thuế của bạn bằng cách sử dụng bảng mức thuế lũy tiến (đối với thu nhập liên quan) hoặc mức thuế cố định 30% (đối với thu nhập FDAP không được giảm bởi hiệp định). Nếu hiệp định thuế giảm mức thuế của bạn, bạn điền khoản giảm dựa trên hiệp định ở đây. Tín dụng thuế nước ngoài cũng có thể áp dụng nếu bạn đã nộp thuế cho một quốc gia khác đối với cùng khoản thu nhập.

Phần IV — Thanh Toán

Điền tất cả thuế thu nhập liên bang đã khấu trừ, như được hiển thị trên Mẫu W-2 và 1042-S của bạn. Bao gồm bất kỳ khoản thanh toán thuế ước tính nào bạn đã thực hiện trong năm và bất kỳ khoản nào đã thanh toán cùng với yêu cầu gia hạn. Phần này xác định liệu bạn đã đáp ứng nghĩa vụ thuế của mình hay chưa.

Phần V — Hoàn Thuế hoặc Số Tiền Bạn Nợ

Nếu khoản thanh toán của bạn vượt quá thuế của bạn, bạn sẽ thấy khoản hoàn thuế. Nếu thuế của bạn vượt quá khoản thanh toán, bạn sẽ nợ khoản chênh lệch. IRS cung cấp chuyển khoản trực tiếp cho khoản hoàn thuế vào tài khoản ngân hàng Mỹ. Đối với các khoản nợ, các tùy chọn thanh toán bao gồm IRS Direct Pay, thẻ tín dụng hoặc séc gửi kèm với tờ khai.

Phụ Lục OI — Thông Tin Khác

Phụ lục OI là bắt buộc đối với hầu hết những người nộp không cư trú. Bạn phải tiết lộ loại visa của mình, số ngày bạn có mặt tại Mỹ, quốc gia cư trú của mình và bất kỳ vị trí hiệp định thuế nào bạn đang yêu cầu. Hoàn thành phụ lục này một cách cẩn thận. Các mục không đầy đủ trong Phụ lục OI là một lý do phổ biến gây ra sự chậm trễ trong xử lý của IRS.

Các Loại Thu Nhập Được Báo Cáo Trên Mẫu 1040-NR

Người nước ngoài không cư trú phải báo cáo hai loại thu nhập từ nguồn tại Mỹ: thu nhập liên quan và thu nhập FDAP. Việc phân biệt là quan trọng vì mỗi loại có mức thuế và quy tắc khác nhau.

| Loại Thu Nhập | Xử Lý Thuế | Ví Dụ Điển Hình |

|---|---|---|

| Thu Nhập Liên Quan (ECI) | Chịu thuế theo mức thuế lũy tiến của Mỹ sau các khoản khấu trừ được phép | Lương tại Mỹ, thu nhập tự kinh doanh từ doanh nghiệp tại Mỹ, thu nhập cho thuê với lựa chọn thu nhập ròng |

| Thu Nhập Cố Định, Xác Định Được, Hàng Năm hoặc Định Kỳ (FDAP) | Chịu thuế theo mức 30% cố định trừ khi hiệp định giảm mức thuế | Lãi, cổ tức, tiền bản quyền, một số khoản học bổng, tiền cho thuê không liên quan đến hoạt động kinh doanh tại Mỹ |

Một số loại thu nhập có thể thuộc cả hai loại tùy thuộc vào sự kiện và hoàn cảnh. Ví dụ, thu nhập cho thuê bình thường là FDAP nhưng có thể trở thành ECI nếu bạn thực hiện lựa chọn đặc biệt với IRS. Luôn kiểm tra hướng dẫn của IRS về Mẫu 1040-NR để phân loại thu nhập của bạn một cách chính xác.

Các Khoản Khấu Trừ và Tín Dụng cho Người Nước Ngoài Không Cư Trú

Các khoản khấu trừ đối với người nước ngoài không cư trú bị hạn chế hơn so với cư dân Mỹ. Thông thường, bạn không thể yêu cầu khấu trừ tiêu chuẩn trừ khi bạn là sinh viên hoặc học viên từ Ấn Độ đủ điều kiện theo hiệp định thuế Mỹ-Ấn Độ. Hầu hết người nước ngoài không cư trú liệt kê các khoản khấu trừ liên quan đến thu nhập liên quan. Các khoản khấu trừ được phép bao gồm thuế thu nhập tiểu bang và địa phương, đóng góp từ thiện cho các tổ chức đủ điều kiện tại Mỹ và một số thiệt hại ngẫu nhiên. Chi phí kinh doanh liên quan đến hoạt động thương mại hoặc kinh doanh tại Mỹ cũng có thể được khấu trừ tại Phụ lục C.

Các khoản tín dụng có sẵn cho người nước ngoài không cư trú đủ điều kiện bao gồm tín dụng thuế nước ngoài, ngăn chặn việc đánh thuế hai lần khi một quốc gia khác cũng đánh thuế đối với cùng khoản thu nhập tại Mỹ. Một số người nước ngoài không cư trú từ Canada, Mexico, Hàn Quốc hoặc Ấn Độ có thể đủ điều kiện nhận tín dụng thuế trẻ em hoặc tín dụng thuế trẻ em bổ sung cho con cái phụ thuộc đủ điều kiện. Tín dụng thu nhập kiếm được thường không có sẵn cho người nước ngoài không cư trú.

Giải Thích Về Lợi Ích Từ Hiệp Định Thuế

Hoa Kỳ có hiệp định thuế thu nhập với hơn 60 quốc gia. Các hiệp định này thường giảm hoặc loại bỏ thuế Mỹ đối với một số loại thu nhập cho cư dân đủ điều kiện của các quốc gia đối tác hiệp định. Các lợi ích phổ biến từ hiệp định bao gồm mức khấu trừ thuế thấp hơn đối với cổ tức và lãi, miễn thuế đối với học bổng và trợ cấp nghiên cứu, và loại trừ một số lương của sinh viên và nhà nghiên cứu. Để yêu cầu lợi ích từ hiệp định, bạn phải nộp Mẫu 1040-NR và tiết lộ vị trí hiệp định tại Phụ lục OI. Bạn cũng phải có ITIN hoặc SSN hợp lệ. Theo hướng dẫn của IRS, việc không tiết lộ đúng cách yêu cầu lợi ích từ hiệp định có thể dẫn đến việc bị từ chối lợi ích.

Cập nhật Hiệp định năm 2026: Mỹ đã tạm ngừng một phần Điều III(1)(g) của Công ước thuế Mỹ-Liên Xô năm 1973 đối với Belarus cho đến ngày 31 tháng 12 năm 2026. Tính đến năm 2026, Mỹ không có hiệp định thuế thu nhập với Argentina, Brazil, Ả Rập Xê Út, UAE hoặc Singapore. Hiệp định Mỹ-Ấn Độ vẫn cho phép sinh viên Ấn Độ yêu cầu khấu trừ tiêu chuẩn.

So Sánh Mẫu 1040-NR và Mẫu 1040

Mẫu 1040-NR và Mẫu 1040 phục vụ các nhóm người nộp thuế khác nhau và có những khác biệt quan trọng về cấu trúc. Bảng dưới đây nêu bật những khác biệt chính.

| Đặc Điểm | Mẫu 1040-NR | Mẫu 1040 |

|---|---|---|

| Ai sử dụng | Người nước ngoài không cư trú | Công dân Mỹ và người nước ngoài cư trú |

| Khấu trừ tiêu chuẩn | Thường không có sẵn (ngoại lệ đối với hiệp định Ấn Độ) | Có sẵn cho hầu hết người nộp |

| Thu nhập FDAP | Báo cáo riêng biệt, mức thuế cố định 30% | Không áp dụng |

| Yêu cầu lợi ích hiệp định thuế | Phổ biến, báo cáo tại Phụ lục OI | Hiếm |

| Tùy chọn tình trạng nộp thuế | Hạn chế; thường là Độc thân hoặc Kết hôn nhưng khai riêng | Nhiều tùy chọn bao gồm Chủ hộ gia đình |

Sinh Viên và Học Giả Quốc Tế Sử Dụng Mẫu 1040-NR Như Thế Nào

Sinh viên quốc tế có visa F-1 hoặc J-1 và học giả có visa J-1 là một trong những nhóm thường nộp Mẫu 1040-NR nhất. Trong 5 năm lịch đầu tiên tại Mỹ, sinh viên F-1 và J-1 thường được coi là người nước ngoài không cư trú vì mục đích thuế. Học giả J-1 thường vẫn là người không cư trú trong 2 năm trong số 6 năm gần đây. Trong những năm không cư trú này, họ nộp Mẫu 1040-NR. Lương từ việc làm tại trường, trợ lý và đào tạo thực hành được báo cáo là thu nhập liên quan. Học bổng và trợ cấp nghiên cứu vượt quá học phí đủ điều kiện và phí bắt buộc phải nộp thuế và phải được báo cáo. Nhiều sinh viên được hưởng lợi từ các điều khoản hiệp định thuế miễn một phần thu nhập của họ. Việc nộp đúng cách bảo vệ tình trạng visa và xây dựng hồ sơ thuế sạch tại Mỹ.

Miễn FICA: Sinh viên F-1, J-1 và M-1 được miễn thuế An sinh Xã hội và Medicare (FICA) nếu làm việc tại trường hoặc theo hiệp định. Những người không phải sinh viên (ví dụ: H-1B, TN) có thể phải nộp thuế FICA trừ khi được miễn theo hiệp định. Sử dụng Mẫu 8233 để yêu cầu miễn thuế theo hiệp định đối với lương.

Mẫu 8843: Bắt Buộc Đối Với Tất Cả Những Người Giữ Visa F-1, J-1 và M-1

Mẫu 8843 là mẫu bắt buộc đối với tất cả những người giữ visa F-1, J-1 và M-1, ngay cả khi họ không có thu nhập từ Mỹ. Mẫu này giúp IRS xác định tình trạng cư trú thuế của bạn và đảm bảo tuân thủ luật thuế Mỹ. Hạn chót nộp Mẫu 8843 là ngày 15 tháng 6 năm 2026 cho Năm Thuế 2025.

Nếu bạn cũng có thu nhập từ nguồn tại Mỹ, bạn phải nộp cả Mẫu 8843 và Mẫu 1040-NR trước các hạn chót tương ứng của chúng (ngày 15 tháng 4 đối với Mẫu 1040-NR, ngày 15 tháng 6 đối với Mẫu 8843). Việc không nộp Mẫu 8843 có thể dẫn đến phạt và có thể ảnh hưởng đến tình trạng visa của bạn.

Tải Xuống Mẫu 8843

Xem hướng dẫn chính thức của IRS trước khi nộp.

Tò mò muốn biết bạn thực sự giữ được bao nhiêu từ lương của mình sau thuế? Sử dụng công cụ miễn phí của chúng tôi để tính lương ròng của bạn.

Tính Lương Ròng Ước Tính Của BạnTùy Chọn Nộp Điện Tử và Gửi Qua Bưu Điện

Mẫu 1040-NR có thể được nộp điện tử thông qua một số nhà cung cấp phần mềm được IRS phê duyệt hỗ trợ tờ khai cho người không cư trú. Việc nộp điện tử giảm thiểu sai sót nhờ các kiểm tra tích hợp và tăng tốc độ xử lý hoàn thuế. Nếu bạn thích nộp bằng giấy, bạn phải gửi tờ khai đã hoàn thành của mình đến địa chỉ IRS được chỉ định trong hướng dẫn của Mẫu 1040-NR. Địa chỉ gửi phụ thuộc vào việc bạn có gửi kèm khoản thanh toán hay đang chờ hoàn thuế hay không. Luôn sử dụng dịch vụ bưu điện có theo dõi hoặc dịch vụ chuyển phát có theo dõi khi gửi tài liệu thuế đến IRS. Giữ lại bản sao của mọi thứ bạn gửi cho hồ sơ của mình.

Người Nước Ngoài Có Tình Trạng Kép: Nếu tình trạng thuế của bạn thay đổi trong năm 2026 (ví dụ: từ không cư trú sang cư trú), bạn không thể nộp điện tử tờ khai của mình. Bạn phải gửi tờ khai thuế kép qua bưu điện đến IRS. Tham khảo Ấn phẩm 519 của IRS để được hướng dẫn.

Tải Xuống Mẫu 1040-NR

Xem hướng dẫn chính thức của IRS cho Mẫu 1040-NR trước khi nộp.

Những Sai Lầm Thường Gặp Khi Điền Mẫu 1040-NR Cần Tránh

Ngay cả những sai sót nhỏ trên Mẫu 1040-NR cũng có thể gây ra sự chậm trễ trong xử lý, từ chối yêu cầu hoàn thuế hoặc thông báo từ IRS. Dưới đây là những sai lầm mà IRS thường thấy trên các tờ khai của người không cư trú và cách tránh chúng.

- Nộp Mẫu 1040 thay vì Mẫu 1040-NR. Nếu bạn là người nước ngoài không cư trú, việc sử dụng sai mẫu có thể làm tờ khai của bạn bị vô hiệu và trì hoãn bất kỳ khoản hoàn thuế nào.

- Bỏ qua Phụ lục OI. IRS sử dụng Phụ lục OI để xác minh tình trạng không cư trú và yêu cầu lợi ích từ hiệp định của bạn. Phụ lục OI không đầy đủ là một trong những lý do hàng đầu gây ra sự chậm trễ trong xử lý.

- Yêu cầu khấu trừ tiêu chuẩn mà không đủ điều kiện theo hiệp định. Hầu hết người nước ngoài không cư trú không thể yêu cầu khấu trừ tiêu chuẩn. Chỉ những người đủ điều kiện theo các hiệp định cụ thể (chẳng hạn như hiệp định với Ấn Độ) mới nên yêu cầu.

- Phân loại sai thu nhập. Thu nhập FDAP và thu nhập liên quan có mức thuế và dòng báo cáo khác nhau. Việc trộn lẫn chúng dẫn đến tính toán thuế không chính xác.

- Quên ITIN hoặc SSN. Mọi Mẫu 1040-NR đều phải bao gồm số nhận dạng người nộp thuế hợp lệ. Nếu bạn không có SSN, hãy đăng ký ITIN bằng Mẫu W-7 sớm trước hạn chót nộp.

- Quên ký và ghi ngày trên tờ khai. Tờ khai không có chữ ký là không hợp lệ và sẽ bị IRS trả lại.

- Quên nộp Mẫu 8843 (nếu áp dụng). Tất cả những người giữ visa F-1, J-1 và M-1 phải nộp Mẫu 8843 trước ngày 15 tháng 6, ngay cả khi họ không có thu nhập từ Mỹ.

Quan trọng: Nếu bạn phát hiện ra sai sót sau khi nộp, bạn có thể sửa nó bằng cách nộp Mẫu 1040-X, tờ khai thuế thu nhập cá nhân sửa đổi của Mỹ. Những người nước ngoài không cư trú ban đầu nộp Mẫu 1040-NR nên sử dụng Mẫu 1040-X và ghi rõ tờ khai sửa đổi. Giữ lại bản sao của tất cả các tờ khai sửa đổi và tài liệu hỗ trợ trong ít nhất ba năm kể từ ngày nộp ban đầu.

Câu Hỏi Thường Gặp Về Mẫu 1040-NR

Nộp Mẫu 1040-NR Với Sự Tự Tin

Việc nộp tờ khai thuế Mỹ với tư cách là người nước ngoài không cư trú không cần phải cảm thấy quá sức. Bắt đầu bằng cách xác nhận tình trạng thuế của mình bằng bài kiểm tra hiện diện đáng kể của IRS. Thu thập mọi tài liệu thu nhập bạn nhận được, bao gồm cả những tài liệu từ người trả nước ngoài liên quan đến thu nhập từ nguồn tại Mỹ. Xác định thu nhập nào liên quan và thu nhập nào thuộc loại FDAP. Nếu hiệp định thuế áp dụng, hãy xác nhận quốc gia cư trú của bạn là đối tác hiệp định và bạn đáp ứng tất cả các điều kiện để hưởng lợi ích.

Hoàn thành Phụ lục OI với thông tin chính xác về visa, ngày hiện diện và vị trí hiệp định của bạn. Điền từng phần của Mẫu 1040-NR theo thứ tự, kiểm tra kỹ lưỡng rằng các số tiền từ tài liệu thu nhập của bạn khớp với các con số bạn điền. Đừng quên nộp Mẫu 8843 trước ngày 15 tháng 6 năm 2026 nếu bạn là người giữ visa F-1, J-1 hoặc M-1. Ký vào tờ khai và đính kèm tất cả các phụ lục bắt buộc. Nếu bạn nợ thuế, hãy thanh toán trước hạn chót để giảm thiểu lãi suất. Nếu bạn được hoàn thuế, hãy chọn chuyển khoản trực tiếp để nhận tiền nhanh nhất.

Nhiều người nộp thuế không cư trú cũng thấy hữu ích khi sử dụng máy tính lương để ước tính lương ròng của họ trong năm để có ít bất ngờ hơn vào thời điểm nộp thuế. Việc hiểu lương của mình sau thuế có thể giúp bạn lập kế hoạch cho bất kỳ khoản thuế nào có thể phát sinh khi bạn nộp tờ khai. Đối với những ai muốn kiểm tra lại công việc của mình, có các công cụ miễn phí trực tuyến, bao gồm các tài nguyên tại freeaiden.com, có thể giúp bạn tổ chức thông tin thuế trước khi nộp tờ khai.

Khi bạn dành thời gian để hiểu các quy tắc và làm theo hướng dẫn của IRS, bạn có thể nộp Mẫu 1040-NR một cách chính xác và tự tin. Một tờ khai đúng sẽ bảo vệ tình trạng nhập cư của bạn, xây dựng lịch sử thuế tích cực tại Mỹ và đảm bảo bạn nhận được bất kỳ khoản hoàn thuế nào mà bạn có quyền nhận mà không bị trì hoãn không cần thiết.

Sẵn sàng ước tính lương ròng của bạn? Sử dụng máy tính lương miễn phí của chúng tôi để xem thuế ảnh hưởng đến thu nhập của bạn như thế nào.

Tính Lương Ròng Của Bạn Ngay