附表F(农业损益):它是什么以及如何申报

最后更新:2026年7月

用于报告农业收入和支出的IRS附表F(农业损益)税表。

作为农民或牧场主报税,不像提交一份简单的W-2申报表那么简单。无论您是种植农作物、饲养牲畜还是经营专业苗圃,IRS都需要您提供农业收入和支出的详细信息。这就是附表F(农业损益)的作用。它是农民联邦纳税申报表的基石,理解它可以帮您省钱、避免审计并让您的经营顺利进行。本指南使用官方IRS说明和2026年的指导,为您详细解析所有需要了解的内容。

目录

什么是附表F(农业损益)?

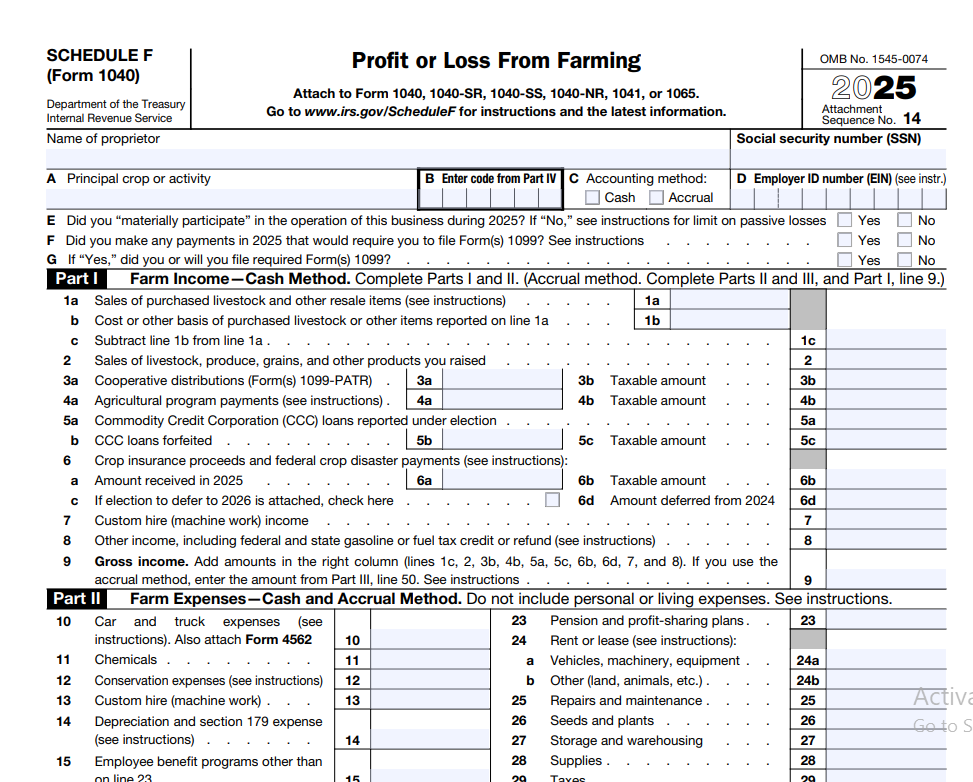

附表F是个体农民用来计算其农业业务年度利润或亏损的税表。它是您个人所得税申报表1040表的一部分。该表格有两个主要部分:第一部分列出所有农业收入来源,第二部分列出可扣除的农业费用。从总收入中减去总费用后,您将得到农业净利润或亏损。该净额决定了您有多少农业收入需要纳税,以及您是否欠缴自雇税。

IRS对农业的定义非常广泛。它包括耕种土地、经营奶牛场、家禽场或养鱼场、饲养牲畜、种植水果或坚果,甚至经营牧场或种植园。如果您从事的是为销售而生产农产品或园艺产品的业务,那么在税务上您很可能被视为农民。

谁必须申报附表F?

如果您是经营农业业务的个体经营者,并且满足IRS的收入或申报门槛,您就需要申报附表F。这适用于全职农民、兼职牧场主,甚至是"绅士农民",只要该活动是一项业务而非爱好。如果您的农场以合伙企业、公司或按公司征税的LLC形式组织,则不需要使用附表F;这些实体使用其他表格,如1065表或1120表。但对于大多数家庭农场和独立生产者来说,附表F是正确的表格。

即使您的农场当年出现亏损,如果您实质性参与了经营活动,您仍需申报附表F。该亏损随后可能用于抵销您1040表上的其他收入,但需遵守某些限制。

必须报告哪些农业收入?

所有与您的农业活动相关的收入都必须在附表F中报告,即使您没有收到1099表格。IRS希望看到您农业收入的全部范围。收入可以有多种形式,每种在表格上都有特定的行次。

常见的农业收入类别

| 收入类型 | 附表F行次 | 示例 |

|---|---|---|

| 销售自产牲畜和农产品 | 1a, 1b | 小牛、小麦、西红柿、干草 |

| 销售购入的牲畜和转售物品 | 1a, 1b | 为转售而购入的架子牛 |

| 销售种畜/奶牛/运动牲畜 | 2, 3a, 3b | 出售用于繁殖的奶牛 |

| 合作社分配 | 5a–5c | 来自合作社的 patronage 分红 |

| 农业项目补贴 | 6a–6c | ARC, PLC, 保护储备计划补贴 |

| 作物保险赔款 | 8 (其他收入) | 干旱损失的赔偿 |

| 定制服务收入 | 7 | 为邻居耕地或收割 |

例如,如果您在拍卖会上以52,000美元的价格出售了30头阉牛,同时还收到了4,800美元的联邦保护计划补贴,则两者都必须报告。出售自养牲畜的收入填在第1a和1b行,而政府补贴填在第6a-6c行。合作社分配,如来自谷物合作社的 patronage 退款,在第5a-5c行报告,您可能需要根据任何单位留存额进行调整。

您可以扣除的农业费用

农民可以扣除纳税年度内为经营业务而支付或发生的普通和必要的费用。"普通"是指在农业行业中常见的;"必要"是指有帮助且适当的。可扣除成本的范围很广,但您必须能够用记录证明它们。

| 费用类别 | 附表F行次 | 典型项目 |

|---|---|---|

| 饲料 | 18 | 谷物、干草、蛋白质补充料 |

| 肥料和石灰 | 19 | 尿素、钾肥、农用石灰 |

| 种子和植物 | 28 | 玉米种子、蔬菜幼苗 |

| 雇工 | 24 | 农场工人工资、定制收割队费用 |

| 维修和保养 | 27 | 拖拉机修理、围栏修补、谷仓维护 |

| 燃油、汽油、机油 | 21 | 拖拉机用柴油、全地形车用汽油 |

| 保险 | 22 | 作物保险、农场责任险、牲畜死亡险 |

| 农场资产财产税 | 31 | 农田房地产税 |

| 折旧 | 16 | 机械、建筑、围栏(通过4562表) |

| 家庭办公室(商用部分) | 34 (其他费用) | 专用于农场行政管理的部分房屋 |

折旧值得特别关注。拖拉机、联合收割机、灌溉设备、谷仓和单一用途的牲畜棚都是可折旧资产。您也可以选择在第179条中,将合格设备的全部成本在投入使用的当年费用化,但需遵守限额。始终附上4562表以支持您在第16行的扣除。

如果您定期且专门地将家中一部分用于农场行政工作,例如订购供应品、记账或市场营销,则可以扣除家庭办公室费用。您需要将允许的金额作为"其他费用"填在第34行,并在需要时附上8829表。

农民的收付实现制与权责发生制

选择合适的会计方法是一项关键的税务决策。大多数小农场主使用收付实现制,因为它更简单:您在实际收到收入的年份报告收入,并在支付费用的年份扣除费用。而根据权责发生制,收入在赚取时报告(即使款项尚未收到),费用在负债发生时扣除。

根据IRS指南,如果您的年度平均总收入为2900万美元或更少(2026年开始的纳税年度经通胀调整),即使您持有存货,通常也被允许使用收付实现制。这一安全港规则涵盖了绝大多数家庭农场。规模较大的经营可能需要使用权责发生制,或者他们可能为了更好地匹配收入和费用而选择它。如果您更换方法,必须提交3115表并获得IRS同意。

如何逐步填写附表F

以下是2026年附表F的实际操作指南。表格分为几个部分,我们将涵盖影响大多数农民的部分。

第一部分:农业收入

第1a–1b行:销售您自产或为转售而购入的牲畜和其他物品。在第1a行输入总销售额,在第1b行输入这些物品的成本或基础。差额就是您的净收益(或亏损)。如果您出售的是自养牛,第1b行通常为零,因为您的基础是饲养它们的成本(已作为费用扣除)。

第2、3a–3b行:销售用于劳役、繁殖、产奶或运动的牲畜。在这里,您需要分别报告收入和调整后的基础。对于以3,000美元购买并以4,200美元出售的种公牛,第2行显示4,200美元,第3a行显示3,000美元,第3b行显示任何折旧回收等。

第5a–5c行:合作社分配。Patronage 分红在第5a行报告,单位留存额在第5b行报告。您可能需要包含非现金分配的声明美元价值。

第6a–6c行:农业项目补贴。输入政府补贴总额,例如农业风险保障或价格损失保障。使用1099-G表格中的信息。

第7行:定制服务收入。如果您收费为邻居收割田地,那是农业收入,而不是一项独立的业务。

第8行:其他收入。这是一个杂项,用于填写诸如作物保险赔款、州燃油税退款或非合作社来源的 patronage 分红等项目。如有需要,请附上说明。

将第1a、2、4a、5a、5b、6a、6b、7和8行相加,然后减去第1b行,得到第9行的总收入。

第二部分:农业费用

第11至34f行记录您的可扣除运营成本。以下是一些常引起混淆的项目:

- 第16行(折旧):输入4562表中的总额。如果符合条件,记得申请奖励折旧或第179条费用化。

- 第21行(汽油、燃油、机油):包括拖拉机、卡车(如果是农场用)和设备中使用的燃油。如果您也将车辆用于个人出行,请保留日志。

- 第33行(兽医、繁殖、医药):扣除兽医账单、人工授精成本和牲畜医药费。

- 第34行(其他费用):用于农场办公用品、小工具、订阅和家庭办公室扣除。列出每个重要类型。

在第35行汇总所有费用,然后在第36行从总收入中减去。结果就是您的农业净利润或亏损。这个数字直接进入附表1,然后进入1040表。

下载官方附表F表格

申报前请查阅官方IRS说明。请保留一份副本以备记录。

了解您的农场利润对您钱包的意义。

估算您实际能保留多少收入。使用我们的薪水计算器来查看您的非农收入实得工资,或比较不同情况。

附表F与自雇税

您来自附表F的农业净利润通常需要缴纳自雇税,这涵盖了社会保障和医疗保险。您在附表SE上计算此税,并且它是在您的常规所得税之外应缴纳的。就2026年而言,自雇税率是净收入的前176,100美元的15.3%(社会保障部分),以及全部净收入的2.9%(医疗保险)。只有您农业净利润的92.35%需要纳税。

农民通常需要按季度缴纳预估税款以避免罚款。如果您预计当年欠税1,000美元或更多,请计划使用1040-ES表缴款。许多农民将预估税款缴纳时间与收获收入周期相协调。

附表F如何转入您的1040表

填写完附表F后,您将净利润或亏损转入附表1(1040表)第6行"农业收入或亏损"。该金额随后移至1040表第8行,成为您总收入的一部分。如果您有其他收入来源——例如配偶的W-2工资——农业利润会增加您的调整后总收入(AGI)。另一方面,农业亏损可能会减少您的AGI,但受到风险承担规则和被动活动损失限制的约束。大多数活跃的农民可以用亏损来抵销其他非被动收入。

要了解最终的纳税义务如何影响您的实际实得工资,您可以使用一个计算您的实得工资的税后薪水计算器,该计算器同时考虑了工资和自雇收入。

农民的记录保存要求

良好的记录是准确报税和应对IRS审计的基础。IRS希望您保存支持所有收入、扣除和抵免的证明文件。对农民来说,这意味着要保存:

- 销售收据、拍卖结算单和交割单。

- 显示农场采购的银行和信用卡对账单。

- 饲料、种子、肥料、燃料和维修的已付发票。

- 农用车辆里程记录(如果扣除实际费用)。

- 繁殖记录、牲畜库存和死亡损失记录。

- 用于政府补贴的1099-G表格,以及用于合作社的1099-PATR表格。

- 资产购买文件和折旧计划表。

从您提交申报表之日起,这些记录至少保存三年,如果您少报收入超过25%,则需保存更长时间。数字副本只要清晰可辨即可接受。考虑使用农业会计软件来简化流程。

常见的附表F申报错误

避免这些可能触发IRS通知或导致您损失钱财的陷阱:

- 少报现金销售:来自农贸市场或直接面向消费者的牛肉销售的每一美元都是应税的。

- 混淆个人和农场财务:为您的农场业务使用单独的银行账户和信用卡。

- 忘记折旧:如果您购买了新的打捆机或建造了 hoop barn,申请折旧或第179条费用化。

- 遗漏合作社分配:即使是非现金的 patronage 分配也常常是应税的。

- 未申报附表SE:没有它,您将无法获得务农年份的社会保障积分。

- 将爱好亏损申报为农场亏损:如果该活动不以营利为目的,亏损是有限的,费用的处理方式也不同。

- 错误分类工人:雇工是雇员,而非独立承包商,除非他们真正经营自己的业务。

附表F(农业损益):它是什么以及如何申报 – 常见问题解答

如果您是经营农业业务的个体经营者,并有应报告的收入或支出,则需要申报附表F。这包括农作物、牲畜、乳制品、家禽、水产养殖和苗圃经营。该表格必须附在您的1040表上。

农业收入来自以营利为目的经营的贸易或业务。爱好收入来自并非以营利为主要目的的活动,其扣除额仅限于爱好收入的金额。IRS会考虑您投入的时间和精力,以及您是否依赖此收入等因素。

可以。在收付实现制下,您可以扣除当年购买和消费的饲料的实际成本。预付饲料可能需要满足50%的测试才能在当前扣除。在附表F第18行报告饲料费用。

通常,是的。农业的净收入是自雇收入。使用附表SE计算税款。如果您的净利润为400美元或更多,您必须缴纳自雇税,这有助于您的社会保障和医疗保险覆盖。

在申报后至少三年内,保留收据、发票、交割单、银行记录、库存记录和折旧日志。良好的记录可以证明您的收入和支出,对于申请扣除和抵免至关重要。

在附表F的第6a-6c行报告政府补贴。使用1099-G表格确定金额。来自保护储备计划、农业风险保障和类似计划的补贴属于此类。作物保险赔款通常填在第8行。

只要您实质性参与并且在活动中拥有基础,附表F的净亏损可以抵销您1040表上的其他收入,例如工资或投资收入。被动损失规则和风险承担限制可能适用。持续的亏损可能引发关于爱好损失的问题。

可以,由于总收入测试为2900万美元(经通胀调整),大多数小农场主即使有存货也可以使用收付实现制。收付实现制简化了报告,因为您不必在附表F中对存货进行会计处理。

来自附表F第36行的净利润或亏损,填入附表1第6行,然后转入1040表第8行。它成为您总收入的一部分,决定您的调整后总收入和税级。

是的,作物保险和联邦灾害补贴通常是应税收入。将它们作为其他农业收入在第8行报告。如果您满足某些重置标准,或许可以推迟确认收入,但这是一个高级选项。

自信地申报附表F

花时间了解附表F是您能为农业经营做的最佳投资之一。在申报2026年纳税申报表之前,收集所有收入记录,按照表格上的类别整理费用,并仔细检查您是否选择了最有利的会计方法。确保附上所有必需的表格,例如用于折旧的4562表或用于自雇税的附表SE。

如果您从非农工作中领取薪水,或者想估算农场利润对您整体税务状况的影响,请尝试我们的税后薪水计算器。它可以帮助您规划预估税款并避免意外。保持记录有序,按时申报,知道自己的申报表完整准确,您就能睡得更安稳。

准备好了解您的实际实得工资了吗?

计算您的实得工资