Phụ lục F (Lợi nhuận hoặc Lỗ từ Nông nghiệp): Khái niệm và Cách khai báo

Cập nhật lần cuối: Tháng 7 năm 2026

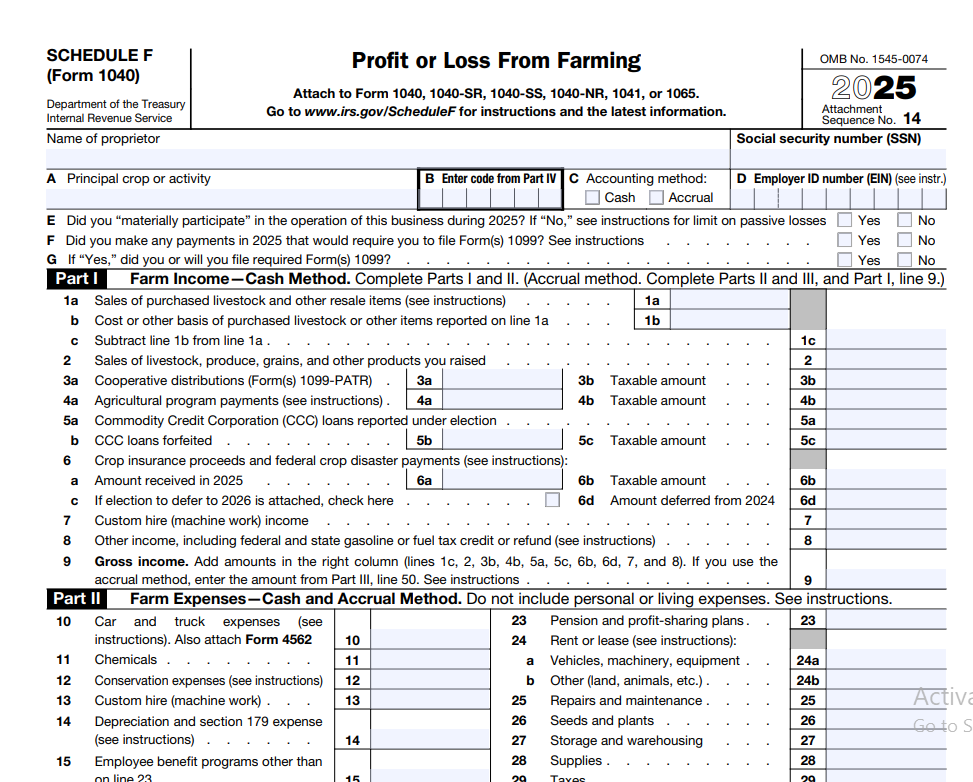

Mẫu thuế IRS Phụ lục F (Lợi nhuận hoặc Lỗ từ Nông nghiệp) để báo cáo thu nhập và chi phí nông nghiệp.

Khai thuế như một nông dân hoặc chủ trang trại không giống như khai một tờ khai W-2 đơn giản. Cho dù bạn trồng trọt, chăn nuôi gia súc hay điều hành một vườn ươm chuyên biệt, IRS muốn có một bức tranh chi tiết về thu nhập và chi phí nông nghiệp của bạn. Đó là nơi Phụ lục F (Lợi nhuận hoặc Lỗ từ Nông nghiệp) phát huy tác dụng. Đây là nền tảng của tờ khai thuế liên bang của nông dân, và hiểu rõ nó có thể giúp bạn tiết kiệm tiền, tránh bị kiểm tra và giữ cho hoạt động của bạn diễn ra suôn sẻ. Hướng dẫn này sẽ phân tích mọi thứ bạn cần biết, sử dụng hướng dẫn chính thức của IRS và hướng dẫn năm 2026.

Mục Lục

Phụ lục F (Lợi nhuận hoặc Lỗ từ Nông nghiệp) là gì?

Phụ lục F là mẫu thuế được nông dân chủ sở hữu cá nhân sử dụng để tính toán lợi nhuận hoặc lỗ hàng năm từ hoạt động nông nghiệp của họ. Nó là một phần của tờ khai thuế thu nhập cá nhân của bạn, Mẫu 1040. Mẫu đơn có hai phần chính: Phần I liệt kê tất cả các nguồn thu nhập nông nghiệp, và Phần II liệt kê các chi phí nông nghiệp có thể khấu trừ. Sau khi trừ tổng chi phí khỏi thu nhập tổng, bạn sẽ có lợi nhuận hoặc lỗ ròng từ nông nghiệp. Con số ròng này xác định bao nhiêu thu nhập nông nghiệp của bạn phải chịu thuế và liệu bạn có phải nộp thuế tự kinh doanh hay không.

IRS định nghĩa nông nghiệp một cách rất rộng. Nó bao gồm canh tác đất, điều hành trang trại sữa, gia cầm hoặc nuôi trồng thủy sản, chăn nuôi gia súc, trồng trái cây hoặc hạt, và thậm chí điều hành một trang trại hoặc đồn điền. Nếu bạn đang kinh doanh sản xuất các sản phẩm nông nghiệp hoặc trồng trọt để bán, bạn có thể được coi là nông dân cho mục đích thuế.

Ai phải nộp Phụ lục F?

Bạn cần nộp Phụ lục F nếu bạn là chủ sở hữu cá nhân điều hành một hoạt động nông nghiệp và đáp ứng ngưỡng thu nhập hoặc khai báo của IRS. Điều này áp dụng cho nông dân toàn thời gian, chủ trang trại bán thời gian, và thậm chí "nông dân nghiệp dư" nếu hoạt động là kinh doanh chứ không phải sở thích. Nếu nông trại của bạn được tổ chức dưới hình thức công ty hợp danh, tập đoàn, hoặc LLC chịu thuế như tập đoàn, bạn sẽ không sử dụng Phụ lục F; những thực thể đó sử dụng các mẫu đơn khác như Mẫu 1065 hoặc Mẫu 1120. Nhưng đối với hầu hết các nông trại gia đình và nhà sản xuất độc lập, Phụ lục F là mẫu đơn đúng.

Ngay cả khi nông trại của bạn có lỗ trong năm, bạn vẫn phải nộp Phụ lục F nếu bạn tham gia quản lý hoạt động đó một cách đáng kể. Khoản lỗ sau đó có thể bù đắp thu nhập khác trên Mẫu 1040 của bạn, tuân theo một số giới hạn nhất định.

Thu nhập nông nghiệp nào phải được báo cáo?

Tất cả thu nhập liên quan đến hoạt động nông nghiệp của bạn phải được báo cáo trên Phụ lục F, ngay cả khi bạn không nhận được mẫu 1099. IRS muốn thấy toàn bộ phạm vi doanh thu nông nghiệp của bạn. Thu nhập có thể đến từ nhiều hình thức, và mỗi hình thức có một dòng cụ thể trên mẫu đơn.

Các loại thu nhập nông nghiệp phổ biến

| Loại thu nhập | Dòng( các dòng) trên Phụ lục F | Ví dụ |

|---|---|---|

| Doanh thu từ bán gia súc và nông sản nuôi trồng | 1a, 1b | Bê, lúa mì, cà chua, cỏ khô |

| Doanh thu từ bán gia súc mua lại và hàng hóa bán lại | 1a, 1b | Bò thịt mua lại để bán |

| Doanh thu từ bán gia súc giống/sữa/thể thao | 2, 3a, 3b | Bán bò sữa dùng để nhân giống |

| Phân phối từ hợp tác xã | 5a–5c | Cổ tức từ hợp tác xã |

| Thanh toán từ chương trình nông nghiệp | 6a–6c | ARC, PLC, thanh toán từ chương trình dự trữ bảo tồn |

| Tiền bồi thường bảo hiểm cây trồng | 8 (thu nhập khác) | Bồi thường thiệt hại do hạn hán |

| Thu nhập từ thuê ngoài | 7 | Cày bừa hoặc thu hoạch cho hàng xóm |

Ví dụ, nếu bạn bán 30 con bò đực tại đấu giá với giá 52.000 USD và cũng nhận được 4.800 USD từ một chương trình bảo tồn của liên bang, bạn phải báo cáo cả hai khoản. Doanh thu từ bán động vật nuôi trồng được ghi vào dòng 1a và 1b, trong khi các khoản thanh toán từ chính phủ được ghi vào dòng 6a–6c. Các khoản phân phối từ hợp tác xã, chẳng hạn như hoàn lại từ hợp tác xã ngũ cốc, được báo cáo tại dòng 5a–5c, và bạn có thể cần điều chỉnh cho bất kỳ khoản giữ lại theo đơn vị nào.

Chi phí nông nghiệp bạn có thể khấu trừ

Nông dân có thể khấu trừ các chi phí thông thường và cần thiết đã trả hoặc phát sinh trong năm thuế để vận hành doanh nghiệp. "Thông thường" có nghĩa là phổ biến trong ngành nông nghiệp; "cần thiết" có nghĩa là hữu ích và phù hợp. Phạm vi chi phí có thể khấu trừ là rộng, nhưng bạn phải có thể chứng minh chúng bằng hồ sơ.

| Danh mục chi phí | Dòng trên Phụ lục F | Các khoản mục điển hình |

|---|---|---|

| Thức ăn | 18 | Ngũ cốc, cỏ khô, thức ăn bổ sung protein |

| Phân bón và vôi | 19 | Ure, kali, vôi nông nghiệp |

| Hạt giống và cây trồng | 28 | Hạt ngô, cây con |

| Lao động thuê ngoài | 24 | Tiền lương cho công nhân nông trại, đội thu hoạch theo hợp đồng |

| Sửa chữa và bảo trì | 27 | Sửa chữa máy kéo, sửa hàng rào, bảo trì chuồng trại |

| Nhiên liệu, xăng dầu | 21 | Dầu diesel cho máy kéo, xăng cho xe địa hình |

| Bảo hiểm | 22 | Bảo hiểm cây trồng, trách nhiệm dân sự nông trại, bảo hiểm tử vong gia súc |

| Thuế tài sản đối với tài sản nông nghiệp | 31 | Thuế bất động sản đối với đất nông nghiệp |

| Khấu hao | 16 | Máy móc, nhà xưởng, hàng rào (thông qua Mẫu 4562) |

| Văn phòng tại nhà (sử dụng cho kinh doanh) | 34 (chi phí khác) | Phần nhà được sử dụng độc quyền cho công việc hành chính nông trại |

Khấu hao xứng đáng được chú ý đặc biệt. Máy kéo, máy gặt, thiết bị tưới tiêu, chuồng trại và các công trình chăn nuôi đơn mục đích là các tài sản có thể khấu hao. Bạn cũng có thể lựa chọn Điều khoản 179 để khấu trừ toàn bộ chi phí của thiết bị đủ điều kiện trong năm đưa vào sử dụng, tuân theo các giới hạn. Luôn đính kèm Mẫu 4562 để hỗ trợ khoản khấu trừ của bạn trên dòng 16.

Bạn có thể khấu trừ văn phòng tại nhà nếu bạn sử dụng một phần nhà của mình một cách thường xuyên và độc quyền cho công việc hành chính nông trại, chẳng hạn như đặt hàng cung cấp, ghi sổ sách hoặc tiếp thị. Bạn sẽ nhập số tiền được phép như một "chi phí khác" trên dòng 34 và bao gồm Mẫu 8829 nếu cần thiết.

Kế toán tiền mặt so với dồn tích cho nông dân

Lựa chọn phương pháp kế toán đúng là một quyết định thuế quan trọng. Hầu hết các nông dân nhỏ sử dụng phương pháp tiền mặt vì nó đơn giản hơn: bạn báo cáo thu nhập trong năm bạn thực sự nhận được, và khấu trừ chi phí trong năm bạn trả chúng. Theo phương pháp dồn tích, thu nhập được báo cáo khi kiếm được (ngay cả khi khoản thanh toán chưa đến), và chi phí được khấu trừ khi nghĩa vụ phát sinh.

Theo hướng dẫn của IRS, nếu doanh thu bình quân hàng năm của bạn là 29 triệu USD hoặc thấp hơn (được điều chỉnh theo lạm phát cho các năm thuế bắt đầu vào năm 2026), bạn thường được phép sử dụng phương pháp tiền mặt, ngay cả khi bạn quản lý hàng tồn kho. Cảng an toàn này bao phủ phần lớn các nông trại gia đình. Các hoạt động lớn hơn có thể bị yêu cầu sử dụng phương pháp dồn tích, hoặc họ có thể chọn nó để phù hợp tốt hơn giữa thu nhập và chi phí. Nếu bạn chuyển đổi phương pháp, bạn phải nộp Mẫu 3115 và nhận sự chấp thuận của IRS.

Cách hoàn thành Phụ lục F từng bước

Đây là hướng dẫn thực tế về Phụ lục F năm 2026. Mẫu đơn được chia thành các phần, và chúng tôi sẽ đề cập đến các phần ảnh hưởng đến hầu hết nông dân.

Phần I: Thu nhập nông nghiệp

Dòng 1a–1b: Doanh thu từ bán gia súc và các mặt hàng khác mà bạn nuôi trồng hoặc mua lại để bán. Nhập doanh thu tổng vào dòng 1a và chi phí hoặc cơ sở của những mặt hàng đó vào dòng 1b. Sự khác biệt là lợi nhuận ròng (hoặc lỗ) của bạn. Nếu bạn bán gia súc mà bạn nuôi trồng, dòng 1b thường là 0 vì cơ sở của bạn là chi phí nuôi trồng chúng (đã được khấu trừ dưới dạng chi phí).

Dòng 2, 3a–3b: Doanh thu từ bán gia súc giữ lại để kéo cày, nhân giống, sữa hoặc thể thao. Tại đây, bạn báo cáo doanh thu và cơ sở điều chỉnh riêng biệt. Đối với một con bò đực giống được mua với giá 3.000 USD và bán với giá 4.200 USD, dòng 2 hiển thị 4.200 USD, dòng 3a hiển thị 3.000 USD, và dòng 3b hiển thị bất kỳ khoản thu hồi khấu hao nào, v.v.

Dòng 5a–5c: Phân phối từ hợp tác xã. Cổ tức từ hợp tác xã được báo cáo tại dòng 5a, và khoản phân bổ giữ lại theo đơn vị tại 5b. Bạn có thể cần bao gồm giá trị bằng tiền được nêu của các khoản phân bổ không bằng tiền mặt.

Dòng 6a–6c: Thanh toán từ chương trình nông nghiệp. Nhập tổng số tiền thanh toán từ chính phủ, chẳng hạn như Bảo hiểm Rủi ro Nông nghiệp hoặc Bồi thường Thiệt hại do Giá cả. Sử dụng thông tin từ Mẫu 1099-G.

Dòng 7: Thu nhập từ thuê ngoài. Nếu bạn thu hoạch ruộng cho hàng xóm với phí, đó là thu nhập nông nghiệp, không phải là doanh nghiệp riêng biệt.

Dòng 8: Thu nhập khác. Đây là danh mục tổng hợp cho các khoản mục như tiền bồi thường bảo hiểm cây trồng, hoàn lại thuế nhiên liệu của bang, hoặc cổ tức từ hợp tác xã từ các nguồn không phải hợp tác xã. Đính kèm một bản tuyên bố nếu cần thiết.

Cộng dòng 1a, 2, 4a, 5a, 5b, 6a, 6b, 7, và 8, sau đó trừ dòng 1b để đạt được thu nhập tổng trên dòng 9.

Phần II: Chi phí nông nghiệp

Dòng 11 đến 34f ghi nhận chi phí hoạt động có thể khấu trừ của bạn. Dưới đây là một vài khoản thường gây nhầm lẫn:

- Dòng 16 (Khấu hao): Nhập tổng số từ Mẫu 4562. Đừng quên yêu cầu khấu hao bổ sung hoặc Điều khoản 179 nếu đủ điều kiện.

- Dòng 21 (Xăng dầu, nhiên liệu): Bao gồm nhiên liệu sử dụng cho máy kéo, xe tải (nếu sử dụng cho nông nghiệp), và thiết bị. Nếu bạn cũng sử dụng xe cho các chuyến đi cá nhân, hãy giữ nhật ký.

- Dòng 33 (Thú y, nhân giống, thuốc): Khấu trừ hóa đơn thú y, chi phí thụ tinh nhân tạo, và thuốc cho gia súc.

- Dòng 34 (Chi phí khác): Sử dụng dòng này cho vật dụng văn phòng nông trại, dụng cụ nhỏ, đăng ký, và khấu trừ văn phòng tại nhà. Liệt kê từng loại đáng kể.

Tổng tất cả chi phí trên dòng 35, sau đó trừ khỏi thu nhập tổng trên dòng 36. Kết quả là lợi nhuận hoặc lỗ ròng từ nông nghiệp của bạn. Con số này đi trực tiếp đến Phụ lục 1 và sau đó đến Mẫu 1040.

Tải xuống mẫu Phụ lục F chính thức

Xem hướng dẫn chính thức của IRS trước khi nộp. Giữ một bản sao cho hồ sơ của bạn.

Biết lợi nhuận nông trại của bạn có ý nghĩa gì đối với ví tiền của bạn.

Ước tính bạn sẽ giữ lại bao nhiêu thu nhập sau thuế. Sử dụng máy tính lương của chúng tôi để xem thu nhập ròng của bạn từ thu nhập ngoài nông trại hoặc so sánh các kịch bản khác nhau.

Phụ lục F và Thuế tự kinh doanh

Lợi nhuận nông nghiệp ròng của bạn từ Phụ lục F thường phải chịu thuế tự kinh doanh, bao gồm An sinh Xã hội và Medicare. Bạn tính toán thuế này trên Phụ lục SE, và nó phải được nộp ngoài thuế thu nhập thường xuyên của bạn. Đối với năm 2026, tỷ lệ thuế tự kinh doanh là 15.3% trên 176.100 USD đầu tiên của thu nhập ròng (phần An sinh Xã hội) và 2.9% trên tất cả thu nhập ròng (Medicare). Chỉ 92.35% lợi nhuận nông nghiệp ròng của bạn phải chịu thuế.

Nông dân thường cần phải thanh toán thuế ước tính hàng quý để tránh bị phạt. Nếu bạn dự kiến sẽ nợ 1.000 USD hoặc hơn cho năm, hãy lên kế hoạch gửi khoản thanh toán bằng Mẫu 1040-ES. Nhiều nông dân sắp xếp khoản thanh toán ước tính của mình trùng với chu kỳ thu nhập từ vụ mùa.

Cách Phụ lục F chuyển đến Mẫu 1040 của bạn

Sau khi hoàn thành Phụ lục F, bạn chuyển lợi nhuận hoặc lỗ ròng đến Phụ lục 1 (Mẫu 1040), dòng 6, "Thu nhập hoặc lỗ từ nông nghiệp." Số tiền đó sau đó chuyển đến Mẫu 1040, dòng 8, và trở thành một phần thu nhập tổng của bạn. Nếu bạn có các nguồn thu nhập khác—chẳng hạn như lương của vợ/chồng từ W-2—lợi nhuận nông nghiệp sẽ tăng thu nhập điều chỉnh tổng (AGI) của bạn. Mặt khác, lỗ nông nghiệp có thể giảm AGI của bạn, nhưng bị giới hạn bởi các quy định về rủi ro và lỗ từ hoạt động thụ động. Hầu hết nông dân hoạt động tích cực có thể sử dụng khoản lỗ để bù đắp thu nhập không thụ động khác.

Để xem cách trách nhiệm thuế cuối cùng ảnh hưởng đến thu nhập ròng thực tế của bạn, bạn có thể tính thu nhập ròng của mình bằng cách sử dụng máy tính lương sau thuế, có tính đến cả thu nhập từ lương và thu nhập từ tự kinh doanh.

Yêu cầu quản lý hồ sơ cho nông dân

Hồ sơ tốt là xương sống của việc khai thuế chính xác và bảo vệ trong trường hợp bị IRS kiểm tra. IRS mong đợi bạn giữ tài liệu hỗ trợ tất cả thu nhập, khấu trừ và tín dụng đã yêu cầu. Đối với nông dân, điều đó có nghĩa là lưu giữ:

- Biên lai bán hàng, bảng sao kê đấu giá, và bảng thanh toán.

- Sao kê ngân hàng và thẻ tín dụng hiển thị các khoản mua nông nghiệp.

- Hóa đơn đã thanh toán cho thức ăn, hạt giống, phân bón, nhiên liệu, và sửa chữa.

- Nhật ký quãng đường đi cho xe nông nghiệp (nếu khấu trừ chi phí thực tế).

- Hồ sơ nhân giống, tồn kho gia súc, và hồ sơ thiệt hại do chết.

- Mẫu 1099-G cho các khoản thanh toán từ chính phủ, và 1099-PATR cho hợp tác xã.

- Tài liệu mua tài sản và lịch khấu hao.

Giữ những hồ sơ này trong ít nhất ba năm kể từ ngày bạn nộp tờ khai, hoặc lâu hơn nếu bạn báo cáo thiếu thu nhập hơn 25%. Bản sao kỹ thuật số là chấp nhận được miễn là chúng dễ đọc. Hãy cân nhắc sử dụng phần mềm kế toán nông nghiệp để đơn giản hóa quá trình.

Những sai lầm phổ biến khi khai Phụ lục F

Tránh những cạm bẫy này có thể gây ra thông báo từ IRS hoặc bỏ lỡ tiền:

- Báo cáo thiếu doanh thu tiền mặt: Mỗi đô la từ chợ nông sản hoặc bán thịt bò trực tiếp cho người tiêu dùng đều phải chịu thuế.

- Trộn lẫn tài chính cá nhân và nông nghiệp: Sử dụng tài khoản ngân hàng và thẻ tín dụng riêng cho doanh nghiệp nông nghiệp của bạn.

- Quên khấu hao: Nếu bạn mua một máy ép cỏ mới hoặc xây một chuồng hình vòng, hãy yêu cầu khấu hao hoặc khấu trừ theo Điều khoản 179.

- Bỏ sót phân phối từ hợp tác xã: Ngay cả các khoản phân bổ không bằng tiền mặt từ hợp tác xã thường phải chịu thuế.

- Không nộp Phụ lục SE: Nếu không có nó, bạn sẽ không nhận được tín dụng An sinh Xã hội cho những năm làm nông.

- Yêu cầu bù lỗ từ sở thích như lỗ nông nghiệp: Nếu hoạt động không nhằm mục đích sinh lời, khoản lỗ bị giới hạn và chi phí được xử lý khác.

- Phân loại sai công nhân: Những người được thuê là nhân viên, không phải là nhà thầu độc lập, trừ khi họ thực sự điều hành doanh nghiệp của riêng mình.

Phụ lục F (Lợi nhuận hoặc Lỗ từ Nông nghiệp): Khái niệm và Cách khai báo – Câu hỏi thường gặp

Bạn nộp Phụ lục F nếu bạn là chủ sở hữu cá nhân điều hành một doanh nghiệp nông nghiệp có thu nhập hoặc chi phí phải báo cáo. Điều này bao gồm hoạt động trồng trọt, chăn nuôi, sữa, gia cầm, nuôi trồng thủy sản và vườn ươm. Mẫu đơn phải được đính kèm vào Mẫu 1040 của bạn.

Thu nhập từ nông nghiệp đến từ một ngành nghề hoặc doanh nghiệp được vận hành với mục đích sinh lời. Thu nhập từ sở thích đến từ một hoạt động không nhằm mục đích sinh lời, và các khoản khấu trừ bị giới hạn ở mức thu nhập từ sở thích. IRS xem xét các yếu tố như thời gian và công sức bạn bỏ ra và liệu bạn có phụ thuộc vào thu nhập hay không.

Có. Theo phương pháp tiền mặt, bạn khấu trừ chi phí thực tế của thức ăn đã mua và sử dụng trong năm. Thức ăn trả trước có thể cần đáp ứng bài kiểm tra 50% để được khấu trừ hiện tại. Báo cáo chi phí thức ăn trên dòng 18 của Phụ lục F.

Thường thì có. Thu nhập ròng từ nông nghiệp là thu nhập từ tự kinh doanh. Sử dụng Phụ lục SE để tính toán thuế. Nếu lợi nhuận ròng của bạn là 400 USD hoặc hơn, bạn phải trả thuế SE, đóng góp vào An sinh Xã hội và Medicare của bạn.

Giữ hóa đơn, biên lai, bảng thanh toán, hồ sơ ngân hàng, hồ sơ tồn kho, và nhật ký khấu hao trong ít nhất ba năm sau khi nộp. Hồ sơ tốt chứng minh thu nhập và chi phí của bạn và rất cần thiết để yêu cầu khấu trừ và tín dụng.

Báo cáo các khoản thanh toán từ chính phủ trên dòng 6a–6c của Phụ lục F. Sử dụng Mẫu 1099-G để xác định số tiền. Các khoản thanh toán từ Chương trình Dự trữ Bảo tồn, Bảo hiểm Rủi ro Nông nghiệp, và các chương trình tương tự thuộc về đó. Tiền bồi thường bảo hiểm cây trồng thường được ghi vào dòng 8.

Lỗ ròng trên Phụ lục F có thể bù đắp thu nhập khác trên Mẫu 1040 của bạn, chẳng hạn như lương hoặc thu nhập từ đầu tư, miễn là bạn tham gia quản lý và có cơ sở trong hoạt động. Các quy định về lỗ thụ động và giới hạn rủi ro có thể áp dụng. Lỗ liên tục có thể gây ra lo ngại về lỗ từ sở thích.

Có, hầu hết các nông dân nhỏ có thể sử dụng phương pháp tiền mặt ngay cả khi họ có hàng tồn kho, nhờ bài kiểm tra doanh thu 29 triệu USD (được điều chỉnh theo lạm phát). Phương pháp tiền mặt đơn giản hóa việc báo cáo vì bạn không phải kế toán hàng tồn kho trên Phụ lục F.

Lợi nhuận hoặc lỗ ròng từ Phụ lục F, dòng 36, được nhập vào Phụ lục 1, dòng 6, và sau đó chuyển đến dòng 8 của Mẫu 1040. Nó trở thành một phần thu nhập tổng của bạn, xác định thu nhập điều chỉnh tổng và khung thuế của bạn.

Có, tiền bồi thường bảo hiểm cây trồng và các khoản thanh toán thảm họa liên bang thường là thu nhập chịu thuế. Báo cáo chúng như thu nhập nông nghiệp khác trên dòng 8. Bạn có thể hoãn công nhận nếu đáp ứng các tiêu chí thay thế nhất định, nhưng đó là một lựa chọn nâng cao.

Khai Phụ lục F với sự tự tin

Dành thời gian để hiểu Phụ lục F là một trong những khoản đầu tư tốt nhất bạn có thể thực hiện cho hoạt động nông nghiệp của mình. Trước khi nộp tờ khai năm 2026, hãy thu thập tất cả hồ sơ thu nhập của bạn, sắp xếp chi phí theo các danh mục trên mẫu đơn, và kiểm tra lại rằng bạn đã chọn phương pháp kế toán có lợi nhất. Đảm bảo đính kèm bất kỳ mẫu đơn bắt buộc nào, chẳng hạn như Mẫu 4562 cho khấu hao hoặc Phụ lục SE cho thuế tự kinh doanh.

Nếu bạn trả lương cho mình từ một công việc ngoài nông trại hoặc muốn ước tính tác động của lợi nhuận nông nghiệp đối với bức tranh thuế tổng thể của bạn, hãy thử máy tính lương sau thuế của chúng tôi. Nó giúp bạn lập kế hoạch cho các khoản thanh toán ước tính và tránh những bất ngờ. Giữ hồ sơ của bạn gọn gàng, nộp đúng hạn, và bạn sẽ ngủ ngon hơn khi biết rằng tờ khai của mình là đầy đủ và chính xác.

Sẵn sàng xem thu nhập ròng thực sự của bạn?

Tính thu nhập ròng của bạn