Phụ Lục E (Mẫu 1040): Giải Thích Về Thu Nhập Và Lỗ Bổ Sung

Nếu bạn kiếm tiền ngoài công việc làm công ăn lương W-2 thông thường, IRS yêu cầu bạn phải kê khai từng đồng. Phụ Lục E (Mẫu 1040): Giải Thích Về Thu Nhập Và Lỗ Bổ Sung là mẫu thuế dành cho thu nhập từ bất động sản cho thuê, tiền bản quyền, công ty hợp danh, công ty S, di sản, ủy thác và REMIC. Nhiều người nộp thuế thấy Phụ Lục E khó hiểu vì nó xử lý nhiều loại thu nhập khác nhau chỉ trên một mẫu hai trang. Kê khai sai có thể dẫn đến thông báo từ IRS, trì hoãn khoản hoàn thuế hoặc bỏ lỡ các khoản khấu trừ. Hướng dẫn này dẫn bạn qua từng phần của Phụ Lục E dựa trên hướng dẫn chính thức của IRS để bạn có thể nộp một cách rõ ràng và tự tin. Hướng dẫn này dựa trên hướng dẫn chính thức của IRS về Phụ Lục E và các tài liệu giáo dục thuế.

Trả Lời Nhanh

Phụ Lục E (Mẫu 1040) là gì? Phụ Lục E là mẫu IRS dùng để kê khai thu nhập và lỗ bổ sung từ bất động sản cho thuê, tiền bản quyền, công ty hợp danh, công ty S, di sản, ủy thác và lợi ích còn lại trong REMIC. Người nộp thuế đính kèm nó vào Mẫu 1040 khi nhận được thu nhập từ các nguồn này trong năm tính thuế. Nó tách thu nhập thụ động khỏi thu nhập từ lao động để xử lý thuế phù hợp.

Phụ Lục E là gì?

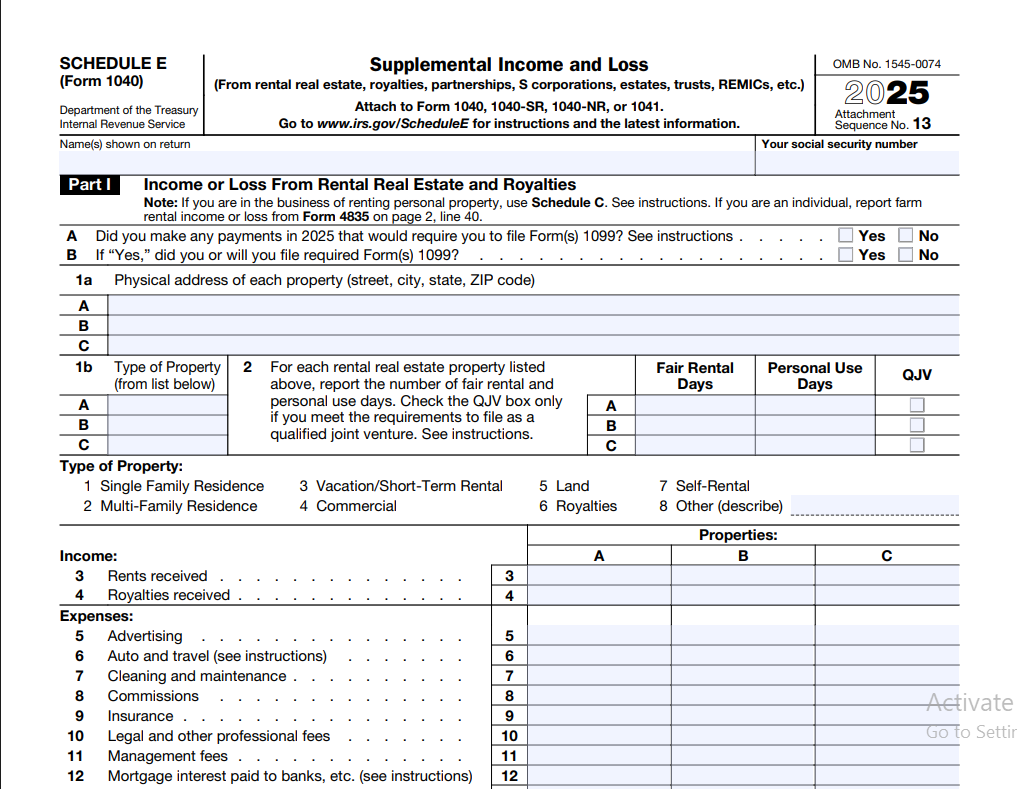

Phụ Lục E là một mẫu bổ sung bạn đính kèm vào tờ khai thuế cá nhân Mẫu 1040. Tên chính thức của nó là "Thu Nhập và Lỗ Bổ Sung". Mẫu có hai trang. Trang một đề cập đến bất động sản cho thuê, tiền bản quyền, công ty hợp danh, công ty S, di sản và ủy thác. Trang hai xử lý thu nhập hoặc lỗ từ công ty hợp danh và công ty S khi cần thêm chi tiết, cùng với lợi ích còn lại của REMIC.

IRS thiết kế Phụ Lục E để tách thu nhập thụ động và thu nhập đầu tư khỏi thu nhập lao động thông thường như tiền lương. Tại sao điều này quan trọng? Bởi vì thu nhập thụ động phải tuân theo các quy tắc khác. Không phải lúc nào bạn cũng có thể khấu trừ lỗ thụ động vào tiền lương thông thường. Hiểu được sự khác biệt này giúp bạn tránh các lỗi kê khai tốn kém.

Theo hướng dẫn của IRS, bạn sử dụng Phụ Lục E để kê khai thu nhập từ các hoạt động mà bạn không tham gia tích cực vào hoạt động hàng ngày. Tài sản cho thuê là ví dụ phổ biến nhất. Ngay cả khi bạn tự quản lý tài sản, hoạt động cho thuê thường được coi là thụ động theo mặc định, trừ khi bạn đủ điều kiện là chuyên viên bất động sản chuyên nghiệp.

Mẫu này cũng ghi nhận thu nhập được chuyển cho bạn từ các thực thể kinh doanh. Nếu bạn sở hữu cổ phần trong một công ty S hoặc nắm giữ phần hùn hợp danh, thực thể đó sẽ gửi cho bạn Phụ Lục K-1 mỗi năm. Bạn lấy các con số từ K-1 đó và chuyển vào Phụ Lục E của mình. Thu nhập sẽ chảy vào tờ khai cá nhân của bạn.

Ai phải nộp Phụ Lục E?

Bạn phải nộp Phụ Lục E nếu bất kỳ điều nào sau đây áp dụng cho tình hình thuế của bạn trong năm:

- Bạn nhận được thu nhập cho thuê từ bất động sản hoặc tài sản cá nhân được cho thuê cùng với bất động sản.

- Bạn kiếm được thu nhập từ tiền bản quyền từ quyền khoáng sản, bản quyền, bằng sáng chế hoặc tác phẩm văn học.

- Bạn nhận được Phụ Lục K-1 từ một công ty hợp danh cho thấy phần của bạn trong thu nhập, khấu trừ hoặc tín dụng.

- Bạn nhận được Phụ Lục K-1 từ một công ty S.

- Bạn là người thụ hưởng của một di sản hoặc ủy thác đã tạo ra thu nhập được chuyển cho bạn.

- Bạn nắm giữ lợi ích còn lại trong một Tổ Hợp Đầu Tư Thế Chấp Bất Động Sản (REMIC).

Ngay cả khi tài sản cho thuê của bạn hoạt động thua lỗ, bạn vẫn phải nộp Phụ Lục E. IRS muốn thấy bức tranh toàn cảnh về hoạt động cho thuê của bạn. Không kê khai lỗ cho thuê có thể đồng nghĩa với việc bạn bỏ lỡ một khoản khấu trừ mà bạn được quyền nhận, tùy thuộc vào các giới hạn về lỗ hoạt động thụ động.

Nếu bạn có nhiều tài sản cho thuê, bạn liệt kê từng tài sản riêng biệt trên Phụ Lục E. Mẫu cung cấp các cột cho tối đa ba tài sản trên trang một. Nếu bạn sở hữu nhiều hơn ba, bạn đính kèm thêm các tờ bổ sung với cùng định dạng.

Khi nào cần Phụ Lục E?

Phụ Lục E phải được đính kèm vào Mẫu 1040 của bạn bất cứ khi nào bạn có thu nhập hoặc lỗ bổ sung phải kê khai từ các nguồn được liệt kê ở trên. Không có ngưỡng tiền tối thiểu. Ngay cả khi bạn nhận được $50 tiền bản quyền hoặc cho thuê một căn nhà nghỉ dưỡng trong một tuần, bạn vẫn phải nộp Phụ Lục E.

Một điểm thường gây nhầm lẫn liên quan đến cho thuê ngắn hạn. Nếu bạn cho thuê tài sản của mình ít hơn 15 ngày trong năm và sử dụng cá nhân hơn 14 ngày, IRS thường không yêu cầu bạn kê khai thu nhập cho thuê đó. Nhưng một khi bạn vượt qua ngưỡng 15 ngày cho thuê, Phụ Lục E trở thành bắt buộc. Các quy tắc cho thuê nhà nghỉ dưỡng kết hợp giữa sử dụng cá nhân và cho thuê, và hướng dẫn của IRS cung cấp các bảng tính để tính toán tỷ lệ phân chia chính xác.

Nếu bạn nhận được Phụ Lục K-1 cho thấy thu nhập bằng không nhưng vẫn báo cáo các khoản khấu trừ hoặc tín dụng, bạn vẫn có thể muốn nộp Phụ Lục E. Những khoản khấu trừ đó có thể bù đắp thu nhập thụ động khác. Theo hướng dẫn của IRS, bạn nên nộp bất cứ khi nào K-1 được cấp cho bạn.

Các loại thu nhập kê khai trên Phụ Lục E

Phụ Lục E bao gồm sáu loại thu nhập bổ sung riêng biệt. Mỗi loại tuân theo các quy tắc kê khai riêng và có ý nghĩa thuế khác nhau. Hiểu được sự khác biệt giúp bạn đặt từng dòng thu nhập vào đúng phần của mẫu.

Thu nhập từ cho thuê bất động sản

Thu nhập cho thuê bao gồm các khoản thanh toán bạn nhận từ người thuê để sử dụng tài sản bất động như nhà ở, căn hộ, chung cư, tòa nhà thương mại và đất nông nghiệp. Nó cũng bao gồm các khoản thanh toán cho việc sử dụng tài sản cá nhân như đồ nội thất hoặc thiết bị khi được cho thuê cùng với bất động sản.

Bạn kê khai tổng thu nhập cho thuê trên dòng 3 của Phụ Lục E. Từ số tiền đó, bạn trừ đi các chi phí được phép như lãi suất thế chấp, thuế tài sản, bảo hiểm, sửa chữa, bảo trì, tiện ích và khấu hao. Kết quả thực, dù là lãi hay lỗ, sẽ chuyển sang Mẫu 1040 của bạn.

Tiền thuê trả trước được tính là thu nhập trong năm bạn nhận được, bất kể nó bao gồm thời gian nào. Tiền đặt cọc không phải là thu nhập nếu bạn dự định trả lại cho người thuê. Tuy nhiên, nếu bạn giữ lại một phần tiền đặt cọc vì người thuê làm hỏng tài sản, phần đó trở thành thu nhập cho thuê chịu thuế trong năm bạn giữ lại.

Nếu bạn sử dụng máy tính lương thực nhận để ước tính khấu trừ thuế W-2 của mình, hãy nhớ rằng thu nhập cho thuê có thể đẩy bạn vào khung thuế cao hơn. Đưa thu nhập bổ sung vào kế hoạch của bạn giúp tránh hóa đơn thuế bất ngờ.

Thu nhập từ tiền bản quyền

Thu nhập từ tiền bản quyền đến từ việc cho phép người khác sử dụng tài sản của bạn. Các nguồn phổ biến bao gồm quyền khoáng sản từ dầu, khí đốt hoặc than được khai thác từ đất của bạn, tiền bản quyền từ sách hoặc nhạc bạn tạo ra, và tiền bản quyền bằng sáng chế từ các phát minh bạn cấp phép cho nhà sản xuất.

Bạn kê khai tiền bản quyền trên dòng 4 của Phụ Lục E. Các chi phí liên quan như khấu hao tài nguyên cho tài sản khoáng sản, phí pháp lý để bảo vệ bằng sáng chế, hoặc hoa hồng đại lý làm giảm số tiền bản quyền chịu thuế của bạn. Theo hướng dẫn của IRS, bạn phải kê khai tổng tiền bản quyền trước khi trừ bất kỳ khoản trợ cấp khấu hao tài nguyên nào. Khoản khấu trừ khấu hao tài nguyên sau đó xuất hiện riêng trên các dòng chi phí.

Nếu bạn tích cực điều hành một doanh nghiệp xung quanh công việc sáng tạo của mình, bạn có thể cần Phụ Lục C cho thu nhập kinh doanh tự doanh thay vì Phụ Lục E. Sự khác biệt nằm ở chỗ bạn có đang tham gia vào một thương mại hoặc kinh doanh với hoạt động thường xuyên, liên tục hay chỉ đơn thuần nhận séc tiền bản quyền một cách thụ động.

Thu nhập từ công ty hợp danh

Khi bạn là đối tác trong một doanh nghiệp được cấu trúc như công ty hợp danh, bạn nhận được Phụ Lục K-1 (Mẫu 1065) mỗi năm. K-1 cho thấy phần phân phối của bạn trong thu nhập, khấu trừ, tín dụng và các khoản khác của công ty hợp danh. Bạn chuyển các số tiền đó sang Phụ Lục E, Phần II.

Bản thân công ty hợp danh không trả thuế thu nhập. Thay vào đó, thu nhập được chuyển cho các đối tác. K-1 của bạn có thể hiển thị thu nhập kinh doanh thông thường, thu nhập cho thuê, thu nhập lãi, lãi vốn, hoặc các khoản khấu trừ mục 179. Mỗi khoản giữ nguyên tính chất khi được kê khai trên tờ khai cá nhân của bạn. Lãi vốn trên K-1 vẫn là lãi vốn trên Phụ Lục E của bạn và chuyển sang Phụ Lục D Lãi và Lỗ Vốn khi thích hợp.

Kê khai thu nhập từ công ty hợp danh đòi hỏi sự chú ý cẩn thận. IRS đối chiếu thông tin K-1 với những gì bạn kê khai. Sự khác biệt thường xuyên kích hoạt các thông báo tự động. Luôn nhập chính xác những gì K-1 hiển thị.

Thu nhập từ công ty S

Các cổ đông của công ty S nhận được Phụ Lục K-1 (Mẫu 1120-S) báo cáo phần của họ trong thu nhập, lỗ và khấu trừ của công ty. Bạn nhập các số tiền này vào Phụ Lục E, Phần II, sử dụng cùng các cột như thu nhập từ công ty hợp danh. Cơ chế kê khai tương tự, nhưng công ty S có các quy tắc riêng về cơ sở cổ đông, phân phối và thù lao hợp lý.

Không giống thu nhập từ công ty hợp danh, thu nhập từ công ty S không phải chịu thuế tự doanh. Đây là một lợi thế chính. Tuy nhiên, các cổ đông-nhân viên phải nhận được lương W-2 hợp lý trước khi nhận phân phối. IRS giám sát chặt chẽ các công ty S cố gắng phân loại tất cả thù lao như phân phối để tránh thuế trả lương.

Nếu K-1 công ty S của bạn cho thấy một khoản lỗ, bạn chỉ có thể khấu trừ nó trong phạm vi cơ sở cổ phiếu và nợ của bạn trong công ty. Phụ Lục E bao gồm các quy tắc giới hạn cơ sở bạn phải tuân theo. Yêu cầu một khoản lỗ vượt quá cơ sở của bạn dẫn đến một khoản lỗ bị treo được chuyển sang các năm tương lai.

Thu nhập từ di sản và ủy thác

Người thụ hưởng của di sản và ủy thác nhận được Phụ Lục K-1 (Mẫu 1041) cho thấy thu nhập được phân phối hoặc yêu cầu phải phân phối cho họ. Thu nhập này giữ nguyên tính chất. Thu nhập lãi, cổ tức và lãi vốn đều được chuyển qua và phải được kê khai trên các mẫu thích hợp.

Bạn kê khai thu nhập từ di sản và ủy thác trên Phụ Lục E, Phần III. Không giống như thu nhập từ công ty hợp danh hoặc công ty S, thu nhập từ di sản và ủy thác được kê khai trên một phần riêng của mẫu với ít dòng hơn. Di sản hoặc ủy thác trả thuế cho thu nhập mà nó giữ lại. Bạn trả thuế cho thu nhập được phân phối cho bạn.

Di sản thường tạo ra thu nhập trong thời gian quản lý sau khi ai đó qua đời. Nếu bạn được chỉ định là người thụ hưởng, bạn có thể nhận K-1 trong vài năm cho đến khi di sản đóng lại. K-1 của mỗi năm phải được kê khai trên Phụ Lục E của năm đó.

Thu nhập từ REMIC

REMIC là viết tắt của Tổ Hợp Đầu Tư Thế Chấp Bất Động Sản (Real Estate Mortgage Investment Conduit). Đây là những thực thể nắm giữ các nhóm thế chấp và phát hành chứng khoán cho nhà đầu tư. Nếu bạn sở hữu lợi ích còn lại trong một REMIC, bạn kê khai phần thu nhập hoặc lỗ của mình trên Phụ Lục E, Phần IV.

Kê khai REMIC ít phổ biến hơn thu nhập cho thuê hoặc từ công ty hợp danh. Hầu hết người nộp thuế sẽ không bao giờ gặp phần này. Tuy nhiên, nếu bạn đầu tư vào chứng khoán được đảm bảo bằng thế chấp với cấu trúc phức tạp, bạn có thể nhận được Phụ Lục Q đưa vào kê khai Phụ Lục E của bạn. Hướng dẫn của IRS cung cấp hướng dẫn chi tiết cho người nắm giữ lợi ích còn lại của REMIC.

Cách điền Phụ Lục E từng bước

Hoàn thành Phụ Lục E chính xác bắt đầu bằng việc thu thập tất cả tài liệu của bạn trước khi ngồi vào khai thuế. Bạn cần hồ sơ thu nhập và chi phí cho thuê, tất cả các Phụ Lục K-1 đã nhận, và bản kê tiền bản quyền. Làm việc qua mẫu một cách có hệ thống giúp giảm sai sót.

Thu thập tài liệu bao gồm sổ sách cho thuê, biên lai chi phí, bản kê lãi thế chấp (Mẫu 1098), hóa đơn thuế tài sản, hóa đơn bảo hiểm, và tất cả K-1.

Hoàn thành Phần I cho mỗi tài sản cho thuê. Nhập địa chỉ tài sản, số ngày cho thuê và ngày sử dụng cá nhân, tổng tiền thuê nhận được, và tất cả chi phí được khấu trừ.

Tính thu nhập hoặc lỗ cho thuê ròng bằng cách trừ tổng chi phí khỏi tổng tiền thuê. Con số này chuyển đến dòng 26 trên trang đầu.

Nhập thu nhập tiền bản quyền trên dòng 4 với các chi phí liên quan. Bao gồm khấu hao tài nguyên nếu có cho quyền khoáng sản.

Chuyển số tiền từ K-1 sang Phần II cho công ty hợp danh và công ty S, và Phần III cho di sản và ủy thác. Sử dụng các con số chính xác từ mỗi K-1.

Tính tổng tất cả thu nhập và lỗ trên các dòng 26 đến 32. Chuyển tổng kết hợp sang dòng 41 và sau đó vào Mẫu 1040, Phụ Lục 1, dòng 5 của bạn.

Chìa khóa để kê khai Phụ Lục E chính xác là khớp mọi mục nhập với tài liệu hỗ trợ. Nếu một K-1 hiển thị $5,432 thu nhập kinh doanh thông thường, hãy nhập chính xác $5,432. Làm tròn hoặc ước tính tạo ra sự không khớp mà hệ thống máy tính IRS gắn cờ để xem xét.

Chi phí tài sản cho thuê

Chủ sở hữu tài sản cho thuê có thể khấu trừ một loạt các chi phí thông thường và cần thiết. Những khoản khấu trừ này trực tiếp làm giảm thu nhập cho thuê chịu thuế của bạn. Việc lưu giữ hồ sơ càng kỹ lưỡng, bạn càng có thể yêu cầu nhiều khoản khấu trừ hợp pháp.

| Chi phí được khấu trừ | Mô tả | Dòng Phụ Lục E |

|---|---|---|

| Lãi suất thế chấp | Lãi trả cho các khoản vay được bảo đảm bằng tài sản cho thuê. Được báo cáo trên Mẫu 1098. | Dòng 12 |

| Thuế tài sản | Thuế bất động sản do chính quyền địa phương đánh giá. Được khấu trừ trong năm đã trả. | Dòng 11 |

| Bảo hiểm | Phí bảo hiểm cho các hợp đồng bảo hiểm cháy, lũ lụt, trách nhiệm và chủ nhà. | Dòng 9 |

| Sửa chữa | Sửa rò rỉ, sơn, thay cửa sổ vỡ. Phải là sửa chữa, không phải cải tạo nâng cấp. | Dòng 14 |

| Phí quản lý | Thanh toán cho người quản lý tài sản hoặc phí HOA cho các đơn vị cho thuê. | Dòng 8 |

| Tiện ích | Nước, điện, gas, internet nếu chủ nhà thanh toán. | Dòng 15 |

| Khấu hao | Khoản khấu trừ hàng năm cho chi phí của tòa nhà, không phải đất. | Dòng 18 |

| Phí chuyên môn | Phí pháp lý và kế toán liên quan trực tiếp đến hoạt động cho thuê. | Dòng 17 |

Một trong những điểm khác biệt quan trọng nhất trong kê khai chi phí cho thuê là sửa chữa so với cải tạo nâng cấp. Sửa chữa giữ cho tài sản trong tình trạng hoạt động tốt. Sơn một căn hộ giữa các người thuê là sửa chữa. Thay toàn bộ mái nhà là cải tạo nâng cấp. Sửa chữa được khấu trừ toàn bộ trong năm hiện tại. Cải tạo nâng cấp phải được vốn hóa và khấu hao trong nhiều năm, thường là 27,5 năm cho tài sản cho thuê nhà ở. Phân loại sai một cải tạo nâng cấp thành sửa chữa là một yếu tố kích hoạt kiểm toán phổ biến của IRS.

Sửa chữa so với Cải tạo nâng cấp: Sửa chữa sửa một thứ gì đó bị hỏng. Cải tạo nâng cấp làm tăng giá trị, kéo dài tuổi thọ hữu ích của tài sản, hoặc điều chỉnh nó cho mục đích sử dụng mới. Khi nghi ngờ, hãy hỏi xem công việc chỉ đơn thuần khôi phục tài sản về tình trạng ban đầu hay làm cho nó tốt hơn trước.

Giải thích về khấu hao

Khấu hao là khoản khấu trừ hàng năm thu hồi chi phí của tòa nhà cho thuê của bạn theo thời gian. IRS biết các tòa nhà hao mòn. Thay vì khấu trừ toàn bộ giá mua trong một năm, bạn dàn trải khoản khấu trừ trong suốt thời gian sử dụng hữu ích của tài sản. Đối với bất động sản cho thuê nhà ở, thời gian đó là 27,5 năm. Đối với tài sản thương mại, là 39 năm.

Bạn không thể khấu hao đất. Chỉ tòa nhà và một số cải tạo nâng cấp nhất định mới đủ điều kiện. Khi bạn mua một tài sản cho thuê, bạn phải phân bổ giá mua giữa đất và tòa nhà. Định giá thuế tài sản thường cung cấp một sự phân chia hợp lý. Nếu bạn trả $300.000 cho một căn nhà cho thuê và người định giá định giá đất là $60.000, cơ sở khấu hao của bạn là $240.000. Chia cho 27,5 năm, khoản khấu trừ khấu hao hàng năm của bạn là khoảng $8.727.

Khấu hao không phải là tùy chọn. IRS yêu cầu bạn phải thu hồi khấu hao khi bạn bán tài sản, cho dù bạn có yêu cầu khoản khấu trừ mỗi năm hay không. Không lấy khấu hao có nghĩa là bạn mất một lợi ích thuế quý giá và vẫn phải đối mặt với thuế thu hồi sau này. Nếu bạn đã bỏ lỡ khấu hao trong những năm trước, bạn có thể nộp Mẫu 3115 để bắt kịp.

Bắt đầu từ năm 2026, các quy tắc khấu hao vẫn nhất quán với các năm trước cho bất động sản nhà ở và thương mại. Khấu hao thưởng cho một số tài sản cải tạo đủ điều kiện có thể áp dụng trong các trường hợp cụ thể. Luôn xác minh các bảng khấu hao hiện hành của IRS khi tính toán khoản khấu trừ hàng năm của bạn.

Quy tắc hoạt động thụ động

Các quy tắc về lỗ hoạt động thụ động, được tìm thấy trong IRC Mục 469, giới hạn khả năng của bạn trong việc khấu trừ các khoản lỗ từ hoạt động thụ động vào thu nhập không thụ động như tiền lương. Bất động sản cho thuê thường được coi là thụ động, bất kể bạn dành bao nhiêu thời gian để quản lý nó, trừ khi bạn đủ điều kiện là chuyên viên bất động sản chuyên nghiệp.

Nếu tài sản cho thuê của bạn tạo ra lỗ ròng, bạn có thể khấu trừ tới $25.000 khoản lỗ đó vào thu nhập khác của bạn nếu bạn tham gia tích cực vào hoạt động cho thuê. Tham gia tích cực có nghĩa là bạn đưa ra các quyết định quản lý như phê duyệt người thuê và đặt giá thuê. Sử dụng người quản lý tài sản không loại bạn ra. Tuy nhiên, khoản trợ cấp $25.000 này giảm dần khi tổng thu nhập đã điều chỉnh sửa đổi của bạn vượt quá $100.000 và biến mất hoàn toàn ở mức $150.000.

Các khoản lỗ bạn không thể khấu trừ trong năm hiện tại không bị mất vĩnh viễn. Chúng trở thành các khoản lỗ hoạt động thụ động bị treo được chuyển tiếp vô thời hạn. Bạn có thể sử dụng chúng để bù đắp thu nhập thụ động trong tương lai hoặc khấu trừ toàn bộ khi bạn bán tài sản trong một giao dịch chịu thuế hoàn toàn.

Các chuyên viên bất động sản chuyên nghiệp đáp ứng các tiêu chí nghiêm ngặt của IRS có thể coi các hoạt động cho thuê là không thụ động. Để đủ điều kiện, bạn phải dành hơn 750 giờ mỗi năm trong các ngành nghề hoặc kinh doanh bất động sản và hơn một nửa thời gian làm việc của bạn trong các hoạt động đó. Đáp ứng ngưỡng này cho phép khấu trừ lỗ cho thuê không giới hạn vào thu nhập khác.

Thu nhập từ công ty hợp danh và công ty S được kê khai trên Phụ Lục E cũng thuộc các quy tắc hoạt động thụ động nếu bạn không tham gia vật chất vào doanh nghiệp. K-1 của bạn cho biết thu nhập hoặc lỗ là thụ động hay không thụ động. Kê khai các khoản thụ động vào cột thích hợp trên Phụ Lục E để đảm bảo xử lý giới hạn lỗ đúng cách.

Phụ Lục E so với Phụ Lục C

Người nộp thuế thường nhầm lẫn giữa Phụ Lục E và Phụ Lục C vì cả hai đều có thể liên quan đến thu nhập kiếm được ngoài việc làm W-2. Sự khác biệt chính nằm ở bản chất của hoạt động. Phụ Lục C báo cáo lãi hoặc lỗ từ một doanh nghiệp mà bạn tích cực điều hành với tư cách chủ sở hữu duy nhất. Phụ Lục E báo cáo thu nhập bổ sung từ các nguồn thụ động hoặc định hướng đầu tư hơn.

| Yếu tố | Phụ Lục E | Phụ Lục C |

|---|---|---|

| Loại thu nhập | Cho thuê, tiền bản quyền, thu nhập từ thực thể chuyển tiếp | Thu nhập kinh doanh tích cực với tư cách chủ sở hữu duy nhất |

| Thuế tự doanh | Nói chung là không (ngoại trừ một số tiền bản quyền) | Có, trên lợi nhuận ròng trên $400 |

| Quy tắc lỗ thụ động | Thường áp dụng | Nói chung không áp dụng |

| Khấu hao | MACRS 27,5 hoặc 39 năm | Thay đổi theo loại tài sản |

| Ví dụ phổ biến | Chủ nhà, nhà đầu tư, người nhận K-1 | Người làm tự do, lao động gig, chủ doanh nghiệp nhỏ |

Nếu bạn cung cấp các dịch vụ đáng kể cùng với việc cho thuê, chẳng hạn như dọn dẹp hàng ngày cho một bed and breakfast, IRS có thể coi đó là hoạt động kinh doanh phải kê khai trên Phụ Lục C thay vì Phụ Lục E. Ngưỡng là liệu bạn chủ yếu đang cho thuê không gian hay điều hành một doanh nghiệp dịch vụ. Đối với hầu hết các chủ nhà chỉ đơn thuần thu tiền thuê và xử lý bảo trì, Phụ Lục C cho thu nhập kinh doanh tự doanh không phải là mẫu đúng. Phụ Lục E là chính xác.

Phụ Lục E so với Phụ Lục D

Phụ Lục E và Phụ Lục D Lãi và Lỗ Vốn phục vụ các mục đích khác nhau nhưng có thể giao nhau. Phụ Lục D báo cáo lãi và lỗ vốn từ việc bán tài sản như cổ phiếu, trái phiếu và bất động sản nắm giữ để đầu tư. Phụ Lục E báo cáo thu nhập liên tục từ tài sản bạn sở hữu, chẳng hạn như thu nhập cho thuê hoặc tiền bản quyền, chứ không phải lãi từ việc bán chúng.

Khi bạn bán một tài sản cho thuê, việc bán đó được ghi trên Mẫu 4797 và Phụ Lục D, không phải Phụ Lục E. Tuy nhiên, khấu hao bạn đã yêu cầu trên Phụ Lục E trong nhiều năm được thu hồi như thu nhập thông thường trên Mẫu 4797. Đây là lý do tại sao việc kê khai Phụ Lục E chính xác quan trọng trong suốt vòng đời đầu tư của bạn. Mỗi khoản khấu trừ khấu hao hàng năm ảnh hưởng đến hóa đơn thuế cuối cùng của bạn khi bán.

Nếu K-1 công ty hợp danh báo cáo lãi vốn, bạn có thể cần chuyển những khoản lãi đó sang Phụ Lục D thay vì giữ chúng trên Phụ Lục E. K-1 cung cấp hướng dẫn cụ thể. Thu nhập đầu tư như thu nhập lãi và cổ tức Phụ Lục B cũng hoàn toàn nằm ngoài Phụ Lục E. Biết nên sử dụng phụ lục nào ngăn ngừa các lỗi kê khai làm chậm trễ quá trình xử lý.

Những lỗi thường gặp trên Phụ Lục E

Ngay cả những người nộp thuế có kinh nghiệm cũng mắc lỗi trên Phụ Lục E. Dưới đây là những lỗi thường gặp nhất và cách tránh chúng:

- Quên kê khai tất cả tài sản. Mỗi tài sản cho thuê cần cột riêng hoặc bản kê riêng. Gộp nhiều tài sản vào một cột che khuất hiệu suất thực sự của từng khoản đầu tư.

- Phân loại sai sửa chữa thành cải tạo nâng cấp hoặc ngược lại. Sửa chữa là khấu trừ năm hiện tại. Cải tạo nâng cấp phải được khấu hao. Làm sai điều này có thể kích hoạt kiểm toán và dẫn đến thuế truy thu cộng tiền phạt.

- Bỏ sót khấu hao. Khấu hao là bắt buộc. IRS coi bạn đã yêu cầu nó ngay cả khi bạn không làm vậy. Nộp Mẫu 3115 để sửa khấu hao bị bỏ lỡ từ các năm trước.

- Nhập sai số tiền từ K-1. Đảo một chữ số từ K-1 và hệ thống đối chiếu IRS sẽ gắn cờ tờ khai của bạn. Luôn kiểm tra kỹ từng chữ số với K-1.

- Yêu cầu lỗ thụ động vào thu nhập W-2 mà không đáp ứng các quy tắc tham gia tích cực hoặc chuyên viên bất động sản chuyên nghiệp. Khoản trợ cấp đặc biệt $25.000 giảm dần giữa $100.000 và $150.000 MAGI. Vượt quá các giới hạn đó có nghĩa là lỗ bị treo.

- Không tách giá trị đất khỏi giá trị tòa nhà để khấu hao. Không được phép khấu hao đất. Sử dụng phương pháp phân bổ hợp lý và ghi lại nó.

- Kê khai thu nhập cho thuê ngắn hạn trên Phụ Lục C thay vì Phụ Lục E. Trừ khi bạn cung cấp các dịch vụ đáng kể, cho thuê đi vào Phụ Lục E bất kể độ dài thời gian cho thuê.

Hồ sơ cần lưu giữ

IRS khuyến nghị giữ hồ sơ thuế ít nhất ba năm kể từ ngày bạn nộp tờ khai. Đối với tài sản cho thuê, giữ hồ sơ lâu hơn. Giữ lịch trình khấu hao, tài liệu mua hàng và biên lai cải tạo nâng cấp trong suốt thời gian bạn sở hữu tài sản cộng thêm ba năm sau khi bạn nộp tờ khai báo cáo việc bán nó.

Hồ sơ Phụ Lục E thiết yếu bao gồm nhật ký thanh toán tiền thuê, bản sao kê ngân hàng hiển thị ngày gửi tiền, biên lai chi phí được sắp xếp theo danh mục, bản kê lãi thế chấp (Mẫu 1098), hóa đơn thuế tài sản, hóa đơn bảo hiểm, bản kê phí quản lý, hóa đơn phí pháp lý và chuyên môn, và tất cả Phụ Lục K-1 nhận được từ công ty hợp danh, công ty S, di sản hoặc ủy thác.

Lưu trữ hồ sơ kỹ thuật số hoạt động tốt. Quét biên lai và lưu trữ chúng trong các thư mục dựa trên đám mây được sắp xếp theo năm tính thuế và tài sản. Nếu bạn sử dụng phần mềm kế toán như QuickBooks, hãy chạy báo cáo cuối năm khớp với các dòng trong Phụ Lục E của bạn. Hồ sơ tốt bảo vệ bạn khi bị kiểm toán và đảm bảo bạn yêu cầu mọi khoản khấu trừ xứng đáng. Nếu bạn cần tính lương thực nhận sau khi tính đến lợi nhuận cho thuê, hồ sơ chính xác cung cấp những con số bạn cần.

Nộp hồ sơ điện tử

Hầu hết phần mềm khai thuế hỗ trợ nộp điện tử Phụ Lục E. IRS khuyến khích nộp điện tử vì nó giảm lỗi, xử lý nhanh hơn và cung cấp xác nhận đã nhận. Khi bạn nộp điện tử, phần mềm thực hiện kiểm tra xác thực để phát hiện các lỗi Phụ Lục E phổ biến trước khi gửi.

Nếu bạn nộp bản giấy, hãy gửi tờ khai đầy đủ bao gồm Phụ Lục E đến trung tâm xử lý IRS thích hợp. Tờ khai giấy mất nhiều thời gian xử lý hơn và việc nhập dữ liệu thủ công làm tăng khả năng sai sót sao chép. Đối với năm 2026, IRS tiếp tục mở rộng khả năng nộp điện tử. Hầu như tất cả các tình huống Phụ Lục E, bao gồm nhiều tài sản cho thuê và kê khai K-1, đều có thể được nộp điện tử với phần mềm thuế hiện tại.

Cần ước tính thu nhập cho thuê ảnh hưởng đến lương của bạn như thế nào?

Sử dụng máy tính lương sau thuế để xem thu nhập bổ sung thay đổi lương thực nhận của bạn như thế nào. Lập kế hoạch trước giúp bạn điều chỉnh khấu trừ và tránh hóa đơn thuế bất ngờ khi nộp.

Tính Lương Thực Nhận Ước Tính Của BạnTải xuống Phụ Lục E (Mẫu 1040)

Nhận mẫu IRS chính thức trực tiếp từ nguồn. Xem lại hướng dẫn chính thức của IRS trước khi nộp để xác nhận bạn đang sử dụng phiên bản mới nhất.

Tải xuống Phụ Lục E (Mẫu 1040) ↓Liên kết này dẫn đến PDF chính thức của IRS. Luôn xác minh bạn có phiên bản mới nhất cho năm tính thuế bạn đang nộp.

Phụ Lục E (Mẫu 1040): Giải Thích Về Thu Nhập Và Lỗ Bổ Sung – Câu hỏi thường gặp

Tôi có cần nộp Phụ Lục E nếu tài sản cho thuê của tôi bị lỗ không?

Có. Bạn phải nộp Phụ Lục E ngay cả khi tài sản cho thuê của bạn hoạt động thua lỗ. IRS yêu cầu bạn báo cáo tất cả hoạt động cho thuê. Việc nộp cũng bảo toàn quyền yêu cầu khoản lỗ của bạn, tùy thuộc vào các giới hạn hoạt động thụ động. Nếu bạn không nộp, bạn mất cơ hội chuyển tiếp các khoản lỗ bị treo sang các năm tính thuế tương lai.

Tôi có thể khấu trừ lỗ cho thuê vào lương W-2 của tôi không?

Bạn có thể khấu trừ tới $25.000 lỗ bất động sản cho thuê vào thu nhập không thụ động như lương W-2 nếu bạn tham gia tích cực vào hoạt động cho thuê. Khoản trợ cấp này giảm dần khi tổng thu nhập đã điều chỉnh sửa đổi của bạn đạt $100.000 và biến mất hoàn toàn ở mức $150.000. Các chuyên viên bất động sản chuyên nghiệp đáp ứng bài kiểm tra 750 giờ có thể khấu trừ lỗ cho thuê không giới hạn.

Sự khác biệt giữa Phụ Lục E và Phụ Lục C đối với thu nhập cho thuê là gì?

Phụ Lục E báo cáo thu nhập cho thuê thụ động khi bạn chủ yếu cho thuê không gian. Phụ Lục C báo cáo thu nhập kinh doanh khi bạn cung cấp các dịch vụ đáng kể như dọn dẹp hàng ngày, bữa ăn hoặc dịch vụ trợ giúp đặc biệt. Hầu hết chủ nhà cho thuê nhà ở nộp Phụ Lục E. Các nhà điều hành bed and breakfast và chủ nhà cho thuê ngắn hạn cung cấp tiện nghi như khách sạn có thể cần Phụ Lục C.

Làm cách nào để kê khai thu nhập từ Phụ Lục K-1 trên Phụ Lục E?

Chuyển các số tiền từ K-1 của bạn trực tiếp sang các dòng tương ứng trên Phụ Lục E. K-1 của công ty hợp danh và công ty S đi vào Phần II. K-1 của di sản và ủy thác đi vào Phần III. Nhập chính xác các số liệu được hiển thị. Không làm tròn hoặc ước tính. Mỗi ô K-1 được dán nhãn bằng một mã tương ứng với một dòng cụ thể trong Phụ Lục E. Làm theo hướng dẫn K-1 một cách cẩn thận.

Tiền đặt cọc có được coi là thu nhập cho thuê không?

Tiền đặt cọc bạn dự định trả lại cho người thuê không phải là thu nhập chịu thuế khi nhận được. Tuy nhiên, nếu bạn giữ lại bất kỳ phần nào của tiền đặt cọc vì người thuê gây thiệt hại hoặc không trả tiền thuê, số tiền giữ lại đó trở thành thu nhập cho thuê chịu thuế trong năm bạn áp dụng nó. Hao mòn thông thường không biện minh cho việc giữ tiền đặt cọc.

Tôi có thể khấu trừ những chi phí nào trên Phụ Lục E cho tài sản cho thuê?

Các chi phí cho thuê được khấu trừ bao gồm lãi suất thế chấp, thuế tài sản, phí bảo hiểm, sửa chữa và bảo trì, phí quản lý tài sản, tiện ích bạn trả, chi phí quảng cáo, phí pháp lý và chuyên môn, đi lại thăm tài sản và khấu hao. Tất cả các chi phí phải thông thường và cần thiết. Giữ biên lai và ghi lại mục đích kinh doanh của từng chi phí.

Tôi có phải khấu hao tài sản cho thuê của mình không?

Có. Khấu hao là bắt buộc đối với tài sản cho thuê. IRS coi khấu hao như được phép hoặc có thể cho phép, nghĩa là bạn phải thu hồi nó khi bán ngay cả khi bạn chưa bao giờ yêu cầu nó. Các tòa nhà cho thuê nhà ở được khấu hao trong 27,5 năm. Nếu bạn đã bỏ lỡ khấu hao trong những năm trước, hãy nộp Mẫu IRS 3115 để yêu cầu điều chỉnh bắt kịp.

Lỗ hoạt động thụ động bị treo là gì?

Lỗ hoạt động thụ động bị treo là các khoản lỗ cho thuê hoặc lỗ thụ động khác mà bạn không thể khấu trừ trong năm hiện tại do các giới hạn lỗ thụ động. Những khoản lỗ này được chuyển tiếp sang các năm tính thuế tương lai. Bạn có thể áp dụng chúng vào thu nhập thụ động trong tương lai hoặc khấu trừ toàn bộ khi bạn bán tài sản đã tạo ra chúng trong một giao dịch chịu thuế hoàn toàn.

Tôi có thể nộp điện tử tờ khai thuế của mình với Phụ Lục E không?

Có. Hầu hết phần mềm khai thuế thương mại hỗ trợ nộp điện tử Phụ Lục E với nhiều tài sản cho thuê, mục K-1 và thu nhập tiền bản quyền. Hệ thống nộp điện tử của IRS chấp nhận Phụ Lục E như một phần của tờ khai điện tử hoàn chỉnh. Nộp điện tử thường dẫn đến xử lý nhanh hơn và ít lỗi nhập dữ liệu hơn so với nộp bản giấy.

Tôi có thể tìm các công cụ miễn phí để giúp lập kế hoạch thuế ở đâu?

Một số tài nguyên trực tuyến cung cấp các công cụ lập kế hoạch thuế miễn phí. Các trang web như freeaiden.com cung cấp quyền truy cập vào máy tính thuế và nội dung giáo dục. Đối với các mẫu và hướng dẫn chính thức của IRS, hãy luôn truy cập trực tiếp IRS.gov. Các công cụ miễn phí có thể giúp bạn ước tính nghĩa vụ thuế nhưng không nên thay thế lời khuyên chuyên nghiệp cho các tình huống phức tạp.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ dành cho mục đích giáo dục. Luật thuế có thể thay đổi và thông tin được trình bày có thể không phản ánh hướng dẫn IRS mới nhất. Luôn xác minh thông tin trực tiếp với IRS tại IRS.gov hoặc tham khảo ý kiến chuyên gia thuế đủ điều kiện. Nội dung này không cấu thành lời khuyên pháp lý hoặc thuế. Mỗi tình huống thuế là duy nhất và các quy tắc được thảo luận có thể áp dụng khác nhau tùy theo hoàn cảnh cá nhân của bạn.

Trước khi bạn nộp Phụ Lục E

Việc nộp Phụ Lục E không cần phải khiến bạn choáng ngợp. Bắt đầu bằng cách thu thập mọi tài liệu bạn cần. Sổ sách cho thuê, biên lai chi phí, lịch trình khấu hao và tất cả K-1 nên có trong hồ sơ của bạn trước khi bạn mở mẫu. Làm việc qua từng phần theo thứ tự. Kiểm tra từng số K-1 hai lần so với những gì bạn nhập. Xác nhận rằng sửa chữa và cải tạo nâng cấp được phân loại chính xác. Yêu cầu khấu hao ngay cả khi nó tạo ra khoản lỗ lớn hơn trong năm nay.

Nếu lỗ cho thuê của bạn vượt quá giới hạn hoạt động thụ động, hãy theo dõi các khoản lỗ bị treo của bạn. Chúng được chuyển tiếp và có thể tiết kiệm cho bạn khoản thuế đáng kể trong những năm tới. Giữ hồ sơ của bạn được sắp xếp theo năm tính thuế và tài sản. Các thư mục kỹ thuật số với nhãn rõ ràng làm cho việc này dễ dàng.

Dành thời gian xem lại hướng dẫn chính thức của IRS được liên kết trong phần tải xuống ở trên. IRS cập nhật mẫu và quy tắc định kỳ, và xem xét hướng dẫn hiện hành trước khi nộp là một thực hành thông minh. Để biết thêm hướng dẫn về mẫu thuế, hãy khám phá các tài nguyên của chúng tôi về Phụ Lục A khấu trừ từng khoản và các phụ lục liên quan khác có thể ảnh hưởng đến tờ khai thuế tổng thể của bạn.