Schedule E (Form 1040): Paliwanag sa Karagdagang Kita at Pagkalugi

Kung kumikita ka ng pera bukod sa regular na trabaho (W-2), inaasahan ng IRS na i-report mo ang bawat sentimo. Ang Schedule E (Form 1040): Paliwanag sa Karagdagang Kita at Pagkalugi ay ang form ng buwis na sumasakop sa kita mula sa pagrenta ng real estate, royalty, partnership, S corporation, estate, trust, at REMICs. Maraming taxpayer ang nakakaramdam ng pagkalito sa Schedule E dahil naghahandle ito ng maraming uri ng kita sa iisang two-page form. Ang pagkakamali dito ay maaaring mag-trigger ng notice mula sa IRS, maantala ang iyong refund, o maiwanang hindi na-claim ang mga deduction. Ang gabay na ito ay tutulong sa iyo na maunawaan ang bawat parte ng Schedule E gamit ang opisyal na tagubilin ng IRS upang ma-file mo nang may kalinawan at kumpiyansa. Batay ang gabay na ito sa opisyal na tagubilin ng IRS at edukasyonal na mapagkukunan ng buwis.

Sagot sa Mabilisang Tanong

Ano ang Schedule E (Form 1040)? Ang Schedule E ay ang form ng IRS na ginagamit upang i-report ang karagdagang kita at pagkalugi mula sa pagrenta ng real estate, royalty, partnership, S corporation, estate, trust, at residual interest sa REMICs. I-attach ng mga taxpayer ang form na ito sa Form 1040 kapag natanggap nila ang kita mula sa mga mapagkukunang ito sa panahon ng tax year. Hinahati nito ang passive income mula sa earned income para sa tamang pagtrato sa buwis.

Ano ang Schedule E?

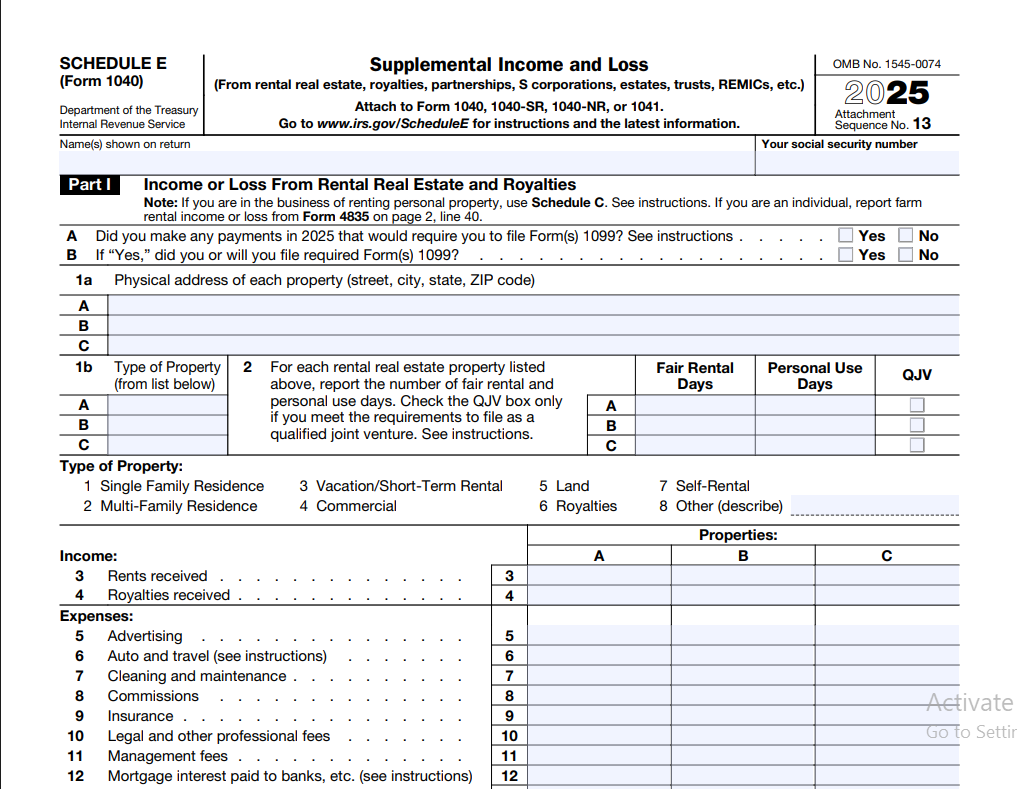

Ang Schedule E ay isang suplementaryong form na iyong i-a-attach sa iyong Form 1040 individual tax return. Ang opisyal nitong pamagat ay "Supplemental Income and Loss." May dalawang pahina ang form na ito. Ang unang pahina ay sumasakop sa pagrenta ng real estate, royalty, partnership, S corporation, estate, at trust. Ang ikalawang pahina ay naghahandle sa kita o pagkalugi mula sa partnership at S corporation kapag kailangan ng karagdagang detalye, pati na rin ang REMIC residual interest.

Idinisenyo ng IRS ang Schedule E upang hiwalayin ang passive at portfolio-type income mula sa ordinaryong earned income tulad ng sahod. Bakit mahalaga ito? Dahil ang passive income ay may ibang panuntunan. Hindi mo palaging maaring i-deduct ang passive losses laban sa iyong regular na sahod. Ang pag-unawa sa pagkakaiba na ito ay makakatulong sa iyo na maiwasan ang mahal na pagkakamali sa pag-file.

Ayon sa gabay ng IRS, ginagamit mo ang Schedule E upang i-report ang kita mula sa mga aktibidad kung saan hindi ka aktibong kalahok sa araw-araw na operasyon. Ang pagrenta ng ari-arian ang pinakakaraniwang halimbawa. Kahit na ikaw mismo ang namamahala sa ari-arian, ang aktibidad ng pagrenta ay karaniwang itinuturing na passive ng default maliban na lamang kung ikaw ay kwalipikado bilang isang real estate professional.

Sumasakop din ang form na ito sa kita na ipinasa sa iyo mula sa mga business entity. Kung mayroon kang shares sa isang S corporation o mayroon kang partnership interest, ipapadala sa iyo ng entity ang isang Schedule K-1 tuwing taon. Kunin mo ang mga numero mula sa K-1 na iyon at ilipat ang mga ito sa iyong Schedule E. Ang kita ay dumadaloy sa iyong personal na return.

Sino ang Dapat Mag-file ng Schedule E?

Dapat kang mag-file ng Schedule E kung anuman sa sumusunod ay nalalapat sa iyong sitwasyon sa buwis sa panahon ng taon:

- Natanggap ka ng rental income mula sa real estate o personal property na inuupahan kasama ng real estate.

- Kumita ka ng royalty income mula sa mineral rights, copyright, patent, o literary works.

- Natanggap ka ng Schedule K-1 mula sa isang partnership na nagpapakita ng iyong share sa kita, deductions, o credits.

- Natanggap ka ng Schedule K-1 mula sa isang S corporation.

- Ikaw ay isang beneficiary ng isang estate o trust na nag-generate ng kita na ipinasa sa iyo.

- Mayroon kang residual interest sa isang Real Estate Mortgage Investment Conduit, o REMIC.

Kahit na nag-operate ang iyong rental property sa pagkalugi, kailangan mo pa ring mag-file ng Schedule E. Gusto ng IRS na makita ang buong larawan ng iyong aktibidad sa pagrenta. Ang pagiging hindi pag-report ng pagkalugi sa pagrenta ay maaaring mangahulugan na ma-miss mo ang deduction na legal mong karapatang claim, subject sa passive activity loss limitations.

Kung mayroon kang maraming rental properties, ilista mo ang bawat property nang hiwalay sa Schedule E. Ang form ay nagbibigay ng mga column para sa hanggang tatlong properties sa unang pahina. Kung mayroon kang higit sa tatlo, i-attach mo ang karagdagang sheets na may parehong format.

Kailan Kailangan ang Schedule E?

Dapat i-attach ang Schedule E sa iyong Form 1040 kapag mayroon kang reportable supplemental income o pagkalugi mula sa mga mapagkukunang nabanggit sa itaas. Walang minimum dollar threshold. Kahit na natanggap ka ng \$50 na royalty income o inuupahan mo ang isang bakasyunan na bahay ng isang linggo, kinakailangan kang mag-file ng Schedule E.

Isang karaniwang punto ng pagkalito ang maikling panahon ng pagrenta. Kung inuupahan mo ang iyong property ng mas kaunti sa 15 araw sa panahon ng taon at ginagamit mo ito nang personal ng higit sa 14 araw, karaniwang hindi kinakailangan ng IRS na i-report mo ang rental income na iyon. Ngunit kapag lumampas ka na sa 15-araw na threshold ng pagrenta, ang Schedule E ay naging mandatory. Ang mga panuntunan para sa vacation rentals ay pinaghalo ang personal at rental use, at ang mga tagubilin ng IRS ay nagbibigay ng mga worksheet upang kalkulahin ang tamang split.

Kung natanggap ka ng Schedule K-1 na nagpapakita ng zero income ngunit nag-uulat pa rin ng deductions o credits, maaari mo pa ring gustong mag-file ng Schedule E. Maaaring i-offset ng mga deductions na iyon ang iba pang passive income. Ayon sa gabay ng IRS, dapat kang mag-file kapag may K-1 na inisyu sa iyo.

Mga Uri ng Kita na Ipinapahayag sa Schedule E

Sumasakop ang Schedule E sa anim na natatanging kategorya ng karagdagang kita. Ang bawat uri ay may sariling panuntunan sa pag-uulat at natatanging implikasyon sa buwis. Ang pag-unawa sa mga pagkakaiba ay makakatulong sa iyo na ilagay ang bawat stream ng kita sa tamang parte ng form.

Kita mula sa Pagrenta ng Real Estate

Kasama sa rental income ang mga bayad na natatanggap mo mula sa mga nangungupahan para sa paggamit ng real property tulad ng bahay, apartment, condominium, commercial buildings, at farmland. Sumasakop din ito sa mga bayad para sa paggamit ng personal property tulad ng furniture o equipment kapag inuupahan kasama ng real estate.

Iuulat mo ang gross rental income sa line 3 ng Schedule E. Mula sa halagang iyon, ibabawas mo ang mga allowable expenses tulad ng mortgage interest, property taxes, insurance, repairs, maintenance, utilities, at depreciation. Ang net result, kahit na profit o pagkalugi, ay dumadaloy sa iyong Form 1040.

Ang advance rent ay binibilang bilang kita sa taon na natanggap mo ito, anuman ang panahon na sakop nito. Ang security deposits ay hindi kita kung balak mo itong ibalik sa nangungupahan. Gayunpaman, kung kinakaltas mo ang bahagi ng security deposit dahil sa pinsalang ginawa ng nangungupahan sa property, ang bahaging iyon ay naging taxable rental income sa taon na iyon.

Kung gagamit ka ng paycheck calculator upang tantyahin ang iyong W-2 tax withholding, tandaan na maaaring itulak ka ng rental income sa mas mataas na bracket. Ang pagpasok ng karagdagang kita sa iyong pagpa-plano ay makakatulong sa iyo na maiwasan ang isang surprise tax bill kapag nag-file ka.

Kita mula sa Royalty

Ang royalty income ay nagmumula sa pagpayag sa iba na gamitin ang iyong ari-arian. Ang mga karaniwang mapagkukunan ay kinabibilangan ng mineral rights mula sa langis, gas, o uling na kinukuha mula sa iyong lupa, copyright royalties mula sa mga aklat o musika na iyong ginawa, at patent royalties mula sa mga imbensyon na iyong nilisensya sa isang manufacturer.

Iuulat mo ang royalties sa line 4 ng Schedule E. Ang mga kaugnay na gastos tulad ng depletion para sa mineral properties, legal fees upang ipagtanggol ang isang patent, o agent commissions ay bawasan ang iyong taxable royalty amount. Ayon sa gabay ng IRS, kailangan mong i-report ang gross royalties bago ibawas ang anumang depletion allowance. Ang depletion deduction ay lumalabas naman nang hiwalay sa mga expense lines.

Kung aktibong pinapapatakbo mo ang isang negosyo sa paligid ng iyong creative work, maaaring kailanganin mo ang Schedule C para sa self-employed business income sa halip na Schedule E. Ang pagkakaiba ay nakasalalay sa kung ikaw ay nagpapatakbo ng isang trade o negosyo na may regular, continuous activity o passively tumatanggap ng royalty checks.

Kita mula sa Partnership

Kapag ikaw ay isang partner sa isang negosyo na istruktura bilang isang partnership, tatanggap ka ng Schedule K-1 (Form 1065) tuwing taon. Ipinapakita ng K-1 ang iyong distributive share sa partnership's income, deductions, credits, at iba pang items. Ililipat mo ang mga halagang iyon sa Schedule E, Part II.

Ang partnership mismo ay hindi nagbabayad ng income tax. Sa halip, ang kita ay dumadaloy sa mga partners. Ang iyong K-1 ay maaaring magpakita ng ordinary business income, rental income, interest income, capital gains, o section 179 deductions. Ang bawat item ay pananatilihin ang karakter nito kapag inuulat sa iyong personal return. Ang capital gain sa K-1 ay mananatiling capital gain sa iyong Schedule E at dumadaloy sa iyong Schedule D Capital Gains and Losses kapag nalalapat.

Ang pag-uulat ng kita sa partnership ay nangangailangan ng masusing pansin. Ang IRS ay tumutugma sa impormasyon ng K-1 laban sa iyong inuulat. Ang mga pagkakaiba ay madalas na nag-trigger ng automated notices. Palaging ilagay ang eksaktong nagpapakita sa K-1.

Kita mula sa S Corporation

Ang mga shareholders ng S corporation ay tumatanggap ng Schedule K-1 (Form 1120-S) na nag-uulat ng kanilang share sa corporate income, losses, at deductions. Ilalagay mo ang mga halagang ito sa Schedule E, Part II, gamit ang parehong columns tulad ng partnership income. Ang mechanics ng pag-uulat ay katulad, ngunit ang S corporations ay may natatanging panuntunan tungkol sa shareholder basis, distributions, at reasonable compensation.

Hindi tulad ng partnership income, ang S corporation income ay hindi subject sa self-employment tax. Ito ay isang susi na bentahe. Gayunpaman, ang mga shareholder-employees ay dapat tumanggap ng reasonable W-2 wages bago kunin ang distributions. Ang IRS ay sinisiyasat ang mga S corporations na nagtatangka na i-classify ang lahat ng compensation bilang distributions upang maiwasan ang payroll taxes.

Kung ang iyong S corporation K-1 ay nagpapakita ng pagkalugi, maaari mo lamang i-deduct ito hanggang sa lawak ng iyong stock at debt basis sa corporation. Kasama sa Schedule E ang basis limitation rules na dapat mong sundin. Ang pag-claim ng pagkalugi sa labas ng iyong basis ay magreresulta sa suspended loss na dala sa mga susunod na taon.

Kita mula sa Estate at Trust

Ang mga beneficiary ng estate at trust ay tumatanggap ng Schedule K-1 (Form 1041) na nagpapakita ng kita na ipinamahagi o kinakailangang ipamahagi sa kanila. Ang kitang ito ay pananatilihin ang karakter nito. Ang interest income, dividends, at capital gains ay dumadaloy at kailangang i-report sa mga angkop na forms.

Iuulat mo ang estate at trust income sa Schedule E, Part III. Hindi tulad ng partnership o S corporation income, ang estate at trust income ay inuulat sa hiwalay na parte ng form na may kaunting line items. Ang estate o trust ay nagbabayad ng tax sa kita na natitira sa kanila. Ikaw ay nagbabayad ng tax sa kita na ipinamahagi sa iyo.

Ang mga estate ay madalas na nag-generate ng kita sa panahon ng administration period pagkatapos ng kamatayan ng isang tao. Kung ikaw ay itinalaga bilang isang beneficiary, maaari kang tumanggap ng K-1s sa loob ng ilang taon hanggang sa masara ang estate. Ang bawat taon ng K-1 ay kailangang i-report sa Schedule E ng taong iyon.

Kita mula sa REMIC

Ang REMIC ay nangangahulugang Real Estate Mortgage Investment Conduit. Ito ay mga entity na nagtataglay ng pools ng mortgages at nag-issue ng securities sa mga investors. Kung mayroon kang residual interest sa isang REMIC, iuulat mo ang iyong share ng kita o pagkalugi sa Schedule E, Part IV.

Ang pag-uulat ng REMIC ay mas kaunti ang karaniwan kaysa sa rental o partnership income. Karamihan sa mga taxpayer ay hindi kailanman makakasalamuha sa seksyong ito. Gayunpaman, kung ikaw ay nag-invest sa mortgage-backed securities na may complex structures, maaari kang tumanggap ng Schedule Q na nagpapakain sa iyong Schedule E reporting. Ang mga tagubilin ng IRS ay nagbibigay ng detalyadong gabay para sa mga may-ari ng REMIC residual interest.

Paano Punuin ang Schedule E Hakbang-hakbang

Ang tamang pagpuno sa Schedule E ay nagsisimula sa pagtitipon ng lahat ng iyong dokumento bago ka umupo upang mag-file. Kailangan mo ang iyong mga rekord ng rental income at expenses, lahat ng natanggap na Schedule K-1s, at royalty statements. Ang pagtatrabaho sa form nang sistematikong paraan ay bawasan ang mga pagkakamali.

Tipunin ang mga dokumento kabilang ang rent ledgers, expense receipts, mortgage interest statements (Form 1098), property tax bills, insurance invoices, at lahat ng K-1s.

Kumpletuhin ang Part I para sa bawat rental property. Ilagay ang address ng property, bilang ng araw ng pagrenta at personal use, gross rents na natanggap, at lahat ng deductible expenses.

Kalkulahin ang net rental income o pagkalugi sa pamamagitan ng pagbawas ng total expenses mula sa gross rents. Ang figure na ito ay lilipat sa line 26 sa unang pahina.

Ilagay ang royalty income sa line 4 kasama ang kaugnay na expenses. Isama ang depletion kung nalalapat para sa mineral rights.

Ilipat ang mga halaga mula sa K-1 sa Part II para sa partnerships at S corporations, at Part III para sa estates at trusts. Gamitin ang eksaktong mga numero mula sa bawat K-1.

I-total ang lahat ng kita at pagkalugi sa lines 26 hanggang 32. Dalhin ang combined total sa line 41 at pagkatapos ay sa iyong Form 1040, Schedule 1, line 5.

Ang susi sa tumpak na pag-file ng Schedule E ay ang pagtugma ng bawat entry sa supporting documentation. Kung ang isang K-1 ay nagpapakita ng \$5,432 sa ordinary business income, ilagay ang eksaktong \$5,432. Ang pag-round o pagtatantya ay lumilikha ng mga pagkakaiba na minamarkahan ng IRS computer systems para sa review.

Mga Gastos sa Pagrenta ng Ari-arian

Maaaring i-deduct ng mga may-ari ng rental property ang malawak na hanay ng ordinary at necessary expenses. Ang mga deductions na ito ay direktang bawasan ang iyong taxable rental income. Ang mas masusing ang iyong recordkeeping, ang mas maraming lehitimong deductions ang maaari mong claim.

| Deductible Expense | Deskripsyon | Schedule E Line |

|---|---|---|

| Mortgage Interest | Interest na binabayaran sa mga loan na secured ng rental property. Iuulat sa Form 1098. | Line 12 |

| Property Taxes | Real estate taxes na sinisingil ng lokal na pamahalaan. Maaaring i-deduct sa taon na binayaran. | Line 11 |

| Insurance | Premiums para sa fire, flood, liability, at landlord insurance policies. | Line 9 |

| Repairs | Pag-aayos ng leaks, pagpinta, pagpapalit ng broken windows. Dapat ay repairs, hindi improvements. | Line 14 |

| Management Fees | Mga bayad sa property managers o HOA fees sa rental units. | Line 8 |

| Utilities | Tubig, kuryente, gas, internet kung binabayaran ng landlord. | Line 15 |

| Depreciation | Taunang deduction para sa cost ng building, hindi ang lupa. | Line 18 |

| Professional Fees | Legal at accounting fees na direktang nauugnay sa rental activity. | Line 17 |

Isang sa mga pinakamahalagang pagkakaiba sa pag-uulat ng rental expense ay ang repairs vs. improvements. Ang repairs ay pananatili ng property sa mabuting kondisyon ng operasyon. Ang pagpinta ng unit sa pagitan ng mga nangungupahan ay isang repair. Ang pagpapalit ng buong bubong ay isang improvement. Ang repairs ay ganap na maaring i-deduct sa kasalukuyang taon. Ang improvements ay dapat i-capitalize at i-depreciate sa loob ng maraming taon, karaniwang 27.5 taon para sa residential rental property. Ang pag-misclassify ng improvement bilang repair ay isang karaniwang trigger ng IRS audit.

Repairs vs. Improvements: Ang repair ay nag-aayos ng isang nasirang bagay. Ang improvement ay nagdaragdag ng halaga, pina-palawig ang useful life ng property, o ina-adapt ito sa bagong paggamit. Kapag may duda, tanungin kung ang trabaho ay simpleng nagbalik ng property sa orihinal nitong kondisyon o ginawa itong mas mabuti kaysa dati.

Paliwanag sa Depreciation

Ang depreciation ay isang taunang deduction na nag-rerecover ng cost ng iyong rental building sa paglipas ng panahon. Naunawaan ng IRS na ang mga gusali ay nagkaka-wear out. Sa halip na i-deduct ang buong purchase price sa isang taon, ikakalat mo ang deduction sa buong useful life ng property. Para sa residential rental real estate, ang panahong iyon ay 27.5 taon. Para sa commercial property, ito ay 39 taon.

Hindi mo maaaring i-depreciate ang lupa. Ang building at ilang improvements lamang ang kwalipikado. Kapag bumili ka ng rental property, kailangan mong i-allocate ang purchase price sa pagitan ng lupa at building. Ang property tax assessment ay madalas na nagbibigay ng reasonable split. Kung binili mo ang isang rental house ng \$300,000 at ang assessor ay naglagay ng halaga sa lupa ng \$60,000, ang iyong depreciable basis ay \$240,000. Hatiin sa 27.5 taon, ang iyong taunang depreciation deduction ay humigit-kumulang \$8,727.

Hindi optional ang depreciation. Kinakailangan ng IRS na i-recapture mo ang depreciation kapag ibinebenta mo ang property, kahit na hindi mo na-claim ang deduction tuwing taon. Ang pagiging hindi pag-claim ng depreciation ay nangangahulugan na mawawala ka sa isang mahalagang benepisyo sa buwis at masasagasaan pa rin ng recapture tax sa hinaharap. Kung nakaligtaan mo ang depreciation sa nakaraang taon, maaari kang mag-file ng Form 3115 upang ma-catch up.

Simula taong 2026, ang mga panuntunan sa depreciation ay nananatiling pareho sa nakaraang taon para sa residential at commercial real estate. Ang bonus depreciation para sa ilang qualified improvement property ay maaaring nalalapat sa tiyak na mga kalagayan. Palaging i-verify ang kasalukuyang IRS depreciation tables kapag kinakalkula mo ang iyong taunang deduction.

Mga Panuntunan sa Passive Activity

Ang mga passive activity loss rules, na matatagpuan sa IRC Section 469, ay naglilimita sa iyong kakayahan na i-deduct ang mga pagkalugi mula sa passive activities laban sa non-passive income tulad ng sahod. Ang rental real estate ay karaniwang itinuturing na passive, anuman ang dami ng oras na ginugol mo sa pagmamahala nito, maliban na lamang kung ikaw ay kwalipikado bilang isang real estate professional.

Kung ang iyong mga rental properties ay nag-generate ng net loss, maaari mong i-deduct hanggang \$25,000 ng pagkaluging iyon laban sa iyong iba pang kita kung ikaw ay aktibong nakikilahok sa rental activity. Ang active participation ay nangangahulugan na ikaw ay gumagawa ng management decisions tulad ng pag-apruba ng mga nangungupahan at pagtatakda ng upa. Ang paggamit ng property manager ay hindi ka didiskwalipika. Gayunpaman, ang \$25,000 na allowance na ito ay nagpaphase out habang lumalampas ang iyong modified adjusted gross income sa \$100,000 at ganap na nawawala sa \$150,000.

Ang mga pagkalugi na hindi mo maaring i-deduct sa kasalukuyang taon ay hindi nawawala mag-isa. Sila ay naging suspended passive activity losses na dala sa mga susunod na taon. Maaari mong gamitin ang mga ito upang i-offset ang hinaharap na passive income o i-deduct ang mga ito nang buo kapag ibinebenta mo ang property sa isang fully taxable transaction.

Ang mga real estate professionals na nakakatugon sa strict IRS criteria ay maaaring ituring ang rental activities bilang non-passive. Upang kwalipika, kailangan mong gumugol ng higit sa 750 oras bawat taon sa real property trades o negosyo at higit sa kalahati ng iyong working time sa mga aktibidad na iyon. Ang pagtugon sa threshold na ito ay nagpapahintulot sa iyo na i-deduct ang unlimited rental losses laban sa iba pang kita.

Ang partnership at S corporation income na inuulat sa Schedule E ay napapailalim din sa passive activity rules kung hindi ka materially nakikilahok sa negosyo. Ang iyong K-1 ay nagpapakita kung ang kita o pagkalugi ay passive o non-passive. I-report ang passive amounts sa angkop na column sa Schedule E upang masiguro ang tamang pagtrato sa loss limitation.

Schedule E vs Schedule C

Madalas na nagkakalito ang mga taxpayer sa Schedule E at Schedule C dahil parehong maaaring kasama ang kita na kinita bukod sa W-2 employment. Ang pangunahing pagkakaiba ay nasa kalikasan ng aktibidad. Ang Schedule C ay nag-uulat ng profit o pagkalugi mula sa negosyo na aktibong pinapapatakbo mo bilang sole proprietor. Ang Schedule E ay nag-uulat ng karagdagang kita mula sa mas passive o investment-oriented na mapagkukunan.

| Faktor | Schedule E | Schedule C |

|---|---|---|

| Uri ng Kita | Rental, royalty, pass-through entity income | Active business income bilang sole proprietor |

| Self-Employment Tax | Karaniwang hindi (maliban sa ilang royalties) | Oo, sa net profit na higit sa \$400 |

| Passive Loss Rules | Karaniwang nalalapat | Karaniwang hindi nalalapat |

| Depreciation | 27.5 o 39 taong MACRS | Iba-iba ayon sa asset class |

| Karaniwang Halimbawa | Landlord, investor, recipient ng K-1 | Freelancer, gig worker, small business owner |

Kung nagbibigay ka ng malaking serbisyo kasama ng pagrenta, tulad ng araw-araw na housekeeping para sa isang bed and breakfast, maaaring ituring ng IRS na iyon bilang isang business activity na iuulat sa Schedule C imbes na Schedule E. Ang threshold ay kung ikaw ay pangunahing nagrenta ng espasyo o nagpapatakbo ng isang service business. Para sa karamihan ng mga landlord na simpleng kumokolekta ng upa at naghahandle ng maintenance, ang Schedule C para sa self-employed business income ay hindi ang tamang form. Ang Schedule E ang tamang sagot.

Schedule E vs Schedule D

Ang Schedule E at Schedule D Capital Gains and Losses ay may ibang layunin ngunit maaaring magkapatong. Ang Schedule D ay nag-uulat ng capital gains at losses mula sa pagbebenta ng assets tulad ng stocks, bonds, at real estate na hawak para sa investment. Ang Schedule E ay nag-uulat ng patuloy na kita mula sa assets na iyong pag-aari, tulad ng rental income o royalties, hindi ang gain mula sa pagbebenta nito.

Kapag ibinebenta mo ang isang rental property, ang pagbebenta mismo ay napupunta sa Form 4797 at Schedule D, hindi sa Schedule E. Gayunpaman, ang depreciation na iyong na-claim sa Schedule E sa loob ng mga taon ay i-re-capture bilang ordinary income sa Form 4797. Ito ang dahilan kung bakit mahalaga ang tumpak na pag-file ng Schedule E para sa buong buhay ng iyong investment. Ang bawat taon ng depreciation deduction ay nakakaapekto sa iyong eventual tax bill pagkatapos ng pagbebenta.

Kung ang isang partnership K-1 ay nag-uulat ng capital gains, maaari mong kailangang ilipat ang mga gains na iyon sa Schedule D imbes na panatilihin ang mga ito sa Schedule E. Ang K-1 ay nagbibigay ng tiyak na tagubilin. Ang portfolio income tulad ng Schedule B interest at dividend income ay nananatili din sa labas ng Schedule E. Ang pag-alam kung anong schedule ang gagamitin ay maiwasan ang mga pagkakamali sa pag-uulat na maaaring maantala ang processing.

Mga Karaniwang Pagkakamali sa Schedule E

Maaaring magkamali sa Schedule E kahit ang mga experienced taxpayers. Narito ang mga pinaka-madalas na pagkakamali at paano iwasan ang mga ito:

- Nakalimutan na i-report ang lahat ng properties. Bawat rental property ay nangangailangan ng sariling column o hiwalay na statement. Ang pag-kombina ng maraming properties sa isang column ay nagtatago ng totoo na performance ng bawat investment.

- Pag-misclassify ng repairs bilang improvements o vice versa. Ang repairs ay current-year deductions. Ang improvements ay dapat i-depreciate. Ang pagkakamali dito ay maaaring mag-trigger ng audit at magresulta sa back taxes at penalties.

- Pagkabigo sa pag-declare ng depreciation. Mandatoryo ang depreciation. Ang IRS ay umaakalang i-claim mo ito kahit na hindi. Mag-file ng Form 3115 upang i-correct ang missed depreciation mula sa nakaraang taon.

- Paglagay ng mga halaga mula sa K-1 nang hindi wasto. Ang pag-transpose ng numero mula sa K-1 ay maaaring ma-flag ng IRS matching system ang iyong return. Palaging double-check ang bawat digit laban sa K-1.

- Pag-claim ng passive losses laban sa W-2 income nang hindi nakakatugon sa active participation o real estate professional rules. Ang \$25,000 special allowance ay nagpaphase out sa pagitan ng \$100,000 at \$150,000 ng MAGI. Ang paglampas sa mga limit na iyon ay nangangahulugan ng suspended losses.

- Hindi paghiwalay ng halaga ng lupa mula sa halaga ng building para sa depreciation. Hindi pinapahintulutan ang pag-depreciate ng lupa. Gamitin ang reasonable allocation method at idokumento ito.

- Pag-uulat ng short-term rental income sa Schedule C imbes na Schedule E. Maliban kung nagbibigay ka ng malaking serbisyo, ang mga rentals ay napupunta sa Schedule E anuman ang haba ng panahon ng pagrenta.

Mga Rekord na Dapat Panatilihin

Inirerekomenda ng IRS na panatilihin ang mga tax records sa loob ng hindi bababa sa tatlong taon mula sa petsa ng pag-file ng iyong return. Para sa rental property, panatilihin ang mga rekord nang mas matagal. Panatilihin ang depreciation schedules, purchase documents, at improvement receipts sa loob ng haba ng panahon na pag-aari mo sa property plus tatlong taon pagkatapos mo i-file ang return na nag-uulat ng pagbebenta nito.

Ang mga essential na rekord ng Schedule E ay kinabibilangan ng rent payment logs, bank statements na nagpapakita ng petsa ng deposit, expense receipts na na-organize ayon sa kategorya, mortgage interest statements (Form 1098), property tax bills, insurance invoices, management fee statements, legal at professional fee invoices, at lahat ng natanggap na Schedule K-1s mula sa partnerships, S corporations, estates, o trusts.

Ang digital recordkeeping ay gumagana nang maayos. I-scan ang mga receipts at i-store ang mga ito sa cloud-based folders na na-organize ayon sa tax year at property. Kung gagamit ka ng accounting software tulad ng QuickBooks, patakbuhin ang year-end reports na tumutugma sa iyong Schedule E line items. Ang mabubuting rekord ay nagpoprotekta sa iyo sa isang audit at tinitiyak na na-claim mo ang bawat deduction na iyong karapat-dapat. Kung kailangan mong kalkulahin ang iyong take-home pay pagkatapos isaalang-alang ang mga profit sa pagrenta, ang tumpak na rekord ay nagbibigay ng mga numero na iyong kailangan.

Electronic Filing

Karamihan sa tax preparation software ay sumusuporta sa e-filing ng Schedule E. Hinikayat ng IRS ang electronic filing dahil bawasan nito ang mga pagkakamali, mas mabilis ang processing, at nagbibigay ng confirmation of receipt. Kapag nag-e-file ka, ginagawa ng software ang validation checks na nakakakuha ng karaniwang pagkakamali sa Schedule E bago ang submission.

Kung mag-file ka sa papel, ipadala ang iyong complete return kabilang ang Schedule E sa angkop na IRS processing center. Ang paper returns ay mas matagal na ma-process, at ang manual data entry ay nagdaragdag ng tsansa ng transcription errors. Para sa 2026, patuloy na pinalalawak ng IRS ang e-filing capabilities. Halos lahat ng sitwasyon sa Schedule E, kabilang ang multiple rental properties at K-1 reporting, ay maaaring e-filed gamit ang kasalukuyang tax software.

Kailangan mong tantyahin kung paano naaapektuhan ng rental income ang iyong paycheck?

Gamitin ang salary after taxes calculator upang makita kung paano binabago ng karagdagang kita ang iyong take-home pay. Ang pagpa-plano nang maaga ay makakatulong sa iyo na i-adjust ang withholding at maiwasan ang isang hindi inasahang tax bill kapag nag-file ka.

Kalkulahin ang Iyong Tinantyang Take-Home PayI-download ang Schedule E (Form 1040)

Kunin ang opisyal na IRS form nang direkta mula sa source. Suriin ang opisyal na tagubilin ng IRS bago mag-file upang kumpirmahin na gumagamit ka ng pinakabagong version.

I-download ang Schedule E (Form 1040) ↓Ito ay nag-link sa opisyal na IRS PDF. Palaging i-verify na mayroon kang pinakabagong version para sa tax year na iyong ifi-file.

Schedule E (Form 1040): Paliwanag sa Karagdagang Kita at Pagkalugi – Mga Madalas Itanong (FAQs)

Kailangan ba akong mag-file ng Schedule E kung ang aking rental property ay may pagkalugi?

Oo. Dapat kang mag-file ng Schedule E kahit na nag-operate ang iyong rental property sa pagkalugi. Kinakailangan ng IRS na i-report mo ang lahat ng aktibidad sa pagrenta. Ang pag-file ay nagpapanatili din ng iyong karapatan na claim ang pagkalugi, subject sa passive activity limitations. Kung hindi ka mag-file, mawawala ang pagkakataon mo na i-carry forward ang suspended losses sa mga susunod na tax years.

Maaari ba akong i-deduct ang mga pagkalugi sa pagrenta laban sa aking W-2 wages?

Maaari mong i-deduct hanggang \$25,000 ng pagkalugi sa rental real estate laban sa non-passive income tulad ng W-2 wages kung ikaw ay aktibong nakikilahok sa rental activity. Ang allowance na ito ay nagpaphase out kapag umabot ang iyong modified adjusted gross income sa \$100,000 at ganap na nawawala sa \$150,000. Ang mga real estate professionals na nakakatugon sa 750-oras na test ay maaaring i-deduct ang unlimited rental losses.

Ano ang pagkakaiba sa pagitan ng Schedule E at Schedule C para sa rental income?

Ang Schedule E ay nag-uulat ng passive rental income kung saan ikaw ay pangunahing nagrenta ng espasyo. Ang Schedule C ay nag-uulat ng business income kung saan ikaw ay nagbibigay ng malaking serbisyo tulad ng araw-araw na housekeeping, pagkain, o concierge services. Karamihan sa mga residential landlords ay nag-file ng Schedule E. Ang mga operator ng bed and breakfast at short-term rental hosts na nag-aalok ng hotel-like amenities ay maaaring kailanganin ang Schedule C sa halip.

Paano ko iuulat ang kita mula sa Schedule K-1 sa Schedule E?

Ilipat ang mga halaga mula sa iyong K-1 nang direkta sa kaugnay na lines sa Schedule E. Ang mga K-1 ng partnership at S corporation ay napupunta sa Part II. Ang mga K-1 ng estate at trust ay napupunta sa Part III. Ilagay ang eksaktong mga numero na ipinapakita. Huwag i-round o i-estimate. Ang bawat K-1 box ay may label na code na tumutugma sa tiyak na line ng Schedule E. Sundin nang mabuti ang tagubilin ng K-1.

Ang security deposits ba ay itinuturing na rental income?

Ang security deposits na iyong balak ibalik sa nangungupahan ay hindi taxable income kapag natanggap. Gayunpaman, kung kinakaltas mo ang anumang bahagi ng deposit dahil sa pinsalang ginawa ng nangungupahan o pagiging hindi nagbayad ng upa, ang bahaging iyon ay naging taxable rental income sa taon na iyong inaplay ang deposit. Ang normal na wear and tear ay hindi nagbibigay-dahilan upang panatilihin ang deposit.

Anong mga gastos ang maaari kong i-deduct sa Schedule E para sa rental property?

Ang mga deductible rental expenses ay kinabibilangan ng mortgage interest, property taxes, insurance premiums, repairs at maintenance, property management fees, utilities na iyong binabayaran, advertising costs, legal at professional fees, travel upang bisitahin ang property, at depreciation. Ang lahat ng expenses ay dapat ordinary at necessary. Panatilihin ang mga receipts at idokumento ang business purpose ng bawat expense.

Kailangan ba akong i-depreciate ang aking rental property?

Oo. Mandatoryo ang depreciation para sa rental property. Itinuturing ng IRS ang depreciation bilang allowed o allowable, ibig sabihin, kailangan mong i-recapture ito kapag ibinebenta mo ang property kahit na hindi mo kailanman i-claim ito. Ang residential rental buildings ay i-depreciate sa loob ng 27.5 taon. Kung nakaligtaan mo ang depreciation sa nakaraang taon, mag-file ng IRS Form 3115 upang claim ang catch-up adjustment.

Ano ang suspended passive activity losses?

Ang suspended passive activity losses ay mga pagkalugi sa pagrenta o iba pang passive losses na hindi mo maaring i-deduct sa kasalukuyang taon dahil sa passive loss limitations. Ang mga pagkaluging ito ay dala sa mga susunod na tax years. Maaari mong ilapat ang mga ito laban sa hinaharap na passive income o i-deduct ang mga ito nang buo kapag ibinebenta mo ang property na nag-generate ng mga ito sa isang fully taxable transaction.

Maaari ba akong mag-e-file ng aking tax return kasama ang Schedule E?

Oo. Karamihan sa commercial tax preparation software ay sumusuporta sa electronic filing ng Schedule E kasama ang multiple rental properties, K-1 entries, at royalty income. Ang IRS e-file system ay tumatanggap ng Schedule E bilang bahagi ng isang complete electronically filed return. Ang e-filing ay karaniwang nagreresulta sa mas mabilis na processing at kaunting data entry errors kumpara sa paper filing.