Anexo E (Formulario 1040): Ingresos y Pérdidas Suplementarios Explicados

Si usted gana dinero fuera de un empleo W-2 regular, el IRS espera que declare cada dólar. El Anexo E (Formulario 1040): Ingresos y Pérdidas Suplementarios Explicados es el formulario de impuestos que cubre los ingresos de bienes raíces en alquiler, regalías, sociedades, corporaciones S, sucesiones, fideicomisos y REMIC. Muchos contribuyentes encuentran confuso el Anexo E porque maneja varios tipos de ingresos en un solo formulario de dos páginas. Cometer un error puede generar un aviso del IRS, retrasar su reembolso o dejar de reclamar deducciones. Esta guía lo lleva por cada parte del Anexo E utilizando las instrucciones oficiales del IRS para que pueda presentarlo con claridad y confianza. Esta guía se basa en las instrucciones oficiales del IRS para el Anexo E y en recursos educativos tributarios.

Respuesta rápida

¿Qué es el Anexo E (Formulario 1040)? El Anexo E es el formulario del IRS utilizado para declarar ingresos y pérdidas suplementarios de bienes raíces en alquiler, regalías, sociedades, corporaciones S, sucesiones, fideicomisos e intereses residuales en REMIC. Los contribuyentes lo adjuntan al Formulario 1040 cuando reciben ingresos de estas fuentes durante el año fiscal. Separa los ingresos pasivos de los ingresos ganados para un tratamiento fiscal adecuado.

¿Qué es el Anexo E?

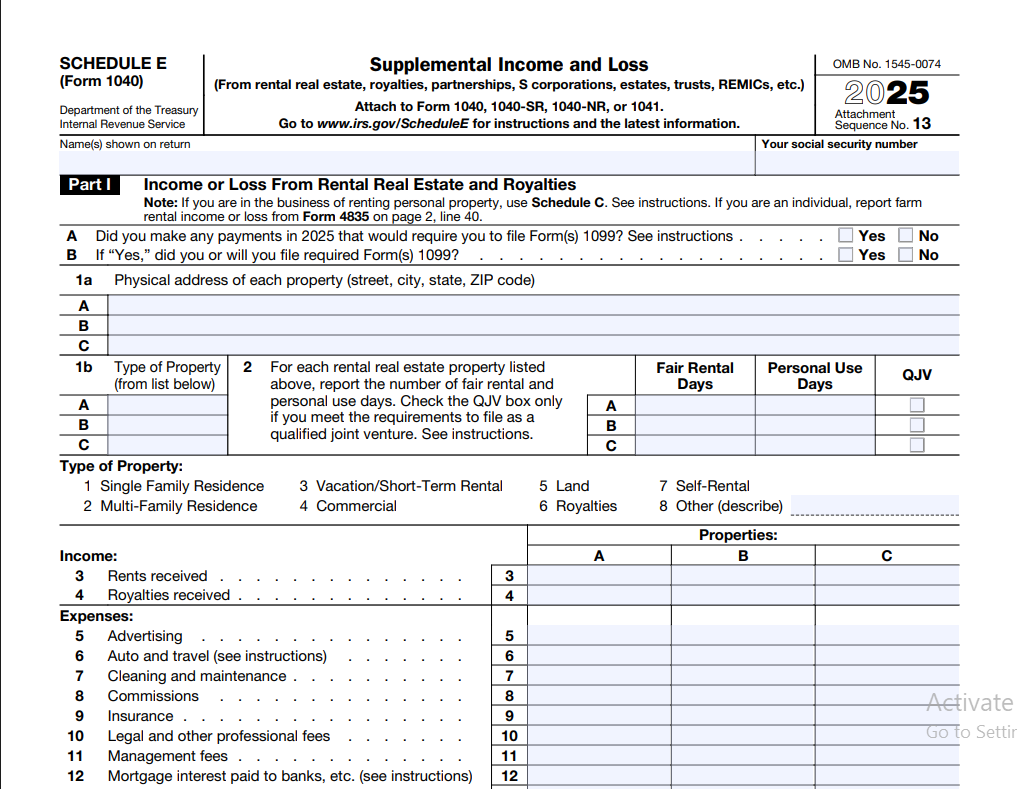

El Anexo E es un formulario complementario que se adjunta a su declaración de impuestos individual Formulario 1040. Su título oficial es "Ingresos y Pérdidas Suplementarios". El formulario tiene dos páginas. La página uno cubre bienes raíces en alquiler, regalías, sociedades, corporaciones S, sucesiones y fideicomisos. La página dos maneja ingresos o pérdidas de sociedades y corporaciones S cuando se necesita detalle adicional, además de intereses residuales en REMIC.

El IRS diseñó el Anexo E para separar los ingresos pasivos y de cartera de los ingresos ordinarios ganados, como los salarios. ¿Por qué es importante? Porque los ingresos pasivos enfrentan reglas diferentes. No siempre puede deducir pérdidas pasivas contra su salario regular. Comprender esta distinción le ayuda a evitar errores costosos al presentar la declaración.

Según la guía del IRS, usted utiliza el Anexo E para declarar ingresos de actividades en las que no participa activamente en las operaciones diarias. Las propiedades en alquiler son el ejemplo más común. Incluso si usted mismo administra la propiedad, la actividad de alquiler generalmente se considera pasiva por defecto, a menos que califique como profesional de bienes raíces.

Este formulario también captura los ingresos que le transfieren entidades comerciales. Si posee acciones de una corporación S o tiene una participación en una sociedad, la entidad le envía un Anexo K-1 cada año. Usted toma las cifras de ese K-1 y las transfiere a su Anexo E. Los ingresos fluyen a su declaración personal.

¿Quién debe presentar el Anexo E?

Usted debe presentar el Anexo E si alguna de las siguientes situaciones se aplica a su caso fiscal durante el año:

- Recibió ingresos por alquiler de bienes inmuebles o de propiedad personal arrendada junto con bienes inmuebles.

- Obtuvo ingresos por regalías de derechos mineros, derechos de autor, patentes u obras literarias.

- Recibió un Anexo K-1 de una sociedad que muestra su participación en ingresos, deducciones o créditos.

- Recibió un Anexo K-1 de una corporación S.

- Es beneficiario de una sucesión o fideicomiso que generó ingresos transferidos a usted.

- Tiene un interés residual en un Conducto de Inversión Hipotecaria Inmobiliaria (REMIC).

Incluso si su propiedad en alquiler operó con pérdidas, igual debe presentar el Anexo E. El IRS quiere ver el panorama completo de su actividad de alquiler. No declarar una pérdida por alquiler podría significar que pierda una deducción a la que tiene derecho legal, sujeta a las limitaciones de pérdidas por actividad pasiva.

Si tuvo múltiples propiedades en alquiler, enumere cada propiedad por separado en el Anexo E. El formulario proporciona columnas para hasta tres propiedades en la página uno. Si posee más de tres, adjunte hojas adicionales con el mismo formato.

¿Cuándo se requiere el Anexo E?

El Anexo E debe adjuntarse a su Formulario 1040 siempre que tenga ingresos o pérdidas suplementarios declarables de las fuentes mencionadas anteriormente. No hay un umbral mínimo en dólares. Incluso si recibió $50 en ingresos por regalías o alquiló una casa de vacaciones por una semana, está obligado a presentar el Anexo E.

Un punto común de confusión son los alquileres a corto plazo. Si alquila su propiedad por menos de 15 días durante el año y la usa personalmente más de 14 días, el IRS generalmente no exige que declare esos ingresos por alquiler. Pero una vez que supera el umbral de 15 días de alquiler, el Anexo E se vuelve obligatorio. Las reglas para alquileres vacacionales combinan uso personal y de alquiler, y las instrucciones del IRS proporcionan hojas de trabajo para calcular la división correcta.

Si recibe un Anexo K-1 que muestra ingresos cero pero aún reporta deducciones o créditos, es posible que igual desee presentar el Anexo E. Esas deducciones pueden compensar otros ingresos pasivos. Según la guía del IRS, debe presentarlo siempre que se le emita un K-1.

Tipos de ingresos declarados en el Anexo E

El Anexo E cubre seis categorías distintas de ingresos suplementarios. Cada tipo sigue sus propias reglas de declaración y tiene implicaciones fiscales únicas. Comprender las diferencias le ayuda a colocar cada flujo de ingresos en la parte correcta del formulario.

Ingresos por alquiler de bienes inmuebles

Los ingresos por alquiler incluyen los pagos que recibe de inquilinos por el uso de propiedades inmuebles como casas, apartamentos, condominios, edificios comerciales y tierras de cultivo. También cubre pagos por el uso de propiedad personal como muebles o equipos cuando se arriendan junto con bienes inmuebles.

Usted declara los ingresos brutos por alquiler en la línea 3 del Anexo E. De esa cantidad, resta los gastos permitidos como intereses hipotecarios, impuestos sobre la propiedad, seguros, reparaciones, mantenimiento, servicios públicos y depreciación. El resultado neto, ya sea ganancia o pérdida, pasa a su Formulario 1040.

El alquiler anticipado cuenta como ingreso en el año en que lo recibe, independientemente del período que cubra. Los depósitos de garantía no son ingresos si planea devolverlos al inquilino. Sin embargo, si retiene parte de un depósito de garantía porque el inquilino dañó la propiedad, esa porción se convierte en ingreso por alquiler tributable en el año en que la retiene.

Si utiliza una calculadora de salario neto para estimar su retención de impuestos W-2, recuerde que los ingresos por alquiler pueden empujarlo a un tramo impositivo más alto. Incluir los ingresos suplementarios en su planificación ayuda a evitar una factura de impuestos sorpresa.

Ingresos por regalías

Los ingresos por regalías provienen de permitir que otros usen su propiedad. Las fuentes comunes incluyen derechos mineros por petróleo, gas o carbón extraídos de su tierra, regalías de derechos de autor por libros o música que creó, y regalías de patentes por inventos que licenció a un fabricante.

Usted declara las regalías en la línea 4 del Anexo E. Los gastos relacionados, como el agotamiento por propiedades minerales, honorarios legales para defender una patente o comisiones de agentes, reducen su monto tributable de regalías. Según la guía del IRS, debe declarar las regalías brutas antes de restar cualquier asignación por agotamiento. La deducción por agotamiento aparece luego por separado en las líneas de gastos.

Si dirige activamente un negocio en torno a su trabajo creativo, es posible que necesite el Anexo C para ingresos de negocio por cuenta propia en lugar del Anexo E. La distinción depende de si está involucrado en un comercio o negocio con actividad regular y continua, en lugar de recibir pasivamente cheques de regalías.

Ingresos de sociedades

Cuando usted es socio de un negocio estructurado como sociedad, recibe un Anexo K-1 (Formulario 1065) cada año. El K-1 muestra su participación distributiva en los ingresos, deducciones, créditos y otros conceptos de la sociedad. Usted transfiere esos montos al Anexo E, Parte II.

La sociedad en sí no paga impuesto sobre la renta. En cambio, los ingresos se transfieren a los socios. Su K-1 podría mostrar ingresos comerciales ordinarios, ingresos por alquiler, ingresos por intereses, ganancias de capital o deducciones de la sección 179. Cada concepto conserva su carácter cuando se declara en su declaración personal. Una ganancia de capital en el K-1 sigue siendo una ganancia de capital en su Anexo E y fluye a su Anexo D Ganancias y Pérdidas de Capital cuando corresponda.

La declaración de ingresos de sociedades requiere atención cuidadosa. El IRS cruza la información del K-1 con lo que usted declara. Las discrepancias frecuentemente generan avisos automáticos. Ingrese siempre exactamente lo que muestra el K-1.

Ingresos de corporaciones S

Los accionistas de corporaciones S reciben un Anexo K-1 (Formulario 1120-S) que informa su participación en los ingresos, pérdidas y deducciones corporativas. Usted ingresa estos montos en el Anexo E, Parte II, utilizando las mismas columnas que para los ingresos de sociedades. La mecánica de declaración es similar, pero las corporaciones S tienen reglas únicas sobre la base del accionista, distribuciones y compensación razonable.

A diferencia de los ingresos de sociedades, los ingresos de corporaciones S no están sujetos al impuesto sobre el trabajo por cuenta propia. Esta es una ventaja clave. Sin embargo, los accionistas-empleados deben recibir salarios W-2 razonables antes de recibir distribuciones. El IRS examina minuciosamente las corporaciones S que intentan clasificar toda la compensación como distribuciones para evitar impuestos sobre la nómina.

Si su K-1 de corporación S muestra una pérdida, solo puede deducirla hasta el límite de su base en acciones y deuda en la corporación. El Anexo E incluye reglas de limitación de base que debe seguir. Reclamar una pérdida más allá de su base resulta en una pérdida suspendida que se traslada a años futuros.

Ingresos de sucesiones y fideicomisos

Los beneficiarios de sucesiones y fideicomisos reciben un Anexo K-1 (Formulario 1041) que muestra los ingresos distribuidos o que se requiere distribuirles. Estos ingresos conservan su carácter. Los ingresos por intereses, dividendos y ganancias de capital se transfieren y deben declararse en los formularios correspondientes.

Usted declara los ingresos de sucesiones y fideicomisos en el Anexo E, Parte III. A diferencia de los ingresos de sociedades o corporaciones S, los ingresos de sucesiones y fideicomisos se declaran en una parte separada del formulario con menos líneas. La sucesión o fideicomiso paga impuestos sobre los ingresos que retiene. Usted paga impuestos sobre los ingresos que le distribuyen.

Las sucesiones a menudo generan ingresos durante el período de administración después del fallecimiento de alguien. Si es nombrado beneficiario, puede recibir K-1 durante varios años hasta que se cierre la sucesión. El K-1 de cada año debe declararse en el Anexo E de ese año.

Ingresos de REMIC

REMIC significa Conducto de Inversión Hipotecaria Inmobiliaria (Real Estate Mortgage Investment Conduit). Estas son entidades que mantienen conjuntos de hipotecas y emiten valores a inversionistas. Si posee un interés residual en un REMIC, declara su parte de ingresos o pérdidas en el Anexo E, Parte IV.

La declaración de REMIC es menos común que los ingresos por alquiler o de sociedades. La mayoría de los contribuyentes nunca encontrarán esta sección. Sin embargo, si invierte en valores respaldados por hipotecas con estructuras complejas, puede recibir un Anexo Q que alimenta su declaración en el Anexo E. Las instrucciones del IRS proporcionan orientación detallada para los titulares de intereses residuales de REMIC.

Cómo completar el Anexo E paso a paso

Completar el Anexo E correctamente comienza reuniendo todos sus documentos antes de sentarse a presentar la declaración. Necesita sus registros de ingresos y gastos de alquiler, todos los Anexos K-1 recibidos y los estados de regalías. Trabajar sistemáticamente en el formulario reduce los errores.

Reúna los documentos, incluyendo libros de alquiler, recibos de gastos, estados de intereses hipotecarios (Formulario 1098), facturas de impuestos prediales, facturas de seguros y todos los K-1.

Complete la Parte I para cada propiedad en alquiler. Ingrese la dirección de la propiedad, el número de días de alquiler y días de uso personal, los alquileres brutos recibidos y todos los gastos deducibles.

Calcule el ingreso o pérdida neta por alquiler restando los gastos totales de los alquileres brutos. Esta cifra pasa a la línea 26 de la primera página.

Ingrese los ingresos por regalías en la línea 4 con los gastos relacionados. Incluya el agotamiento si corresponde para derechos mineros.

Transfiera los montos del K-1 a la Parte II para sociedades y corporaciones S, y a la Parte III para sucesiones y fideicomisos. Use las cifras exactas de cada K-1.

Sume todos los ingresos y pérdidas en las líneas 26 a 32. Lleve el total combinado a la línea 41 y luego a su Formulario 1040, Anexo 1, línea 5.

La clave para una declaración precisa del Anexo E es hacer coincidir cada entrada con la documentación de respaldo. Si un K-1 muestra $5,432 en ingresos comerciales ordinarios, ingrese exactamente $5,432. Redondear o estimar crea discrepancias que los sistemas informáticos del IRS marcan para revisión.

Gastos de propiedades en alquiler

Los propietarios de propiedades en alquiler pueden deducir una amplia gama de gastos ordinarios y necesarios. Estas deducciones reducen directamente su ingreso tributable por alquiler. Cuanto más minucioso sea su mantenimiento de registros, más deducciones legítimas podrá reclamar.

| Gasto deducible | Descripción | Línea del Anexo E |

|---|---|---|

| Intereses hipotecarios | Intereses pagados sobre préstamos garantizados por la propiedad en alquiler. Informados en el Formulario 1098. | Línea 12 |

| Impuestos sobre la propiedad | Impuestos inmobiliarios evaluados por el gobierno local. Deducibles en el año en que se pagan. | Línea 11 |

| Seguros | Primas de pólizas contra incendios, inundaciones, responsabilidad civil y seguros para propietarios. | Línea 9 |

| Reparaciones | Arreglo de fugas, pintura, reemplazo de ventanas rotas. Deben ser reparaciones, no mejoras. | Línea 14 |

| Honorarios de administración | Pagos a administradores de propiedades o cuotas de HOA en unidades de alquiler. | Línea 8 |

| Servicios públicos | Agua, electricidad, gas, internet si los paga el propietario. | Línea 15 |

| Depreciación | Deducción anual por el costo del edificio, no del terreno. | Línea 18 |

| Honorarios profesionales | Honorarios legales y contables directamente relacionados con la actividad de alquiler. | Línea 17 |

Una de las distinciones más importantes en la declaración de gastos de alquiler es reparaciones versus mejoras. Las reparaciones mantienen la propiedad en buenas condiciones de funcionamiento. Pintar una unidad entre inquilinos es una reparación. Reemplazar todo el techo es una mejora. Las reparaciones son totalmente deducibles en el año en curso. Las mejoras deben capitalizarse y depreciarse a lo largo de varios años, típicamente 27.5 años para propiedades residenciales en alquiler. Clasificar erróneamente una mejora como reparación es un desencadenante común de auditoría del IRS.

Reparaciones vs. Mejoras: Una reparación arregla algo roto. Una mejora agrega valor, extiende la vida útil de la propiedad o la adapta a un nuevo uso. En caso de duda, pregúntese si el trabajo simplemente restauró la propiedad a su condición original o la dejó mejor que antes.

Depreciación explicada

La depreciación es una deducción anual que recupera el costo de su edificio en alquiler a lo largo del tiempo. El IRS sabe que los edificios se desgastan. En lugar de deducir el precio total de compra en un año, usted distribuye la deducción a lo largo de la vida útil de la propiedad. Para bienes inmuebles residenciales en alquiler, ese período es de 27.5 años. Para propiedades comerciales, es de 39 años.

No puede depreciar el terreno. Solo el edificio y ciertas mejoras califican. Cuando compra una propiedad en alquiler, debe distribuir el precio de compra entre terreno y edificio. La valuación del impuesto predial a menudo proporciona una división razonable. Si pagó $300,000 por una casa de alquiler y el tasador valora el terreno en $60,000, su base depreciable es de $240,000. Dividido por 27.5 años, su deducción anual por depreciación es aproximadamente $8,727.

La depreciación no es opcional. El IRS requiere que usted recupere la depreciación cuando venda la propiedad, ya sea que haya reclamado o no la deducción cada año. No tomar la depreciación significa que pierde un valioso beneficio fiscal y aún enfrenta el impuesto de recuperación más adelante. Si ha omitido la depreciación en años anteriores, puede presentar el Formulario 3115 para ponerse al día.

A partir de 2026, las reglas de depreciación se mantienen consistentes con años anteriores para bienes inmuebles residenciales y comerciales. La depreciación adicional (bonus) para ciertas propiedades de mejora calificadas puede aplicar en circunstancias específicas. Siempre verifique las tablas de depreciación actuales del IRS al calcular su deducción anual.

Reglas de actividad pasiva

Las reglas de pérdidas por actividad pasiva, que se encuentran en la Sección 469 del IRC, limitan su capacidad para deducir pérdidas de actividades pasivas contra ingresos no pasivos como salarios. Los bienes raíces en alquiler generalmente se consideran pasivos, independientemente de cuánto tiempo dedique a administrarlos, a menos que califique como profesional de bienes raíces.

Si sus propiedades en alquiler generan una pérdida neta, puede deducir hasta $25,000 de esa pérdida contra sus otros ingresos si participa activamente en la actividad de alquiler. Participación activa significa que toma decisiones de administración como aprobar inquilinos y fijar el alquiler. Utilizar un administrador de propiedades no lo descalifica. Sin embargo, esta asignación de $25,000 se reduce gradualmente a medida que su ingreso bruto ajustado modificado excede los $100,000 y desaparece por completo a los $150,000.

Las pérdidas que no puede deducir en el año en curso no se pierden para siempre. Se convierten en pérdidas suspendidas por actividad pasiva que se trasladan indefinidamente. Puede usarlas para compensar ingresos pasivos futuros o deducirlas en su totalidad cuando venda la propiedad en una transacción totalmente tributable.

Los profesionales de bienes raíces que cumplen con los estrictos criterios del IRS pueden tratar las actividades de alquiler como no pasivas. Para calificar, debe pasar más de 750 horas al año en comercios o negocios de propiedad inmobiliaria y más de la mitad de su tiempo de trabajo en esas actividades. Cumplir con este umbral permite pérdidas ilimitadas por alquiler contra otros ingresos.

Los ingresos de sociedades y corporaciones S declarados en el Anexo E también están sujetos a las reglas de actividad pasiva si usted no participa materialmente en el negocio. Su K-1 indica si el ingreso o pérdida es pasivo o no pasivo. Declare los montos pasivos en la columna correspondiente del Anexo E para asegurar el tratamiento correcto de limitación de pérdidas.

Anexo E vs Anexo C

Los contribuyentes a menudo confunden el Anexo E y el Anexo C porque ambos pueden involucrar ingresos obtenidos fuera del empleo W-2. La diferencia clave radica en la naturaleza de la actividad. El Anexo C declara ganancias o pérdidas de un negocio que usted opera activamente como propietario único. El Anexo E declara ingresos suplementarios de fuentes más pasivas u orientadas a la inversión.

| Factor | Anexo E | Anexo C |

|---|---|---|

| Tipo de ingreso | Alquiler, regalías, ingresos de entidades transferidas | Ingreso de negocio activo como propietario único |

| Impuesto sobre trabajo por cuenta propia | Generalmente no (excepto ciertas regalías) | Sí, sobre ganancia neta mayor a $400 |

| Reglas de pérdidas pasivas | Usualmente aplican | Generalmente no aplican |

| Depreciación | MACRS de 27.5 o 39 años | Varía según la clase de activo |

| Ejemplos comunes | Propietario, inversionista, receptor de K-1 | Freelancer, trabajador por encargo, dueño de pequeño negocio |

Si proporciona servicios sustanciales junto con un alquiler, como limpieza diaria en un bed and breakfast, el IRS puede considerar eso una actividad comercial declarable en el Anexo C en lugar del Anexo E. El umbral es si usted está principalmente alquilando espacio o dirigiendo un negocio de servicios. Para la mayoría de los propietarios que simplemente cobran alquiler y manejan el mantenimiento, el Anexo C para ingresos de negocio por cuenta propia no es el formulario correcto. El Anexo E es el adecuado.

Anexo E vs Anexo D

El Anexo E y el Anexo D Ganancias y Pérdidas de Capital sirven para propósitos diferentes pero pueden cruzarse. El Anexo D declara ganancias y pérdidas de capital por la venta de activos como acciones, bonos y bienes inmuebles mantenidos para inversión. El Anexo E declara ingresos continuos de activos que posee, como ingresos por alquiler o regalías, no la ganancia por venderlos.

Cuando vende una propiedad en alquiler, la venta en sí va en el Formulario 4797 y el Anexo D, no en el Anexo E. Sin embargo, la depreciación que reclamó en el Anexo E a lo largo de los años se recupera como ingreso ordinario en el Formulario 4797. Por eso la declaración precisa del Anexo E es importante durante toda la vida de su inversión. Cada deducción anual por depreciación afecta su factura fiscal eventual al momento de la venta.

Si un K-1 de sociedad reporta ganancias de capital, es posible que deba transferir esas ganancias al Anexo D en lugar de mantenerlas en el Anexo E. El K-1 proporciona instrucciones específicas. Los ingresos de cartera como los ingresos de intereses y dividendos del Anexo B también se mantienen completamente fuera del Anexo E. Saber qué anexo utilizar previene errores de declaración que retrasan el procesamiento.

Errores comunes en el Anexo E

Incluso los contribuyentes experimentados cometen errores en el Anexo E. Estos son los errores más frecuentes y cómo evitarlos:

- Olvidar declarar todas las propiedades. Cada propiedad en alquiler necesita su propia columna o declaración separada. Combinar múltiples propiedades en una columna oscurece el rendimiento real de cada inversión.

- Clasificar erróneamente reparaciones como mejoras o viceversa. Las reparaciones son deducciones del año en curso. Las mejoras deben depreciarse. Hacer esto mal puede desencadenar una auditoría y resultar en impuestos atrasados más multas.

- Omitir la depreciación. La depreciación es obligatoria. El IRS asume que la reclamó incluso si no lo hizo. Presente el Formulario 3115 para corregir la depreciación omitida de años anteriores.

- Ingresar incorrectamente los montos del K-1. Trasponer un número del K-1 y el sistema de cruce del IRS marca su declaración. Siempre verifique cada dígito contra el K-1.

- Reclamar pérdidas pasivas contra ingresos W-2 sin cumplir con las reglas de participación activa o de profesional de bienes raíces. La asignación especial de $25,000 se reduce entre $100,000 y $150,000 de MAGI. Exceder esos límites significa pérdidas suspendidas.

- No separar el valor del terreno del valor del edificio para la depreciación. No se permite depreciar el terreno. Utilice un método de asignación razonable y documéntelo.

- Declarar ingresos por alquiler a corto plazo en el Anexo C en lugar del Anexo E. A menos que proporcione servicios sustanciales, los alquileres van en el Anexo E independientemente de la duración del período de alquiler.

Registros necesarios que conservar

El IRS recomienda conservar los registros fiscales durante al menos tres años a partir de la fecha en que presenta su declaración. Para propiedades en alquiler, conserve los registros por más tiempo. Guarde los programas de depreciación, documentos de compra y recibos de mejoras mientras sea dueño de la propiedad más tres años después de presentar la declaración que informa su venta.

Los registros esenciales del Anexo E incluyen registros de pago de alquiler, estados de cuenta bancarios que muestren las fechas de depósito, recibos de gastos organizados por categoría, estados de intereses hipotecarios (Formulario 1098), facturas de impuestos prediales, facturas de seguros, estados de honorarios de administración, facturas de honorarios legales y profesionales, y todos los Anexos K-1 recibidos de sociedades, corporaciones S, sucesiones o fideicomisos.

El mantenimiento de registros digitales funciona bien. Escanee los recibos y guárdelos en carpetas basadas en la nube organizadas por año fiscal y propiedad. Si utiliza software de contabilidad como QuickBooks, ejecute informes de fin de año que coincidan con las líneas de su Anexo E. Buenos registros lo protegen en una auditoría y aseguran que reclame cada deducción que merece. Si necesita calcular su salario neto después de contabilizar las ganancias por alquiler, los registros precisos le proporcionan las cifras que necesita.

Presentación electrónica

La mayoría del software de preparación de impuestos admite la presentación electrónica del Anexo E. El IRS fomenta la presentación electrónica porque reduce errores, procesa más rápido y proporciona confirmación de recepción. Cuando presenta electrónicamente, el software realiza verificaciones de validación que detectan errores comunes del Anexo E antes del envío.

Si presenta en papel, envíe su declaración completa incluyendo el Anexo E al centro de procesamiento del IRS correspondiente. Las declaraciones en papel tardan más en procesarse y la entrada manual de datos aumenta la posibilidad de errores de transcripción. Para 2026, el IRS continúa ampliando las capacidades de presentación electrónica. Casi todas las situaciones del Anexo E, incluidas múltiples propiedades en alquiler y declaración de K-1, se pueden presentar electrónicamente con el software de impuestos actual.

¿Necesita estimar cómo afectan los ingresos por alquiler a su salario neto?

Use una calculadora de salario después de impuestos para ver cómo los ingresos suplementarios cambian su salario neto. Planificar con anticipación le ayuda a ajustar las retenciones y evitar una factura de impuestos inesperada al presentar la declaración.

Calcule su salario neto estimadoDescargar Anexo E (Formulario 1040)

Obtenga el formulario oficial del IRS directamente de la fuente. Revise las instrucciones oficiales del IRS antes de presentar para confirmar que está utilizando la versión más actualizada.

Descargar Anexo E (Formulario 1040) ↓Este enlace dirige al PDF oficial del IRS. Verifique siempre que tiene la versión más reciente para el año fiscal que está presentando.

Anexo E (Formulario 1040): Ingresos y Pérdidas Suplementarios Explicados – Preguntas frecuentes

¿Necesito presentar el Anexo E si mi propiedad en alquiler tuvo una pérdida?

Sí. Debe presentar el Anexo E incluso cuando su propiedad en alquiler opere con pérdidas. El IRS exige que declare toda la actividad de alquiler. Presentarlo también preserva su derecho a reclamar la pérdida, sujeta a las limitaciones de actividad pasiva. Si no lo presenta, pierde la oportunidad de trasladar las pérdidas suspendidas a años fiscales futuros.

¿Puedo deducir pérdidas por alquiler contra mis salarios W-2?

Puede deducir hasta $25,000 de pérdidas de bienes raíces en alquiler contra ingresos no pasivos como salarios W-2 si participa activamente en la actividad de alquiler. Esta asignación se reduce cuando su ingreso bruto ajustado modificado alcanza los $100,000 y desaparece por completo a los $150,000. Los profesionales de bienes raíces que cumplen con la prueba de 750 horas pueden deducir pérdidas ilimitadas por alquiler.

¿Cuál es la diferencia entre el Anexo E y el Anexo C para ingresos por alquiler?

El Anexo E declara ingresos pasivos por alquiler donde usted principalmente alquila espacio. El Anexo C declara ingresos de negocio cuando usted proporciona servicios sustanciales como limpieza diaria, comidas o servicios de conserjería. La mayoría de los propietarios residenciales presentan el Anexo E. Los operadores de bed and breakfast y anfitriones de alquileres a corto plazo que ofrecen comodidades similares a un hotel pueden necesitar el Anexo C.

¿Cómo declaro los ingresos de un Anexo K-1 en el Anexo E?

Transfiera los montos de su K-1 directamente a las líneas correspondientes en el Anexo E. Los K-1 de sociedades y corporaciones S van en la Parte II. Los K-1 de sucesiones y fideicomisos van en la Parte III. Ingrese las cifras exactas que se muestran. No redondee ni estime. Cada casilla del K-1 está etiquetada con un código que corresponde a una línea específica del Anexo E. Siga cuidadosamente las instrucciones del K-1.

¿Los depósitos de garantía se consideran ingresos por alquiler?

Los depósitos de garantía que tiene la intención de devolver al inquilino no son ingresos tributables cuando se reciben. Sin embargo, si retiene alguna porción del depósito porque el inquilino causó daños o no pagó el alquiler, esa cantidad retenida se convierte en ingreso tributable por alquiler en el año en que la aplica. El desgaste normal no justifica retener un depósito.

¿Qué gastos puedo deducir en el Anexo E por propiedad en alquiler?

Los gastos deducibles de alquiler incluyen intereses hipotecarios, impuestos sobre la propiedad, primas de seguros, reparaciones y mantenimiento, honorarios de administración de propiedades, servicios públicos que usted paga, costos de publicidad, honorarios legales y profesionales, viajes para visitar la propiedad y depreciación. Todos los gastos deben ser ordinarios y necesarios. Conserve los recibos y documente el propósito comercial de cada gasto.

¿Tengo que depreciar mi propiedad en alquiler?

Sí. La depreciación es obligatoria para las propiedades en alquiler. El IRS trata la depreciación como permitida o admisible, lo que significa que debe recuperarla cuando venda, incluso si nunca la reclamó. Los edificios residenciales en alquiler se deprecian en 27.5 años. Si omitió la depreciación en años anteriores, presente el Formulario 3115 del IRS para reclamar un ajuste de actualización.

¿Qué son las pérdidas suspendidas por actividad pasiva?

Las pérdidas suspendidas por actividad pasiva son pérdidas de alquiler u otras pérdidas pasivas que no pudo deducir en el año en curso debido a las limitaciones de pérdidas pasivas. Estas pérdidas se trasladan a años fiscales futuros. Puede aplicarlas contra ingresos pasivos futuros o deducirlas en su totalidad cuando venda la propiedad que las generó en una transacción totalmente tributable.

¿Puedo presentar electrónicamente mi declaración de impuestos con el Anexo E?

Sí. La mayoría del software comercial de preparación de impuestos admite la presentación electrónica del Anexo E con múltiples propiedades en alquiler, entradas de K-1 e ingresos por regalías. El sistema de presentación electrónica del IRS acepta el Anexo E como parte de una declaración completa presentada electrónicamente. La presentación electrónica generalmente resulta en un procesamiento más rápido y menos errores de entrada de datos en comparación con la presentación en papel.

¿Dónde puedo encontrar herramientas gratuitas para ayudar con la planificación fiscal?

Varios recursos en línea ofrecen herramientas gratuitas de planificación fiscal. Sitios web como freeaiden.com brindan acceso a calculadoras de impuestos y contenido educativo. Para formularios e instrucciones oficiales del IRS, visite siempre IRS.gov directamente. Las herramientas gratuitas pueden ayudarle a estimar la obligación tributaria, pero no deben reemplazar el asesoramiento profesional para situaciones complejas.

Aviso legal: Este artículo es solo para fines educativos. Las leyes fiscales pueden cambiar y la información presentada puede no reflejar la guía más actualizada del IRS. Siempre verifique la información directamente con el IRS en IRS.gov o consulte a un profesional fiscal calificado. Este contenido no constituye asesoramiento legal ni fiscal. Cada situación fiscal es única y las reglas discutidas pueden aplicarse de manera diferente según sus circunstancias individuales.

Antes de presentar el Anexo E

Presentar el Anexo E no tiene por qué ser abrumador. Comience reuniendo cada documento que necesitará. Los libros de alquiler, recibos de gastos, programas de depreciación y todos los K-1 deben estar en su archivo antes de abrir el formulario. Trabaje en cada sección en orden. Verifique cada número del K-1 dos veces contra lo que ingresa. Confirme que las reparaciones y mejoras estén clasificadas correctamente. Reclame la depreciación incluso si crea una pérdida mayor este año.

Si sus pérdidas por alquiler exceden los límites de actividad pasiva, haga un seguimiento de sus pérdidas suspendidas. Se trasladan y pueden ahorrarle impuestos sustanciales en años futuros. Mantenga sus registros organizados por año fiscal y propiedad. Las carpetas digitales con etiquetas claras facilitan esto.

Tómese el tiempo para revisar las instrucciones oficiales del IRS vinculadas en la sección de descarga anterior. El IRS actualiza formularios y reglas periódicamente, y revisar la guía actual antes de presentar es una práctica inteligente. Para obtener orientación adicional sobre formularios de impuestos, explore nuestros recursos sobre Anexo A deducciones detalladas y otros anexos relacionados que pueden afectar su declaración de impuestos general.