Schedule D (Mẫu 1040): Giải Thích Về Lãi Và Lỗ Vốn

Người nộp thuế đang xem xét Schedule D của IRS để khai báo lãi và lỗ vốn.

Việc nộp Schedule D (Mẫu 1040): Giải Thích Về Lãi Và Lỗ Vốn là bắt buộc bất cứ khi nào bạn bán cổ phiếu, trái phiếu, tiền mã hóa, bất động sản hoặc các tài sản vốn khác. IRS sử dụng mẫu này để tính toán lãi chịu thuế và các khoản lỗ được phép của bạn. Nhiều người cảm thấy không chắc chắn về những gì cần khai báo, cách xử lý các khoản chuyển lỗ, hoặc tại sao lãi ngắn hạn và dài hạn lại được đối xử khác biệt đến vậy. Hướng dẫn này sẽ dẫn bạn qua từng phần của Schedule D dựa trên hướng dẫn chính thức của IRS, để bạn có thể khai chính xác và tránh những sai lầm tốn kém.

Mục lục

- Schedule D là gì?

- Ai phải nộp Schedule D?

- Lãi vốn là gì?

- Lỗ vốn là gì?

- Lãi vốn ngắn hạn so với dài hạn

- Cách Schedule D hoạt động

- Tìm hiểu Mẫu 8949

- Khai báo giao dịch bán đầu tư

- Quy tắc khấu trừ lỗ vốn

- Chuyển lỗ vốn

- Schedule D và Mẫu 1040

- Quy tắc đặc biệt cho tiền mã hóa

- Lỗi thường gặp khi khai báo

- Câu hỏi thường gặp

Schedule D (Mẫu 1040): Giải Thích Về Lãi Và Lỗ Vốn là gì?

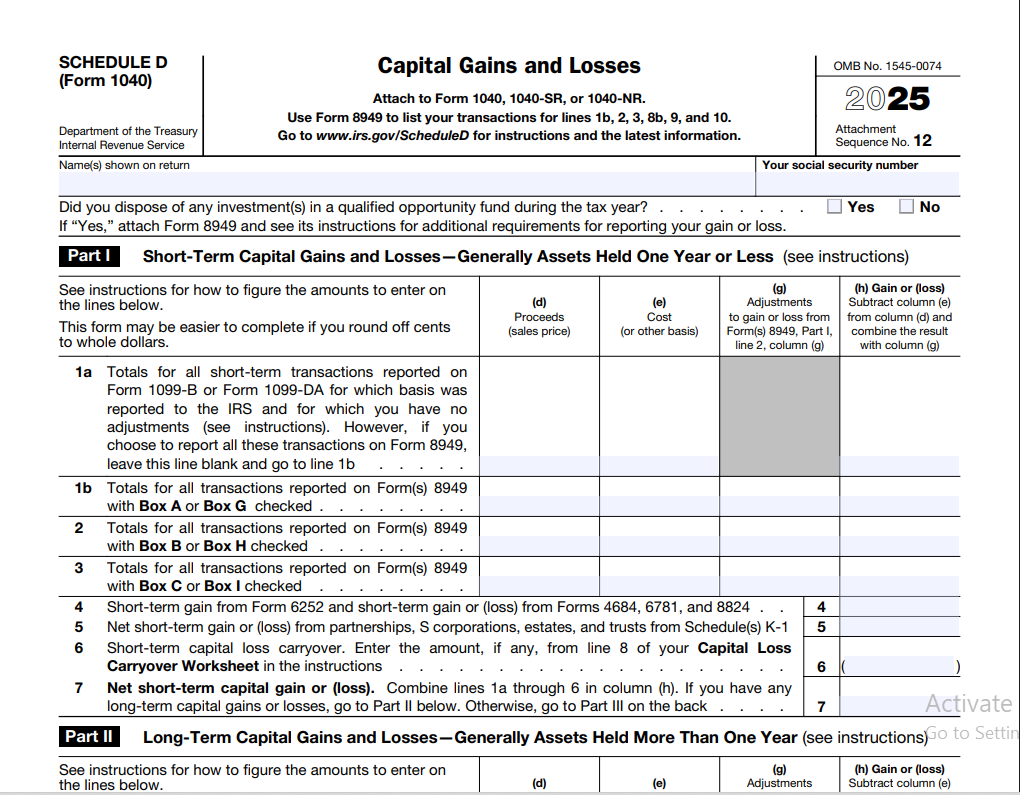

Schedule D là mẫu IRS nơi bạn tính toán kết quả ròng của tất cả các giao dịch tài sản vốn trong năm tính thuế. Nó không được nộp riêng lẻ — luôn được đính kèm với Mẫu 1040 của bạn. Theo hướng dẫn của IRS, bạn sử dụng Schedule D để tính tổng lãi hoặc lỗ vốn sau khi kết hợp kết quả ngắn hạn và dài hạn.

Bản thân mẫu này tương đối ngắn, nhưng nó lấy số liệu từ Mẫu 8949, nơi bạn liệt kê từng giao dịch bán riêng lẻ. Sau đó, Schedule D tóm tắt các tổng đó, áp dụng quy tắc bù trừ và xác định xem bạn có lãi vốn ròng (có thể bị đánh thuế theo thuế suất ưu đãi) hay lỗ vốn ròng (chịu giới hạn khấu trừ).

Hãy coi Schedule D như bảng điểm cuối cùng cho hoạt động đầu tư của bạn. Nếu bạn đã bán cổ phiếu của một quỹ ETF, đóng một vị thế tiền mã hóa, hoặc bán một căn nhà nghỉ dưỡng, những giao dịch đó cuối cùng sẽ vào mẫu này. Các hướng dẫn của IRS cho Schedule D (Mẫu 1040) cung cấp các bước chính xác từng dòng, và bài viết này giải thích chúng bằng ngôn ngữ đơn giản.

Ai phải nộp Schedule D?

Nói chung, bạn phải nộp Schedule D nếu bạn có bất kỳ điều nào sau đây trong năm tính thuế:

- Đã bán hoặc trao đổi tài sản vốn như cổ phiếu, trái phiếu, quỹ tương hỗ, ETF hoặc bất động sản (trừ khi khoản lãi không chịu thuế hoặc giao dịch được loại trừ theo cách khác).

- Nhận được phân phối lãi vốn từ một quỹ tương hỗ hoặc REIT, ngay cả khi không có giao dịch bán nào xảy ra.

- Khai báo một khoản chuyển lỗ vốn từ năm trước.

- Có một chứng khoán trở nên vô giá trị hoặc một khoản nợ khó đòi được coi là lỗ vốn.

- Nhận được Mẫu 1099‑B, 1099‑S hoặc báo cáo từ công ty môi giới cho thấy các giao dịch bán chứng khoán được báo cáo hoặc không được báo cáo cơ sở.

Tuy nhiên, nếu khoản lãi vốn duy nhất của bạn là từ phân phối lãi vốn mà bạn khai báo trực tiếp trên Mẫu 1040 mà không cần Schedule D, bạn có thể không cần phải nộp nó. Theo hướng dẫn Schedule D của IRS, nếu bạn đáp ứng một số điều kiện nhất định (như không có giao dịch vốn nào khác và không có chuyển lỗ), bạn có thể khai báo cổ tức đủ điều kiện và phân phối lãi vốn trên riêng Mẫu 1040. Nhưng nếu bạn có bất kỳ giao dịch bán tài sản nào hoặc một khoản chuyển lỗ, Schedule D trở thành bắt buộc.

Lãi vốn là gì?

Lãi vốn xảy ra khi bạn bán một tài sản vốn với giá cao hơn cơ sở chi phí của nó. Cơ sở chi phí thường là số tiền bạn đã trả cho tài sản, bao gồm hoa hồng và một số điều chỉnh nhất định. Ví dụ: nếu bạn mua 100 cổ phiếu với giá $5.000 và bán chúng sau đó với giá $8.000, bạn có khoản lãi vốn là $3.000.

Lãi vốn chia thành hai loại: ngắn hạn (nắm giữ một năm trở xuống) và dài hạn (nắm giữ hơn một năm). Thời gian nắm giữ bắt đầu từ ngày sau khi bạn mua tài sản và kết thúc vào ngày bạn bán nó. Chỉ một ngày khác biệt cũng có thể thay đổi đáng kể thuế suất.

Theo hướng dẫn của IRS, hầu hết mọi thứ bạn sở hữu và sử dụng cho mục đích cá nhân hoặc đầu tư đều là tài sản vốn, bao gồm nhà, xe hơi, đồ nội thất và cổ phiếu của bạn. Tuy nhiên, một số tài sản như hàng tồn kho hoặc các khoản phải thu kinh doanh không phải là tài sản vốn, vì vậy lãi từ chúng là thu nhập thông thường.

Lỗ vốn là gì?

Lỗ vốn xảy ra khi bạn bán một tài sản vốn với giá thấp hơn cơ sở điều chỉnh của nó. Nếu bạn mua tiền mã hóa với giá $2.000 và bán nó với giá $1.200, bạn có một khoản lỗ vốn $800. Các khoản lỗ có thể bù trừ lãi theo tỷ lệ một đổi một, đây là một công cụ lập kế hoạch thuế quý giá. IRS cho phép bạn sử dụng các khoản lỗ vốn để giảm thu nhập chịu thuế của mình, nhưng có những giới hạn cụ thể.

Tuy nhiên, không phải tất cả các khoản lỗ đều được khấu trừ. Lỗ từ việc bán tài sản sử dụng cá nhân (như một chiếc xe cá nhân bị bán lỗ) không được khấu trừ. Chỉ những khoản lỗ từ tài sản đầu tư hoặc tài sản kinh doanh mới được tính. Và quy tắc bán tháo (wash sale) có thể không cho phép khấu trừ lỗ nếu bạn mua lại các chứng khoán về cơ bản giống hệt trong vòng 30 ngày trước hoặc sau khi bán.

Lãi vốn ngắn hạn so với dài hạn

Thời gian nắm giữ xác định lãi là ngắn hạn hay dài hạn, và sự khác biệt về thuế suất là rất đáng kể. Lãi vốn ngắn hạn bị đánh thuế như thu nhập thông thường, có nghĩa là chúng có thể chịu thuế suất lên đến 37% vào năm 2026. Lãi vốn dài hạn được hưởng thuế suất ưu đãi 0%, 15% hoặc 20%, tùy thuộc vào thu nhập chịu thuế của bạn.

| Tình trạng khai thuế | Thuế suất 0% | Thuế suất 15% | Thuế suất 20% |

|---|---|---|---|

| Độc thân | Đến $47.025 | $47.026 – $518.900 | Trên $518.900 |

| Kết hôn khai chung | Đến $94.050 | $94.051 – $583.750 | Trên $583.750 |

| Chủ hộ gia đình | Đến $63.000 | $63.001 – $551.350 | Trên $551.350 |

| Kết hôn khai riêng | Đến $47.025 | $47.026 – $291.850 | Trên $291.850 |

*Thuế Thu Nhập Đầu Tư Ròng (NIIT) 3,8% cũng có thể được áp dụng thêm vào các mức thuế suất này cho những người nộp thuế có thu nhập cao.

Lỗ ngắn hạn được bù trừ trước tiên với lãi ngắn hạn, và lỗ dài hạn với lãi dài hạn. Nếu kết quả trái dấu, bạn kết hợp chúng. Thứ tự bù trừ này quan trọng vì nó có thể bảo toàn thuế suất ưu đãi dài hạn.

Cách Schedule D hoạt động

Schedule D có ba phần chính. Phần I xử lý lãi và lỗ vốn ngắn hạn, Phần II bao gồm dài hạn, và Phần III tính toán lãi hoặc lỗ vốn ròng tổng thể và áp dụng các quy tắc đặc biệt như lãi suất thuế 28% hoặc lãi không thu hồi Mục 1250 cho bất động sản.

Dưới đây là quy trình đơn giản hóa của việc khai báo Schedule D:

Theo hướng dẫn của IRS, trước tiên bạn hoàn thành Mẫu 8949 cho từng loại giao dịch (ngắn hạn được báo cáo cơ sở, ngắn hạn không được báo cáo cơ sở, v.v.) rồi chuyển các tổng phụ sang Schedule D. Bạn không liệt kê từng giao dịch bán riêng lẻ trên chính Schedule D.

Cần mẫu chính thức? Tải xuống Schedule D (Mẫu 1040) trực tiếp từ IRS. Xem lại hướng dẫn chính thức của IRS trước khi hoàn tất tờ khai của bạn.

Tải xuống Schedule D (Mẫu 1040)Tìm hiểu Mẫu 8949

Mẫu 8949 là bảng chi tiết giao dịch. Trên đó bạn liệt kê từng giao dịch bán tài sản vốn, bao gồm mô tả, ngày mua, ngày bán, số tiền thu được, cơ sở chi phí và bất kỳ mã điều chỉnh nào. IRS yêu cầu bạn tách các giao dịch thành ngắn hạn và dài hạn, và phân biệt thêm những giao dịch mà cơ sở đã được báo cáo cho IRS (được báo cáo) và những giao dịch chưa.

Các mã điều chỉnh phổ biến bao gồm lỗ bị từ chối do bán tháo (mã W), cơ sở không chính xác được báo cáo (mã B), hoặc lỗ không được khấu trừ từ tài sản sử dụng cá nhân (mã L). Những điều chỉnh này chảy vào cột lãi hoặc lỗ và đảm bảo Schedule D nhận được các con số ròng chính xác.

Bạn có thể nộp nhiều Mẫu 8949 nếu có nhiều giao dịch, nhưng tổng của từng loại được kết hợp thành một con số cho mỗi loại trên Schedule D. Nếu bạn nhận được báo cáo 1099‑B tổng hợp từ công ty môi giới, báo cáo có thể đã tách các giao dịch ngắn hạn và dài hạn với các điều chỉnh, giúp việc chuyển thông tin dễ dàng hơn.

Khai báo giao dịch bán đầu tư

Cổ phiếu, Trái phiếu, ETF và Quỹ tương hỗ

Việc bán các chứng khoán này được khai báo trên Mẫu 8949 và tóm tắt trên Schedule D. Công ty môi giới của bạn thường sẽ cung cấp cơ sở chi phí cho các chứng khoán được báo cáo, nhưng đối với các chứng khoán không được báo cáo, bạn phải tự theo dõi cơ sở. Nếu bạn tái đầu tư cổ tức, những lần mua thêm đó làm tăng cơ sở của bạn và phải được tính đến để tránh nộp thuế quá mức.

Đối với phân phối lãi vốn từ quỹ tương hỗ, bạn thường khai báo trực tiếp trên Mẫu 1040 dòng 7 (phân phối lãi vốn) nếu bạn không có bất kỳ giao dịch vốn nào khác, nhưng nếu bạn cũng đã bán cổ phiếu, bạn sẽ cần Schedule D.

Bán bất động sản

Bán một nơi cư trú chính có thể đủ điều kiện được loại trừ $250.000/$500.000 nếu bạn đáp ứng các bài kiểm tra về quyền sở hữu và sử dụng, nhưng bạn vẫn có thể cần khai báo giao dịch bán trên Mẫu 8949 và Schedule D nếu bạn nhận được Mẫu 1099‑S hoặc nếu lãi vượt quá mức loại trừ. Bán tài sản cho thuê liên quan đến việc thu hồi khấu hao (Lãi không thu hồi Mục 1250) được khai báo trên Schedule D.

Tiền mã hóa và Tài sản kỹ thuật số

IRS coi tiền ảo là tài sản. Mỗi giao dịch trao đổi chịu thuế — bán tiền mã hóa lấy tiền pháp định, trao đổi đồng này lấy đồng khác, hoặc sử dụng tiền mã hóa để mua hàng hóa — đều phát sinh lãi hoặc lỗ vốn. Bạn phải khai báo những điều này trên Mẫu 8949 với giá trị thị trường hợp lý và cơ sở. Mẫu 1040 năm 2026 bao gồm một câu hỏi về tài sản kỹ thuật số mà bạn phải trả lời, nhưng lãi hoặc lỗ thực tế được đưa vào Schedule D. Chúng tôi sẽ trình bày chi tiết hơn ở phần dưới.

Nếu bạn tò mò về cách những khoản lãi này ảnh hưởng đến bức tranh thuế tổng thể của mình, bạn có thể sử dụng công cụ tính lương để mô hình hóa thu nhập sau thuế của mình. Các trang web như FreeAiden cũng cung cấp các công cụ trực tuyến miễn phí để ước tính tổng nghĩa vụ thuế của bạn.

Quy tắc khấu trừ lỗ vốn

Nếu các khoản lỗ vốn của bạn vượt quá lãi vốn, bạn có một khoản lỗ vốn ròng. IRS cho phép bạn khấu trừ tối đa $3.000 của khoản lỗ đó ($1.500 nếu kết hôn khai riêng) vào thu nhập khác, chẳng hạn như tiền lương hoặc tiền lãi. Bất kỳ khoản lỗ nào còn lại vượt quá giới hạn đó không bị mất — nó được chuyển sang các năm tương lai.

Ví dụ: nếu bạn có một khoản lỗ ròng ngắn hạn là $4.000 và không có lãi, bạn có thể khấu trừ $3.000 trên tờ khai năm 2026, và $1.000 còn lại được chuyển sang năm 2027 dưới dạng lỗ vốn ngắn hạn. Giới hạn hàng năm này đã không thay đổi trong nhiều năm và áp dụng cho tổng lỗ ròng của cả ngắn hạn và dài hạn cộng lại.

Hãy nhớ rằng khoản khấu trừ $3.000 làm giảm thu nhập thông thường của bạn, điều này có thể có giá trị, nhưng bạn phải áp dụng nó ngay cả khi bạn không kê khai chi tiết. Theo hướng dẫn của IRS, bạn phải khai báo khoản chuyển lỗ trên Schedule D của năm tiếp theo.

Chuyển lỗ vốn

Khi bạn có một khoản lỗ vốn lớn hơn giới hạn khấu trừ hàng năm, phần chưa sử dụng được chuyển tiếp vô thời hạn cho đến khi được sử dụng hết. Tính chất của khoản lỗ (ngắn hạn hay dài hạn) được bảo toàn trong phần chuyển lỗ. Các quy tắc về thứ tự yêu cầu lỗ ngắn hạn được sử dụng trước để bù trừ lãi ngắn hạn trong tương lai, và lỗ dài hạn bù trừ với lãi dài hạn.

Giả sử bạn có một khoản lỗ ròng dài hạn $9.000 vào năm 2026 và không có lãi. Bạn khấu trừ $3.000, chuyển $6.000 sang năm 2027 dưới dạng lỗ dài hạn. Năm 2027, bạn có lãi dài hạn $4.000 và lãi ngắn hạn $1.000. Khoản lỗ dài hạn chuyển sang trước tiên bù trừ $4.000 lãi dài hạn, còn lại $2.000 lỗ dài hạn sau đó bù trừ $1.000 lãi ngắn hạn, dẫn đến lỗ ròng dài hạn $1.000, bạn có thể khấu trừ tối đa $3.000. Hướng dẫn Schedule D của IRS bao gồm một Bảng tính Chuyển lỗ Vốn để giúp theo dõi các khoản này mỗi năm.

Xem Lãi Vốn Ảnh Hưởng Đến Thu Nhập Mang Về Của Bạn Như Thế Nào

Sử dụng công cụ tính lương sau thuế miễn phí của chúng tôi để ước tính thu nhập ròng của bạn sau thuế lãi vốn.

Tính Thu Nhập Mang VềSchedule D và Mẫu 1040

Lãi hoặc lỗ vốn ròng từ Schedule D chuyển thẳng vào Mẫu 1040, dòng 7. Nếu bạn có lãi ròng, nó làm tăng tổng thu nhập đã điều chỉnh (AGI) của bạn, có khả năng ảnh hưởng đến điều kiện nhận các lợi ích thuế khác. Một khoản lỗ ròng (tối đa $3.000) làm giảm AGI của bạn, điều này có thể tăng tiền hoàn thuế hoặc giảm số dư bạn còn nợ.

Ngoài ra, bạn có thể cần phải hoàn thành Bảng tính Cổ tức Đủ điều kiện và Thuế Lãi Vốn hoặc Bảng tính Thuế Schedule D nếu bạn có lãi dài hạn hoặc cổ tức đủ điều kiện. Các bảng tính này tính thuế sử dụng các thuế suất ưu đãi, đảm bảo bạn không phải trả thuế suất thu nhập thông thường trên lãi dài hạn.

Tình trạng khai thuế của bạn cũng đóng một vai trò. Các cặp vợ chồng kết hôn khai chung kết hợp lãi và lỗ vốn của họ, trong khi những người khai riêng phải tự khai báo giao dịch của mình và áp dụng giới hạn lỗ $1.500. Các tiểu bang theo chế độ tài sản chung có thể có các quy tắc đặc biệt đối với tài sản có được trong thời kỳ hôn nhân.

Quy tắc đặc biệt cho Tiền mã hóa và Tài sản Kỹ thuật số

IRS đã nói rõ rằng tiền ảo là tài sản, không phải tiền tệ. Mỗi khi bạn bán, trao đổi hoặc chi tiêu tiền mã hóa, bạn ghi nhận một khoản lãi hoặc lỗ bằng chênh lệch giữa giá trị thị trường hợp lý và cơ sở của bạn. Điều đó có nghĩa là ngay cả việc mua một tách cà phê bằng Bitcoin cũng là một sự kiện chịu thuế.

Tất cả các giao dịch tiền mã hóa được đưa vào Mẫu 8949. Tờ khai thuế năm 2026 hỏi: “Vào bất kỳ thời điểm nào trong năm tính thuế, bạn có nhận, bán, trao đổi hoặc định đoạt bất kỳ tài sản kỹ thuật số nào không?” Trả lời có yêu cầu bạn phải đưa khoản lãi hoặc lỗ vốn kết quả vào Schedule D. Không có ngoại lệ tối thiểu nào, và IRS đã tăng cường thực thi, vì vậy việc lưu trữ hồ sơ chính xác về mọi giao dịch, bao gồm airdrop và hard fork, là điều cần thiết.

Đối với giao dịch bán tháo, quy tắc bán tháo hiện không áp dụng cho tiền mã hóa vì IRS phân loại nó là tài sản, không phải chứng khoán. Tuy nhiên, Quốc hội đã xem xét các thay đổi, vì vậy hãy cảnh giác. Luôn tham khảo trang web chính thức của IRS để cập nhật mới nhất.

Lỗi thường gặp khi khai Schedule D

- Quên điều chỉnh cơ sở cho giao dịch bán tháo. Nếu công ty môi giới của bạn báo cáo giao dịch bán nhưng bạn có giao dịch bán tháo, bạn phải tự nhập khoản lỗ bị từ chối vào Mẫu 8949 bằng mã W.

- Bỏ sót giao dịch tiền mã hóa. Nhiều người nộp thuế cho rằng các giao dịch tiền mã hóa nhỏ không đáng kể, nhưng mọi giao dịch trao đổi đều phải được khai báo.

- Thiếu các khoản chuyển lỗ vốn. Nếu bạn có một khoản lỗ năm ngoái, bạn phải đưa khoản chuyển lỗ vào Schedule D năm nay. Không làm như vậy đồng nghĩa với việc bạn nộp thừa thuế.

- Phân loại sai ngắn hạn so với dài hạn. Kiểm tra kỹ ngày giao dịch; sai sót về thời gian nắm giữ làm thay đổi thuế suất.

- Không khai báo giao dịch bán bất động sản đủ điều kiện loại trừ. Ngay cả khi lãi được loại trừ hoàn toàn, bạn vẫn có thể cần khai báo giao dịch bán nếu bạn nhận được Mẫu 1099‑S.

- Tính trùng cổ tức tái đầu tư. Những khoản cổ tức đó làm tăng cơ sở chi phí của bạn; không hạch toán chúng dẫn đến lãi bị thổi phồng.

Schedule D (Mẫu 1040): Giải Thích Về Lãi Và Lỗ Vốn – Câu hỏi thường gặp

1. Tôi có cần nộp Schedule D nếu công ty môi giới của tôi báo cáo mọi thứ trên 1099‑B không?

Có, bạn vẫn phải khai báo các giao dịch trên Mẫu 8949 và tóm tắt chúng trên Schedule D. IRS nhận được một bản sao 1099‑B của bạn, và tờ khai của bạn phải khớp. Ngay cả khi không có lãi hoặc lỗ nào được hiển thị, bạn vẫn cần đưa nó vào.

2. Tôi có thể khấu trừ lỗ từ việc bán nơi cư trú cá nhân của mình không?

Không. Lỗ từ việc bán nơi cư trú cá nhân không được khấu trừ. Chỉ những khoản lỗ từ tài sản đầu tư hoặc kinh doanh mới có thể được sử dụng. Tuy nhiên, lãi trong giới hạn loại trừ có thể được miễn thuế.

3. Điều gì xảy ra nếu tôi quên đưa vào một khoản chuyển lỗ vốn?

Bạn có thể khai khống thu nhập và trả nhiều thuế hơn mức phải nộp. Bạn có thể nộp tờ khai sửa đổi bằng Mẫu 1040‑X để sửa. Giữ bảng tính chuyển lỗ của bạn để không mất dấu các khoản lỗ chưa sử dụng.

4. Phân phối lãi vốn từ quỹ tương hỗ có được khai báo trên Schedule D không?

Không phải lúc nào cũng vậy. Nếu bạn không bán bất kỳ cổ phiếu nào và không có giao dịch vốn nào khác, bạn có thể khai báo phân phối lãi vốn trực tiếp trên Mẫu 1040 dòng 7 mà không cần Schedule D. Kiểm tra hướng dẫn Mẫu 1040 để biết các điều kiện.

5. Quy tắc bán tháo ảnh hưởng đến Schedule D của tôi như thế nào?

Nếu bạn bán một chứng khoán bị lỗ và mua các chứng khoán về cơ bản giống hệt trong vòng 30 ngày trước hoặc sau, khoản lỗ sẽ bị từ chối. Bạn phải cộng số tiền bị từ chối vào cơ sở của cổ phiếu mới trên Mẫu 8949 với mã W. Điều này làm tăng lãi hoặc giảm lỗ của bạn khi cuối cùng bạn bán.

6. Tôi có phải trả thuế tiểu bang cho lãi vốn khai báo trên Schedule D không?

Hầu hết các tiểu bang đánh thuế lãi vốn như thu nhập thông thường. Bạn sẽ cần kiểm tra các quy định thuế của tiểu bang mình. Schedule D liên bang chỉ tính toán lãi chịu thuế liên bang của bạn; khai báo tiểu bang có thể yêu cầu một bảng kê riêng.

7. Thu nhập từ khai thác tiền mã hóa có được khai báo trên Schedule D không?

Thu nhập từ khai thác thường là thu nhập thông thường theo giá trị thị trường hợp lý vào ngày bạn nhận được nó, được khai báo trên Schedule 1 hoặc Schedule C. Khi sau đó bạn bán hoặc trao đổi các đồng tiền đã khai thác, lãi hoặc lỗ sẽ được đưa vào Mẫu 8949 và Schedule D.

8. Tôi có thể sử dụng lỗ vốn để bù trừ phân phối lãi vốn không?

Có. Lỗ vốn trước tiên bù trừ phân phối lãi vốn (được coi là lãi dài hạn) và bất kỳ khoản lãi vốn nào khác trước khi áp dụng khoản khấu trừ $3.000 vào thu nhập thông thường.

9. Nếu tôi bán một tài sản thừa kế thì sao?

Tài sản thừa kế thường nhận được cơ sở được nâng lên theo giá trị thị trường hợp lý vào ngày mất. Lãi hoặc lỗ của bạn là chênh lệch giữa cơ sở được nâng lên đó và giá bán. Khai báo nó trên Mẫu 8949 và Schedule D.

10. Làm thế nào để khai báo một cổ phiếu trở nên vô giá trị?

Nếu một cổ phiếu trở nên hoàn toàn vô giá trị, bạn có thể yêu cầu một khoản lỗ vốn như thể bạn đã bán nó với giá $0 vào ngày cuối cùng của năm tính thuế. Nhập nó trên Mẫu 8949 với ngày thích hợp và cơ sở. Thời gian nắm giữ xác định nó là ngắn hạn hay dài hạn.

Hoàn thành Schedule D Chính Xác

Sự chuẩn bị là tất cả khi nói đến việc khai báo lãi và lỗ vốn. Bắt đầu bằng cách thu thập mọi Mẫu 1099‑B, 1099‑S và báo cáo sàn giao dịch tiền mã hóa bạn nhận được. Tạo một bảng tính đơn giản hoặc sử dụng phần mềm thuế để tách các giao dịch theo thời gian nắm giữ và điều chỉnh cho các giao dịch bán tháo và cổ tức tái đầu tư.

Trước khi nộp, hãy kiểm tra kỹ xem bạn đã bao gồm các khoản chuyển lỗ vốn từ tờ khai năm ngoái chưa. Nếu bạn đã bán bất động sản, hãy xác minh xem bạn có đủ điều kiện loại trừ bán nhà không và liệu bạn có nhận được 1099‑S không. Đối với tài sản kỹ thuật số, hãy chắc chắn rằng bạn có thể hỗ trợ cơ sở và giá trị thị trường hợp lý tại thời điểm mỗi giao dịch.

Khi bạn chuyển tổng sang Schedule D, hãy so sánh lãi hoặc lỗ ròng với hồ sơ của chính bạn. Nếu bạn có một khoản lỗ lớn, hãy lập kế hoạch xem khoản khấu trừ $3.000 và chuyển lỗ sẽ ảnh hưởng đến các năm tới như thế nào. Sử dụng một công cụ tính lương đáng tin cậy có thể giúp bạn thấy thu nhập sau thuế của mình thay đổi ra sao khi bạn tính đến lãi vốn. Khai báo chính xác ngay bây giờ giúp bạn tránh được các thông báo từ IRS sau này.

Kiểm Soát Thuế Đầu Tư Của Bạn

Khám phá thêm các tài nguyên và công cụ miễn phí để tính thu nhập mang về của bạn sau khi hạch toán lãi vốn và thu nhập khác.

Khám Phá Tài Nguyên Thuế