附表 D(1040 表):资本收益和损失解释

纳税人正在查看 IRS 附表 D 以报告资本收益和损失。

填写 附表 D(1040 表):资本收益和损失解释 是在出售股票、债券、加密货币、房地产或其他资本资产时的必填步骤。IRS 使用此表格计算您的应税收益和可扣除的损失。许多人对需要报告什么、如何处理结转,或者为何短期和长期收益的税务处理方式不同感到困惑。本指南根据 IRS 的官方说明,逐步解释附表 D 的每个部分,帮助您正确申报并避免代价高昂的错误。

目录

什么是附表 D(1040 表):资本收益和损失解释?

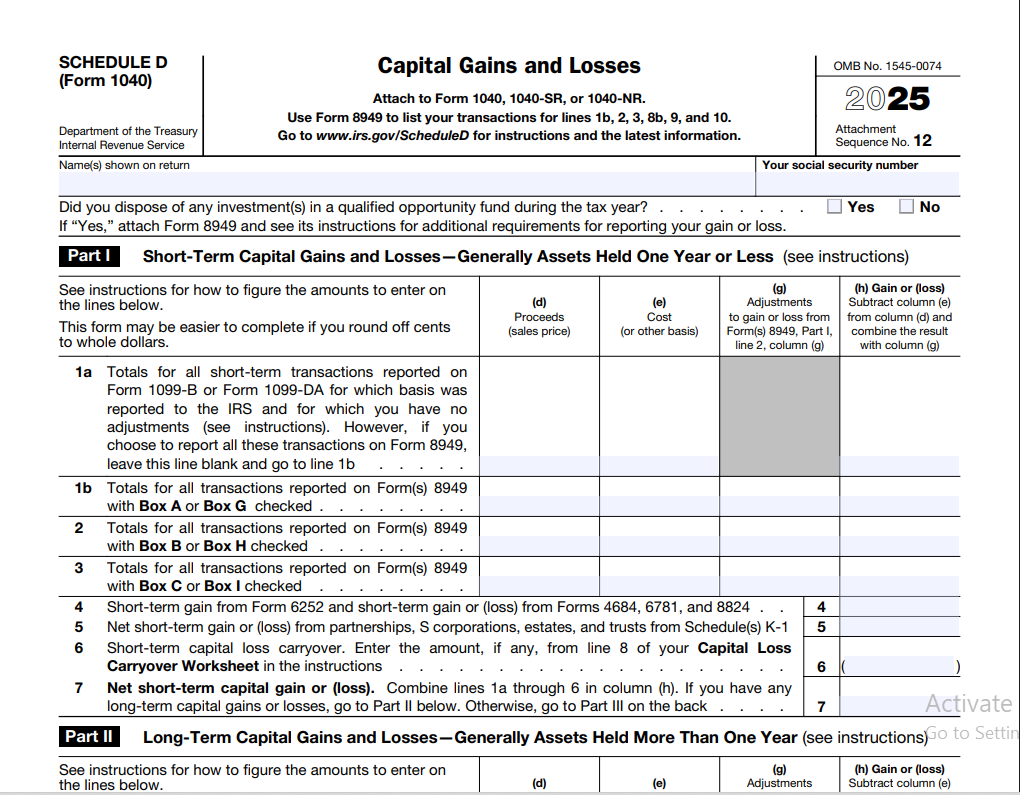

附表 D 是 IRS 表格,用于计算税务年度内所有资本资产交易的净结果。它不会单独提交——它始终附在您的 1040 表 上。根据 IRS 指导,您使用附表 D 来计算在合并短期和长期结果后的总资本收益或损失。

表格本身相对简短,但它从 8949 表 中提取数据,您在 8949 表中列出每笔销售。附表 D 然后汇总这些总额,应用净额规则,并确定您是否有净资本收益(可能按优惠税率征税)或净资本损失(受扣除限额限制)。

可以将附表 D 视为您投资活动的最终记分卡。如果您出售了 ETF 份额、平仓加密货币头寸或出售了度假房,这些交易最终都会出现在此表格上。IRS 对 附表 D(1040 表) 的说明提供了逐行步骤,本文用通俗语言进行了解释。

谁必须填写附表 D?

在税务年度内,如果您有以下情况,通常必须填写附表 D:

- 出售或交换资本资产,如股票、债券、共同基金、ETF 或房地产(除非收益不应纳税或交易被排除)。

- 从共同基金或 REIT 收到资本收益分配,即使没有出售。

- 报告上一年度结转的资本损失。

- 有无价值证券或作为资本损失处理的坏账。

- 收到 1099-B、1099-S 表格或经纪公司结算单,显示有应税或免税证券的销售。

然而,如果您唯一的资本收益来自您直接在 1040 表上报告的资本收益分配(无需附表 D),则可能不需要填写附表 D。根据 IRS 附表 D 说明,如果您满足特定条件(如没有其他资本交易和没有损失结转),您可以仅在 1040 表上报告合格股息和资本收益分配。但如果您有任何资产销售或结转,附表 D 就变成强制要求的。

什么是资本收益?

当您以高于 成本基础 的价格出售资本资产时,就会产生资本收益。成本基础通常是指您为资产支付的金额,包括佣金和某些调整。例如,如果您以 5000 美元购买了 100 股股票,后来以 8000 美元出售,您就有 3000 美元的资本收益。

资本收益分为两类:短期(持有期一年或更短)和长期(持有期超过一年)。持有期从您获得资产的次日开始,到出售当天结束。即使相差一天也可能极大地改变税率。

根据 IRS 指导,您拥有并用于个人或投资目的的几乎所有财产都是资本资产,包括您的住房、汽车、家具和股票。但某些财产(如库存或应收账款)不是资本资产,因此这些收益被视为普通收入。

什么是资本损失?

当您以低于调整后成本基础的价格出售资本资产时,就会产生资本损失。如果您以 2000 美元购买加密货币,以 1200 美元出售,您就有 800 美元的资本损失。损失可以按一对一的比例抵消收益,这是一个有价值的税务筹划工具。IRS 允许您使用资本损失来减少应税收入,但有特定限制。

然而,并非所有损失都可以扣除。个人使用财产(如以亏损出售的私人汽车)的销售损失不可扣除。只有投资财产或商业资产的损失才计入。此外,如果您在出售前后 30 天内购买了实质上相同的证券,洗售规则可能会取消该损失的扣除资格。

短期与长期资本收益

持有期决定了收益是短期还是长期,而税率差异显著。短期资本收益 按普通收入征税,意味着在 2026 年可能面临高达 37% 的税率。长期资本收益 享受 0%、15% 或 20% 的优惠税率,具体取决于您的应税收入。

| 申报状态 | 0% 税率 | 15% 税率 | 20% 税率 |

|---|---|---|---|

| 单身 | 低于 47,025 美元 | 47,026 美元 – 518,900 美元 | 超过 518,900 美元 |

| 已婚共同申报 | 低于 94,050 美元 | 94,051 美元 – 583,750 美元 | 超过 583,750 美元 |

| 户主 | 低于 63,000 美元 | 63,001 美元 – 551,350 美元 | 超过 551,350 美元 |

| 已婚单独申报 | 低于 47,025 美元 | 47,026 美元 – 291,850 美元 | 超过 291,850 美元 |

*高收入纳税人可能还需要缴纳 3.8% 的净投资收入税(NIIT)。

短期损失首先与短期收益抵消,长期损失与长期收益抵消。如果结果符号相反,则合并它们。这种抵消顺序很重要,因为它可以保留优惠的长期税率。

附表 D 的工作原理

附表 D 分为三个主要部分。第一部分处理短期资本收益和损失,第二部分处理长期资本收益和损失,第三部分计算总体净资本收益或损失,并应用特殊规则,如 28% 税率收益或未实现的第 1250 条款收益(适用于房地产)。

以下是附表 D 申报流程的简化流程:

根据 IRS 说明,您首先需要为每类交易(短期应税、短期非应税等)填写 8949 表,然后将小计转入附表 D。您不需要在附表 D 上列出单笔销售。

需要官方表格? 直接从 IRS 下载附表 D(1040 表)。在填写申报表之前,请查看官方 IRS 说明。

下载附表 D(1040 表)理解 8949 表

8949 表是交易明细表。您需要在表中列出每笔资本资产的销售,包括描述、购买日期、出售日期、收益、成本基础和任何调整代码。IRS 要求您将交易分为短期和长期,并进一步分为成本基础已向 IRS 报告(应税)和未报告(非应税)的交易。

常见的调整代码包括洗售不允许的损失(代码 W)、报告的成本基础不正确(代码 B)或个人使用财产的不可扣除损失(代码 L)。这些调整会流入收益或损失列,确保附表 D 接收正确的净数字。

如果您有大量交易,可以填写多个 8949 表,但每个类别的总额会合并为附表 D 上的一个数字。如果您从经纪商那里收到合并的 1099-B 表格,结算单可能已经将短期和长期交易及调整分开,从而更容易转移信息。

报告投资销售

股票、债券、ETF 和共同基金

这些证券的销售在 8949 表上报告,并在附表 D 上汇总。您的经纪商通常会为应税证券提供成本基础,但对于非应税证券,您必须自己跟踪成本基础。如果您再投资了股息,这些额外的购买会增加您的成本基础,必须计入以避免多缴税。

对于共同基金的资本收益分配,如果您没有其他资本交易,通常可以直接在 1040 表第 7 行(资本收益分配)上报告,但如果您还出售了股份,则需要附表 D。

房地产销售

出售自用住房可能符合 250,000 美元/500,000 美元 的免税条件(如果满足所有权和使用测试),但如果您收到 1099-S 表或收益超过免税额,仍可能需要在 8949 表和附表 D 上报告销售。出租房产的销售涉及折旧回收(未实现的第 1250 条款收益),这在附表 D 上报告。

加密货币和数字资产

IRS 将加密货币视为财产。每次应税交换——出售加密货币换取法定货币、用一种加密货币交换另一种加密货币,或使用加密货币购买商品——都会产生资本收益或损失。您必须在 8949 表上报告这些交换,并注明公允市值和成本基础。2026 年的 1040 表包含一个关于数字资产的问题,您必须回答,但实际的收益或损失会出现在附表 D 上。我们将在下文中更详细地介绍这一点。

如果您想了解这些收益如何影响您的整体税务情况,可以使用 工资计算器 来模拟您的税后收入。像 FreeAiden 这样的网站也提供免费在线工具来估算您的总税负。

资本损失扣除规则

如果您的资本损失超过资本收益,您就有净资本损失。IRS 允许您从其他收入(如工资或利息)中扣除最多 3000 美元 的损失(已婚单独申报的为 1500 美元)。超过该限额的任何剩余损失不会浪费——它会结转到以后的年度。

例如,如果您有 4000 美元的净短期损失且没有收益,您可以在 2026 年的申报表中扣除 3000 美元,剩余的 1000 美元作为短期资本损失结转到 2027 年。这个年度限额多年来保持不变,适用于短期和长期净损失的总和。

请记住,3000 美元的扣除额会减少您的普通收入,这可能很有价值,但即使您不逐项列举扣除,也必须申请。根据 IRS 指导,您必须在明年的附表 D 上报告结转。

资本损失结转

当您的资本损失超过年度扣除限额时,未使用的部分会无限期结转,直到完全使用。损失的性质(短期或长期)在结转中保留。抵消规则要求首先使用短期损失来抵消未来的短期收益,长期损失抵消长期收益。

假设您在 2026 年有 9000 美元的净长期损失且没有收益。您扣除 3000 美元,将 6000 美元结转到 2027 年作为长期损失。在 2027 年,您有 4000 美元的长期收益和 1000 美元的短期收益。结转的长期损失首先抵消 4000 美元的长期收益,剩余 2000 美元的长期损失然后抵消 1000 美元的短期收益,最终剩下 1000 美元的长期损失,您可以扣除最多 3000 美元。IRS 的 附表 D 说明 包括一个资本损失结转工作表,帮助您每年跟踪这些金额。

附表 D 与 1040 表

附表 D 的净资本收益或损失直接流入 1040 表第 7 行。如果您有净收益,它会增加您的调整后总收入(AGI),可能影响您获得其他税务优惠的资格。净损失(最多 3000 美元)会减少您的 AGI,这可能会增加您的退税或降低您的应付余额。

此外,如果您有长期收益或合格股息,可能需要填写合格股息和资本收益税工作表或附表 D 税工作表。这些工作表使用优惠税率计算税款,确保您不会对长期收益征收普通所得税税率。

您的申报状态也起着作用。已婚夫妇共同申报会合并他们的资本收益和损失,而单独申报的已婚人士必须各自报告自己的交易,并且 1500 美元的损失限额适用。社区财产州可能对婚姻期间获得的资产有特殊规则。

加密货币和数字资产的特殊规则

IRS 已明确表示,加密货币是财产,而不是货币。每次出售、交换或使用加密货币时,您都会实现收益或损失,金额等于公允市值与成本基础的差额。这意味着即使用比特币买咖啡也是应税事件。

所有加密货币交易都进入 8949 表。2026 年的税务申报单会问:“在税务年度内,您是否收到、出售、交换或以其他方式处置任何数字资产?” 回答“是”要求您在附表 D 上包含产生的资本收益或损失。没有最低限额例外,IRS 已加强执法力度,因此准确记录每笔交易(包括空投和硬分叉)至关重要。

对于洗售,洗售规则目前不适用于加密货币,因为 IRS 将其归类为财产,而不是证券。但国会已考虑变更,因此请保持警惕。始终参考 IRS 官方网站 获取最新更新。

常见附表 D 申报错误

- 忘记调整洗售的成本基础。 如果您的经纪商报告了销售,但您有洗售,必须在 8949 表上手动输入使用代码 W 的不允许的损失。

- 遗漏加密货币交易。 许多纳税人认为小额加密货币交易不算数,但每次交换都需要报告。

- 遗漏资本损失结转。 如果您去年有损失,必须将结转带入今年的附表 D。不这样做意味着您多缴了税。

- 错误分类短期与长期。 仔细检查交易日期;持有期错误会改变税率。

- 未报告符合免税条件的房地产销售。 即使收益完全免税,如果您收到 1099-S 表,仍可能需要报告销售。

- 重复计算再投资的股息。 这些股息增加了您的成本基础;不考虑它们会导致收益膨胀。

附表 D(1040 表):资本收益和损失解释 – 常见问题

1. 如果我的经纪商在 1099-B 上报告了所有内容,我还需要填写附表 D 吗?

是的,您仍然必须在 8949 表上报告交易,并在附表 D 上汇总。IRS 会收到您的 1099-B 副本,您的申报表必须与之匹配。即使未显示收益或损失,您也需要包含它。

2. 我可以扣除出售个人住房的损失吗?

不能。出售个人住房的损失不可扣除。只有投资或商业财产的损失可以使用。但符合免税限额的收益可能免税。

3. 如果我忘记包含资本损失结转会怎样?

您可能会高估收入并支付超过应付的税款。您可以使用 1040-X 表填写修正申报表来更正。保存您的结转工作表,以免遗失未使用的损失。

4. 共同基金的资本收益分配是否在附表 D 上报告?

不一定。如果您没有出售任何股份且没有其他资本交易,可以直接在 1040 表第 7 行报告资本收益分配,无需附表 D。请查看 1040 表说明中的条件。

5. 洗售规则如何影响我的附表 D?

如果您在出售证券亏损后的 30 天内购买了实质上相同的证券,该损失不被允许。您必须在 8949 表上使用代码 W 将不允许的金额添加到新股份的成本基础中。这会在您最终出售时增加收益或减少损失。

6. 我需要为附表 D 上报告的资本收益缴纳州税吗?

大多数州将资本收益视为普通收入征税。您需要查看所在州的税收规则。联邦附表 D 仅计算您的联邦应税收益;州申报可能需要单独的附表。

7. 加密货币挖矿收入是否在附表 D 上报告?

挖矿收入通常在收到当天的公允市值下作为普通收入,在附表 1 或附表 C 上报告。当您后来出售或交换挖出的加密货币时,收益或损失会进入 8949 表和附表 D。

8. 我可以使用资本损失来抵消资本收益分配吗?

可以。资本损失首先抵消资本收益分配(视为长期收益)和任何其他资本收益,然后才是 3000 美元的普通收入扣除。

9. 如果我出售了继承的资产会怎样?

继承的财产通常在去世日期的公允市值基础上获得“升值”成本基础。您的收益或损失是该升值后的成本基础与出售价格之间的差额。在 8949 表和附表 D 上报告。

10. 如何报告无价值的股票?

如果某股票完全无价值,您可以声称资本损失,就好像您在税务年度的最后一天以 0 美元出售它。在 8949 表上输入相应的日期和成本基础。持有期决定了它是短期还是长期。

正确填写附表 D

在报告资本收益和损失时,准备工作是关键。首先收集您收到的所有 1099-B、1099-S 表格和加密货币交易所报告。创建一个简单的电子表格或使用税务软件,按持有期分离交易,并调整洗售和再投资的股息。

在提交申报前,再次确认您已包含去年申报表中的资本损失结转。如果您出售了房地产,请核实您是否符合住房销售免税条件,以及是否收到了 1099-S 表。对于数字资产,请确保您能支持您的成本基础和每次交易的公允市值。

当您将总额转入附表 D 时,请与您自己的记录进行比较。如果您有大额损失,请规划 3000 美元的扣除和结转将如何影响未来的年度。使用可靠的 工资计算器 可以帮助您在考虑资本收益后查看税后收入的变化。现在准确申报可以避免将来收到 IRS 通知。