Biểu C: Lãi hoặc Lỗ từ Kinh Doanh Giải Thích

Nếu bạn làm việc cho chính mình, hiểu Biểu C: Lãi hoặc Lỗ từ Kinh Doanh Giải Thích là cánh cửa để báo cáo thu nhập chính xác và chỉ trả số thuế bạn nợ. Mẫu đơn này là nơi các chủ sở hữu duy nhất và chủ LLC một thành viên cho IRS thấy doanh nghiệp của họ kiếm được bao nhiêu tiền và những chi phí nào đã giữ cho hoạt động kinh doanh tiếp tục. Làm đúng sẽ bảo vệ lợi nhuận khó kiếm được của bạn và giữ hồ sơ thuế sạch sẽ.

Hướng dẫn này dẫn bạn qua từng phần quan trọng của Biểu C bằng cách sử dụng hướng dẫn chính thức của IRS — từ ai nộp nó đến cách yêu cầu các khoản khấu trừ như văn phòng tại nhà và chi phí xe cộ. Bạn sẽ học những gì được tính là thu nhập kinh doanh, cách tính lợi nhuận ròng và cách Biểu C kết nối với thuế tự doanh của bạn. Mục tiêu của chúng tôi là biến một mẫu đơn IRS đáng sợ thành một công cụ đơn giản mà bạn có thể xử lý một cách tự tin.

Hướng dẫn này dựa trên hướng dẫn chính thức của Biểu C IRS và các tài nguyên giáo dục thuế.

Mục lục

- Biểu C của IRS là gì?

- Ai phải nộp Biểu C?

- Ai không cần Biểu C?

- Khi nào cần Biểu C?

- Thu nhập kinh doanh được báo cáo trên Biểu C

- Chi phí kinh doanh bạn có thể khấu trừ

- Hướng dẫn từng dòng Biểu C

- Giá vốn hàng bán

- Chi phí xe cộ

- Khấu trừ văn phòng tại nhà

- Khấu hao

- Hàng tồn kho

- Lợi nhuận gộp so với Lợi nhuận ròng

- Biểu C và Thuế tự doanh

- Biểu C và Biểu SE

- Biểu C cho chủ sở hữu duy nhất

- Biểu C cho LLC một thành viên

- Thuế ước tính

- Yêu cầu lưu giữ hồ sơ

- Những sai lầm thường gặp với Biểu C

- Cách nộp Biểu C điện tử

- Câu hỏi thường gặp về Biểu C

- Hoàn thành Biểu C đúng cách

Biểu C của IRS là gì?

Biểu C của IRS là mẫu đơn bạn đính kèm vào Mẫu 1040 hàng năm để báo cho IRS về lãi hoặc lỗ kinh doanh của bạn. Hãy nghĩ về nó như một báo cáo thu nhập nhỏ được thiết kế dành riêng cho các cá nhân tự kinh doanh. Mẫu đơn này tổng hợp tất cả số tiền doanh nghiệp của bạn mang lại và trừ đi các chi phí bạn đã trả để duy trì hoạt động. Con số kết quả — lãi hoặc lỗ ròng — chuyển trực tiếp vào tờ khai thuế cá nhân của bạn.

Theo hướng dẫn của IRS, Biểu C được sử dụng bởi chủ sở hữu duy nhất và các công ty trách nhiệm hữu hạn một thành viên (LLC) được coi là thực thể bị bỏ qua vì mục đích thuế. Ngay cả khi bạn có một công việc toàn thời gian và điều hành một doanh nghiệp nhỏ vào cuối tuần, bạn vẫn cần nộp mẫu này cho hoạt động phụ đó. IRS muốn thấy từng đô la kiếm được, nhưng họ cũng cho phép bạn yêu cầu các chi phí kinh doanh hợp pháp làm giảm thu nhập chịu thuế của bạn.

Điều làm cho Biểu C trở nên quan trọng là nó xác định không chỉ thuế thu nhập của bạn mà còn cả thuế tự doanh của bạn. Đó là khoản đóng góp An sinh Xã hội và Medicare bạn trả khi không có chủ lao động khấu trừ các khoản thuế đó từ tiền lương của bạn. Hiểu mẫu đơn này giúp bạn lập kế hoạch cho khoản thuế phát sinh thêm đó và tránh những bất ngờ.

Ai phải nộp Biểu C?

Bạn phải nộp Biểu C nếu bạn thực hiện một ngành nghề hoặc kinh doanh với tư cách chủ sở hữu duy nhất và hoạt động của bạn được thực hiện vì mục đích lợi nhuận. IRS định nghĩa kinh doanh một cách rộng rãi: người làm nghề tự do, người làm việc theo hợp đồng, nhà thầu độc lập, tài xế xe công nghệ, nghệ nhân, nhà tư vấn và chủ cửa hàng nhỏ đều đủ điều kiện. Ngay cả khi bạn chỉ kiếm được vài nghìn đô la, yêu cầu báo cáo vẫn được áp dụng miễn là hoạt động này diễn ra thường xuyên, liên tục và bạn có ý định tạo ra lợi nhuận.

Chủ sở hữu LLC một thành viên cũng nộp Biểu C trừ khi họ đã chọn bị đánh thuế như một công ty. Phân loại thuế mặc định cho LLC một thành viên là một thực thể bị bỏ qua, điều này đơn giản có nghĩa là IRS coi bạn là chủ sở hữu duy nhất cho mục đích thuế. Vì vậy, bạn sẽ sử dụng Biểu C giống hệt như cách một chủ sở hữu duy nhất truyền thống làm.

Nếu bạn điều hành nhiều hơn một doanh nghiệp riêng biệt, bạn thường cần một Biểu C riêng cho mỗi doanh nghiệp. Ví dụ: một người điều hành doanh nghiệp cảnh quan và cũng bán đồ trang sức thủ công trực tuyến sẽ nộp hai mẫu Biểu C, mỗi mẫu có thu nhập và chi phí riêng.

Ai không cần Biểu C?

Bạn sẽ không nộp Biểu C nếu doanh nghiệp của bạn được cấu trúc như một công ty C, công ty S hoặc công ty hợp danh. Những thực thể đó có tờ khai thuế riêng của họ (Mẫu 1120, 1120S hoặc 1065). Ngoài ra, nếu LLC một thành viên của bạn đã chọn bị đánh thuế như một công ty S, bạn sẽ nộp Mẫu 1120S thay thế và báo cáo thu nhập của bạn trên Biểu E và tiền lương trên Mẫu W-2.

Thêm vào đó, nếu hoạt động của bạn không vì mục đích lợi nhuận — nghĩa là đó là sở thích — bạn không sử dụng Biểu C. Thu nhập từ sở thích được báo cáo trực tiếp trên Biểu 1 (Mẫu 1040), và các khoản khấu trừ chi phí bị hạn chế. IRS xem xét liệu bạn có phụ thuộc vào thu nhập đó không, liệu bạn có bỏ thời gian và công sức như một doanh nghiệp không, và liệu bạn có động cơ lợi nhuận không.

Khi nào cần Biểu C?

Biểu C được yêu cầu vào bất kỳ năm nào doanh nghiệp của bạn có tổng doanh thu từ 400 đô la trở lên từ các hoạt động tự kinh doanh, hoặc nếu bạn có bất kỳ lợi nhuận ròng nào phải chịu thuế tự doanh. IRS sử dụng ngưỡng 400 đô la để xác định xem bạn có nợ thuế tự doanh hay không, nhưng ngay cả dưới mức đó, việc báo cáo thu nhập trên tờ khai của bạn là khôn ngoan để duy trì tính nhất quán. Bạn nộp Biểu C cùng với Mẫu 1040 trước hạn chót thuế thông thường — đối với năm thuế 2026, đó là ngày 15 tháng 4 năm 2027. Nếu bạn yêu cầu gia hạn, bạn vẫn sẽ phải trả bất kỳ khoản thuế nào còn nợ trước hạn chót ban đầu để tránh bị phạt.

Thu nhập kinh doanh được báo cáo trên Biểu C

Dòng 1 của Biểu C yêu cầu tổng doanh thu hoặc doanh số bán hàng. Điều này bao gồm tất cả số tiền bạn nhận được từ các hoạt động kinh doanh trong năm, cho dù được thanh toán bằng tiền mặt, séc, thẻ tín dụng hay ứng dụng thanh toán kỹ thuật số. Nó cũng bao gồm số tiền được báo cáo cho bạn trên Mẫu 1099-NEC hoặc 1099-K. Tổng số phải phản ánh toàn bộ số tiền trước khi trừ đi bất kỳ chi phí nào.

Các nguồn thu nhập khác, như tiền lãi trên tài khoản ngân hàng doanh nghiệp, tiền hoàn lại của các chi phí kinh doanh đã khấu trừ trước đó, hoặc giá trị của dịch vụ trao đổi, cũng được tính. Nếu bạn bán sản phẩm, tổng doanh thu của bạn sẽ được đưa vào tính toán giá vốn hàng bán, chúng tôi sẽ đề cập sau. Báo cáo chính xác ở đây đặt nền tảng cho toàn bộ tờ khai của bạn.

Chi phí kinh doanh bạn có thể khấu trừ

Chi phí kinh doanh được khấu trừ là những chi phí thông thường và cần thiết để điều hành ngành nghề của bạn. IRS định nghĩa thông thường là phổ biến và được chấp nhận trong lĩnh vực của bạn, và cần thiết là hữu ích và phù hợp. Bạn không cần phải có lãi để khấu trừ chúng, nhưng bạn phải có hồ sơ phù hợp.

Lưu trữ trang web, danh thiếp, quảng cáo trên mạng xã hội.

Số dặm hoặc chi phí thực tế cho việc lái xe kinh doanh.

Giấy, mực, máy tính xách tay và đồ nội thất theo quy tắc an toàn de minimis.

Phí pháp lý, kế toán và ghi sổ sách.

Thuê văn phòng, internet, điện thoại và điện cho không gian kinh doanh.

Trách nhiệm, tài sản doanh nghiệp và bảo hiểm sức khỏe cho người tự kinh doanh.

Có nhiều danh mục khác, chẳng hạn như đi lại, ăn uống (thường được khấu trừ 50%), giáo dục để cải thiện kỹ năng kinh doanh và khấu hao tài sản lớn. Điều quan trọng là mọi khoản khấu trừ phải liên quan trực tiếp đến doanh nghiệp của bạn và được ghi chép lại.

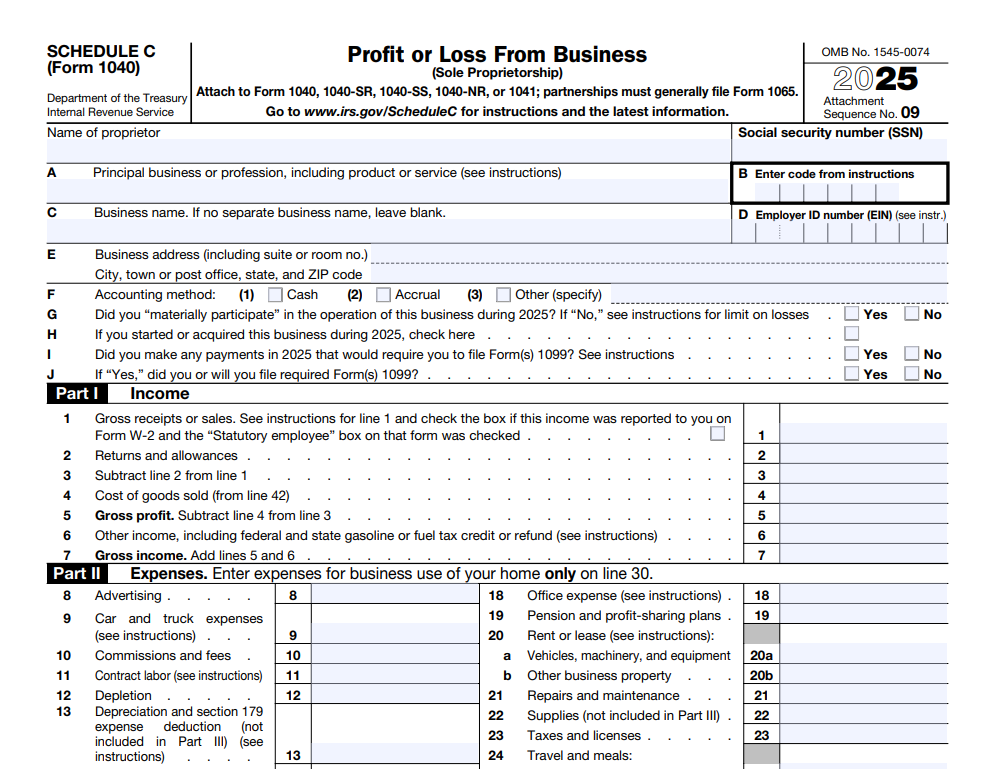

Hướng dẫn từng dòng Biểu C

Mặc dù hướng dẫn chính thức của IRS cung cấp chi tiết chính xác, việc đi qua các phần cốt lõi của mẫu đơn giúp bạn hiểu được luồng thông tin. Mẫu đơn có năm phần: Thu nhập, Chi phí, Giá vốn hàng bán, Thông tin về Xe của bạn và Chi phí Khác.

Phần I – Thu nhập

Dòng 1: Tổng doanh thu hoặc doanh số bán hàng. Nhập tổng doanh thu trước khi khấu trừ. Dòng 2: Hàng trả lại và phụ cấp. Khấu trừ các khoản hoàn tiền bạn đã trả cho khách hàng. Dòng 4: Giá vốn hàng bán (từ Phần III). Trừ COGS để có Dòng 5: Lợi nhuận gộp. Sau đó thêm Dòng 6: Thu nhập khác, chẳng hạn như tiền lãi hoặc tín dụng thuế nhiên liệu. Dòng 7: Tổng thu nhập. Đây là tổng thu nhập của bạn trước chi phí hoạt động.

Phần II – Chi phí

Phần này liệt kê các danh mục chi phí phổ biến trên các dòng 8 đến 27a. Bạn nhập số tiền cho quảng cáo, chi phí xe cộ, hoa hồng, lao động hợp đồng, khấu hao, bảo hiểm, tiền lãi, phí pháp lý, chi phí văn phòng, vật tư, đi lại, ăn uống, tiện ích và hơn thế nữa. Dòng 27a: Chi phí khác là nơi bạn liệt kê các khoản không phù hợp ở nơi khác, đính kèm một bản kê nếu cần. Dòng 28: Tổng chi phí tổng hợp mọi thứ lại.

Dòng 29: Lãi hoặc lỗ dự kiến trừ tổng chi phí khỏi tổng thu nhập. Dòng 30: Chi phí sử dụng nhà cho kinh doanh (từ Mẫu 8829). Trừ điều đó để đạt Dòng 31: Lãi hoặc lỗ ròng. Con số đó chuyển sang Mẫu 1040 Biểu 1 và Biểu SE của bạn.

Giá vốn hàng bán

Nếu doanh nghiệp của bạn bán sản phẩm, bạn phải hoàn thành Phần III. COGS bao gồm các chi phí trực tiếp của các mặt hàng bạn đã bán: hàng tồn kho đầu kỳ, mua hàng, nguyên vật liệu, nhân công và các chi phí phân bổ khác, trừ đi hàng tồn kho cuối kỳ. Tính toán này đảm bảo bạn chỉ khấu trừ chi phí của các mặt hàng thực sự đã bán, không phải hàng chưa bán. Ngay cả những người bán hàng trực tuyến nhỏ cũng cần theo dõi hàng tồn kho nếu họ sản xuất hoặc mua hàng hóa để bán lại. Sử dụng phương pháp kiểm kê nhất quán (giá gốc hoặc giá thấp hơn giữa giá gốc và giá thị trường) là bắt buộc theo quy tắc của IRS.

Chi phí xe cộ

Phần IV hỏi liệu bạn có sử dụng xe cho kinh doanh không. Bạn phải trả lời có và cung cấp số dặm đã lái cho kinh doanh, đi lại và sử dụng cá nhân khác. Bạn có thể chọn giữa tỷ lệ mileage tiêu chuẩn (do IRS đặt hàng năm) hoặc chi phí thực tế như xăng, sửa chữa và khấu hao. Lựa chọn của bạn trong năm đầu tiên có thể ảnh hưởng đến các khoản khấu trừ trong tương lai, vì vậy hãy giữ hồ sơ kỹ lưỡng. Nhật ký mileage là cần thiết — ghi lại ngày, điểm đến, mục đích và số dặm cho mỗi chuyến đi.

Khấu trừ văn phòng tại nhà

Nếu bạn sử dụng một phần ngôi nhà của mình dành riêng và thường xuyên làm nơi kinh doanh chính, bạn có thể yêu cầu khấu trừ văn phòng tại nhà. Có hai phương pháp: tùy chọn đơn giản hóa ($5 mỗi foot vuông lên đến 300 foot vuông, khấu trừ tối đa $1,500) và phương pháp thông thường (chi phí thực tế được phân bổ theo tỷ lệ phần trăm sử dụng kinh doanh). Mẫu 8829 chuyển khoản khấu trừ vào Biểu C, Dòng 30. Quy tắc sử dụng riêng biệt rất nghiêm ngặt; một cái bàn trong phòng khách cũng được dùng làm khu vực TV gia đình sẽ không đủ điều kiện.

Khấu hao

Khi bạn mua thiết bị, đồ nội thất hoặc xe cộ có thời gian sử dụng hơn một năm, bạn thường thu hồi chi phí theo thời gian thông qua khấu hao. Biểu C cho phép chi phí theo Mục 179 (lên đến một giới hạn) và khấu hao thưởng để tăng tốc các khoản khấu trừ. Mẫu 4562 tính toán khấu hao và bạn nhập tổng số vào dòng chi phí thích hợp. Không phải tất cả tài sản đều được khấu hao theo cùng một cách, vì vậy việc sử dụng các bảng của IRS là quan trọng.

Hàng tồn kho

Các doanh nghiệp sản xuất, mua hoặc bán hàng hóa phải hạch toán hàng tồn kho vào đầu và cuối năm. Theo dõi hàng tồn kho đúng cách ảnh hưởng đến COGS và lợi nhuận gộp. Người nộp thuế nhỏ có thể đủ điều kiện cho các quy tắc hàng tồn kho đơn giản hóa, nhưng ngay cả khi đó, việc kiểm đếm và định giá chính xác vẫn quan trọng. Theo quy tắc của IRS, bạn phải sử dụng một phương pháp phản ánh rõ ràng thu nhập.

Lợi nhuận gộp so với Lợi nhuận ròng

Lợi nhuận gộp là doanh số bán hàng trừ đi giá vốn hàng bán. Lợi nhuận ròng, được tìm thấy trên Dòng 31, là những gì còn lại sau tất cả các chi phí hoạt động, bao gồm văn phòng tại nhà và khấu hao. Lợi nhuận ròng là con số cuối cùng xác định thuế thu nhập và thuế tự doanh của bạn. Một khoản lỗ ròng có thể bù đắp thu nhập khác trên 1040 của bạn, tuân theo các quy tắc lỗ sở thích và giới hạn rủi ro.

Biểu C và Thuế tự doanh

Lợi nhuận ròng của bạn từ Biểu C không chỉ chịu thuế thu nhập — nó còn chịu thuế tự doanh. Thuế này đại diện cho phần của người sử dụng lao động và người lao động của An sinh Xã hội và Medicare. Đối với năm 2026, tỷ lệ thuế tự doanh vẫn là 15.3% trên 168.600 đô la đầu tiên của tiền lương kết hợp và thu nhập tự doanh (phần An sinh Xã hội) và 2.9% trên tất cả các khoản vượt quá cho Medicare. Một nửa thuế tự doanh được khấu trừ như một điều chỉnh thu nhập trên Mẫu 1040.

Biểu C và Biểu SE

Biểu SE (Thuế Tự doanh) sử dụng lợi nhuận ròng từ Biểu C để tính toán chính xác số tiền bạn nợ. Bạn kết hợp lợi nhuận từ tất cả các mẫu Biểu C nếu bạn có nhiều hơn một doanh nghiệp, áp dụng hệ số 92.35% và tính thuế. Biểu SE phải được nộp nếu thu nhập ròng từ tự doanh từ 400 đô la trở lên. Kết quả được thêm vào tổng thuế của bạn trên Mẫu 1040.

Biểu C cho chủ sở hữu duy nhất

Đối với chủ sở hữu duy nhất, Biểu C là danh tính thuế của doanh nghiệp bạn. Không có sự tách biệt pháp lý giữa bạn và doanh nghiệp, vì vậy tất cả lợi nhuận chảy vào tờ khai cá nhân của bạn. Sự đơn giản này là một lý do tại sao nhiều công ty khởi nghiệp bắt đầu với tư cách chủ sở hữu duy nhất. Nhưng hãy nhớ, nếu không có một thực thể pháp lý riêng biệt, tài sản cá nhân của bạn có thể gặp rủi ro nếu doanh nghiệp bị kiện. Dù vậy, báo cáo thuế vẫn đơn giản với Biểu C.

Biểu C cho LLC một thành viên

Một LLC chỉ có một chủ sở hữu tự động là một thực thể bị bỏ qua cho mục đích thuế liên bang. Điều đó có nghĩa là bạn nộp Biểu C giống như bất kỳ chủ sở hữu duy nhất nào. LLC cung cấp sự bảo vệ pháp lý nhưng không thay đổi việc nộp thuế của bạn trừ khi bạn chọn xử lý như công ty. Vì vậy, với tư cách là chủ sở hữu LLC một thành viên, bạn vẫn sẽ báo cáo thu nhập, chi phí và lợi nhuận ròng trên Biểu C và trả thuế tự doanh trên lợi nhuận.

Tải xuống Biểu C Mẫu 1040 năm hiện tại trực tiếp từ trang web của IRS.

Xem lại hướng dẫn chính thức của IRS trước khi nộp.

Thuế ước tính

Bởi vì không có chủ lao động khấu trừ thuế từ thu nhập tự doanh của bạn, IRS yêu cầu bạn phải trả thuế ước tính hàng quý. Những khoản này bao gồm cả thuế thu nhập và thuế tự doanh. Bạn tính toán các khoản thanh toán ước tính bằng Mẫu 1040-ES. Việc bỏ lỡ các khoản thanh toán có thể dẫn đến phạt thiếu nộp. Sử dụng công cụ tính lương để hiểu các khoản khấu trừ tương đương có thể giúp bạn dành ra số tiền phù hợp mỗi quý.

Yêu cầu lưu giữ hồ sơ

Hồ sơ tốt là xương sống của một Biểu C vững chắc. IRS mong đợi bạn giữ biên lai, hóa đơn, sao kê ngân hàng, sao kê thẻ tín dụng, nhật ký mileage và bất kỳ tài liệu nào chứng minh thu nhập và khấu trừ. Hồ sơ kỹ thuật số được chấp nhận miễn là chúng rõ ràng và có thể truy cập được. Giữ tất cả hồ sơ thuế ít nhất ba năm kể từ ngày bạn nộp tờ khai, hoặc lâu hơn nếu bạn yêu cầu chuyển lỗ.

Nếu không có tài liệu, IRS có thể không cho phép các khoản khấu trừ, làm tăng hóa đơn thuế của bạn. Một bảng tính đơn giản hoặc phần mềm kế toán phân loại chi phí khi chúng xuất hiện trên Biểu C sẽ tiết kiệm hàng giờ căng thẳng sau này. Nếu bạn từng đối mặt với một cuộc kiểm toán, hồ sơ có tổ chức là biện pháp bảo vệ tốt nhất của bạn.

Những sai lầm thường gặp với Biểu C

Một lỗi thường gặp là trộn lẫn chi phí cá nhân và kinh doanh. Chỉ có chi phí kinh doanh mới thuộc về Biểu C. Một lỗi khác là khai khống các khoản khấu trừ văn phòng tại nhà mà không đáp ứng bài kiểm tra sử dụng riêng biệt. Nhiều người nộp quên báo cáo tất cả thu nhập 1099-NEC, mà IRS đối chiếu với hồ sơ của chính họ. Ngoài ra, bỏ qua việc nộp Biểu SE khi lợi nhuận vượt quá 400 đô la có thể kích hoạt thông báo. Hãy dành thời gian của bạn và kiểm tra kỹ từng dòng so với hồ sơ của bạn.

Cách nộp Biểu C điện tử

Hầu hết các phần mềm thuế sẽ hướng dẫn bạn qua Biểu C bằng cách đặt những câu hỏi đơn giản về thu nhập và chi phí kinh doanh của bạn. Sau đó, phần mềm sẽ điền vào các dòng chính xác và tính toán lợi nhuận ròng. Nộp điện tử nhanh hơn, giảm lỗi toán học và xử lý khoản hoàn thuế của bạn nhanh hơn. Bạn cũng có thể sử dụng IRS Free File nếu đủ điều kiện. Khi bạn nộp điện tử, chương trình thường tạo Biểu SE và áp dụng thuế tự doanh một cách tự động.

Tính Lương Ròng Ước Tính của Bạn

Xem thu nhập tự doanh ảnh hưởng đến thu nhập sau thuế của bạn như thế nào với công cụ tính lương sau thuế của chúng tôi.

Biểu C: Lãi hoặc Lỗ từ Kinh Doanh Giải Thích – Câu hỏi thường gặp

Bất kỳ cá nhân nào điều hành doanh nghiệp với tư cách chủ sở hữu duy nhất hoặc LLC một thành viên có thu nhập kinh doanh. Ngay cả làm việc tự do bán thời gian cũng yêu cầu nộp nếu bạn có lợi nhuận hoặc muốn yêu cầu khấu trừ.

Biểu C tính toán lợi nhuận kinh doanh ròng. Biểu SE sử dụng lợi nhuận đó để tính thuế tự doanh, khoản đóng góp An sinh Xã hội và Medicare cho người tự kinh doanh.

Có, nếu không gian được sử dụng dành riêng và thường xuyên cho kinh doanh. Phương pháp đơn giản hóa cho phép $5 mỗi foot vuông lên đến 300 foot vuông. Phương pháp thông thường sử dụng chi phí thực tế được phân bổ.

Báo cáo khoản lỗ; nó làm giảm tổng thu nhập chịu thuế của bạn. IRS có thể nghi ngờ các khoản lỗ năm này qua năm khác nếu họ nghi ngờ đó là sở thích, vì vậy hãy đảm bảo bạn có thể chứng minh động cơ lợi nhuận.

Không. Thu nhập từ sở thích được khai trên Biểu 1. Chi phí bị giới hạn và không thể vượt quá thu nhập. Sự phân biệt phụ thuộc vào việc bạn có điều hành hoạt động như một doanh nghiệp với ý định lợi nhuận hay không.

Theo dõi số dặm kinh doanh và chọn tỷ lệ mileage tiêu chuẩn hoặc chi phí thực tế. Giữ nhật ký chi tiết. Đi lại là cá nhân và không được khấu trừ.

Biên lai, hóa đơn, hồ sơ ngân hàng, nhật ký mileage và bằng chứng chi phí. Duy trì chúng ít nhất 3 năm. Bản sao kỹ thuật số được chấp nhận.

Biểu C là một phần của Mẫu 1040 của bạn đến hạn vào ngày 15 tháng 4. Đối với năm thuế 2026, nộp trước ngày 15 tháng 4 năm 2027, trừ khi bạn có gia hạn.

Có, theo mặc định, LLC một thành viên là một thực thể bị bỏ qua và nộp Biểu C. Chỉ khi nó chọn đánh thuế công ty thì mới nộp một tờ khai khác.

Lợi nhuận ròng làm tăng tổng thu nhập đã điều chỉnh và thuế tự doanh của bạn. Các khoản khấu trừ làm giảm cả hai. Lập kế hoạch thanh toán ước tính hàng quý để tránh số dư lớn vào cuối năm.

Nội dung được đánh giá bởi chuyên viên phân tích tài chính và nhà nghiên cứu giáo dục thuế IRS để đảm bảo độ chính xác và rõ ràng. Để có thêm các công cụ và tài nguyên thuế miễn phí, bạn có thể khám phá FreeAiden.com để được hỗ trợ lập kế hoạch.

Hoàn thành Biểu C đúng cách

Khi bạn ngồi xuống để chuẩn bị thuế, hãy tiếp cận Biểu C một cách có phương pháp. Bắt đầu bằng cách thu thập tất cả hồ sơ thu nhập: mẫu 1099, tóm tắt của bộ xử lý thanh toán và sao kê ngân hàng doanh nghiệp. Đối chiếu từng đô la để Dòng 1 của bạn khớp với doanh thu thực tế. Sau đó, sắp xếp các chi phí vào các danh mục mà mẫu đơn cung cấp. Nếu bạn không chắc chắn về một khoản khấu trừ, hãy tham khảo lại hướng dẫn của IRS hoặc sử dụng công cụ tìm kiếm trên IRS.gov.

Hãy nhớ rằng Biểu C không chỉ là một nhiệm vụ tuân thủ — đó là một bức tranh về sức khỏe doanh nghiệp của bạn. Lợi nhuận ròng tăng cho thấy sự tăng trưởng, trong khi một khoản lỗ hợp pháp có thể chỉ ra các lĩnh vực cần cải thiện. Sử dụng mẫu đơn này như một điểm kiểm tra về giá cả, kiểm soát chi phí và chiến lược tổng thể của bạn. Hãy chắc chắn rằng bạn đang dành ra ít nhất 25-30% lợi nhuận của mình cho thuế thu nhập và thuế tự doanh, và nộp các khoản thanh toán ước tính đúng hạn.

Trước khi bạn nộp, hãy kiểm tra kỹ rằng bạn đã trả lời các câu hỏi sử dụng xe trong Phần IV nếu bạn yêu cầu chi phí xe hơi, và rằng khoản khấu trừ văn phòng tại nhà của bạn đến từ Mẫu 8829 nếu có. Xem lại phép toán và xác nhận rằng lợi nhuận ròng trên Dòng 31 được chuyển chính xác sang Biểu 1 và Biểu SE. Cuối cùng, giữ tài liệu của bạn được tổ chức trong ít nhất ba năm.

Dành thời gian để hiểu Biểu C: Lãi hoặc Lỗ từ Kinh Doanh Giải Thích đặt bạn vào quyền kiểm soát tình hình thuế của mình. Bạn có thể tự tin yêu cầu mọi khoản khấu trừ mà bạn được hưởng trong khi vẫn tuân thủ đầy đủ các quy tắc của IRS. Cho dù bạn là người làm nghề tự do, người làm việc theo hợp đồng hay chủ doanh nghiệp nhỏ, báo cáo Biểu C chính xác bảo vệ thu nhập của bạn và hỗ trợ tương lai tài chính của bạn.

Sử dụng Công cụ Tính Lương của Chúng tôi để Lên Kế hoạch Thuế

Có được bức tranh rõ ràng về lương ròng của bạn sau thuế tự doanh và các khoản khấu trừ.

| Tham Khảo Nhanh | Chi tiết |

|---|---|

| Tên Biểu Mẫu | Biểu C (Mẫu 1040) |

| Người Nộp | Chủ sở hữu duy nhất, LLC một thành viên |

| Thu Nhập Được Báo Cáo | Tổng doanh thu, doanh số bán hàng, thu nhập kinh doanh khác |

| Các Khoản Khấu Trừ Chính | Xe cộ, văn phòng tại nhà, vật tư, COGS, bảo hiểm |

| Tác Động Thuế | Ảnh hưởng đến thuế thu nhập và thuế tự doanh |

| Hạn Nộp | Ngày 15 tháng 4 năm 2027 (cho năm thuế 2026) |