表格 1040-NR:它是什么以及如何填写(2026年指南)

如果您从美国境内获得了收入,但您不是美国公民或永久居民,您可能需要提交表格1040-NR。 这是美国国税局为非居民外籍人士提供的官方纳税申报表。它用于申报您的美国来源收入,计算您的应纳税额,并确定您是否应获得退税。 每年报税季,许多国际学生、学者、临时工和外国投资者都会使用表格1040-NR作为他们的起点。 正确填写表格的细节至关重要,因为非居民税务规则与美国居民和公民适用的规则存在显著差异。

🔹 2026年更新及重要说明

- 2026年表格1040-NR:截至2026年6月11日,美国国税局尚未发布2026年表格1040-NR(适用于2025税务年度)。本指南基于2025年规则,并将在官方2026年表格发布后进行更新。请务必从IRS.gov下载最新版本。

- 表格1040-ES (NR) 更新:2026年非居民预估税工作表(表格1040-ES (NR))已于2026年2月10日更新,新增了针对附表1-A(表格1040)第38行额外扣除额的项目。

- ITIN过期:个人纳税人识别号如果连续3年未在联邦纳税申报表中使用,将会过期。请在此处检查您的ITIN状态。

- 白俄罗斯条约暂停:美国已部分暂停1973年美苏税收协定中适用于白俄罗斯的第三条第(1)(g)款,暂停期至2026年12月31日。

- 表格8843截止日期:所有F-1、J-1和M-1签证持有者必须在2026年6月15日之前提交表格8843,即使他们没有美国来源收入。

- 双重身份外籍人士:如果您的税务身份在2026年期间发生变化(例如,从非居民变为居民),您可能需要提交双重身份申报表。此类申报表不能电子申报,必须邮寄给国税局。

- 州税:部分州(例如加利福尼亚州、纽约州)要求非居民如果在该州获得收入,需提交州税申报表。请查询您所在州的规定。

目录

什么是表格1040-NR?

表格1040-NR,官方名称为"美国非居民外籍人士所得税申报表",是美国国税局要求非居民外籍人士在申报美国来源收入时使用的文件。此表格用于计算您在特定税务年度的总美国纳税义务。它涵盖工资、小费、奖学金和助学金、投资收入、租金收入以及与美国贸易或商业活动相关的业务收入。

根据国税局指引,非居民外籍人士指在税务意义上既非美国公民也非美国居民的任何人。实质居住测试决定某人是否符合居民外籍人士资格。如果您未达到实质居住门槛且不是绿卡持有者,您很可能需要提交表格1040-NR,而非标准的表格1040。

本指南基于官方国税局表格1040-NR说明和教育性税务资源编写。在开始准备申报表之前,请务必从IRS.gov直接下载最新版本。

谁必须提交表格1040-NR?

如果您是在税务年度内从事美国贸易或商业活动的非居民外籍人士,即使您从该贸易或商业活动中没有收入,也必须提交表格1040-NR。如果您有美国来源收入,且付款方未预扣全部应缴税款,您也必须提交。提交此表格的常见群体包括:

- 国际学生,持F-1、J-1或M-1签证,有美国奖学金、助学金或工作收入。

- 临时工,持H-1B、TN或O-1签证,在美国的最初几年且尚未满足实质居住测试。

- 外国投资者,从美国房产获得股息、利息或租金收入。

- 艺术家、运动员和演艺人员,在美国表演并从美国来源获得报酬。

- 非居民外籍人士,出售了美国房地产并需要报告收益或损失。

如果您有任何美国来源收入,且不确定自己在税务意义上属于居民还是非居民,国税局网站上的实质居住测试计算器可以帮助您确定正确的申报身份。提交错误的表格可能会延迟您的退税并引发国税局函询。

谁不需要提交表格1040-NR?

并非所有与美国有联系的非居民外籍人士都需要申报。如果您的唯一美国来源收入是与美国贸易或商业活动无有效关联的利息和股息,且已在源头正确预扣税款,您可能无需提交表格1040-NR。此外,如果您的唯一美国收入是未超过个人免税额度的工资(根据税收协定适用时),也可能无需申报。然而,提交申报表是要求退还多预扣税款的唯一途径,因此许多非居民外籍人士即使并非强制要求,也能从申报中受益。

何时需要表格1040-NR?

在非居民外籍人士有需缴纳美国税款的收入,且税款未通过预扣完全缴纳的任何税务年度,都需要表格1040-NR。当您拥有有效关联收入、FDAP收入(固定、可确定、年度或定期收入)或两者兼有时,该表格即成为必需。即使税收协定将您的税率降至零,您仍必须提交此表格以申请协定优惠并记录该免税。

2026年表格1040-NR申报截止日期

2025税务年度(于2026年申报)的标准申报截止日期是2026年4月15日。如果您没有收到需缴纳美国预扣税的工资,截止日期可延长至2026年6月15日。需要更多时间的纳税人可以提交表格4868申请自动延期。延期使您可以在2026年10月15日之前提交申报表,但不会延长任何所欠税款的缴纳时间。未付余额将从原始到期日起计息。根据国税局指引,在原始截止日期前尽可能多地缴纳税款,可最大限度减少利息费用。

F-1/J-1学生须知:如果您在2025年的任何时间持F-1、J-1或M-1签证在美国境内,即使没有美国收入,也必须在2026年6月15日之前提交表格8843。如果您同时有应税美国收入,则必须在2026年4月15日之前提交表格1040-NR。

如何逐步填写表格1040-NR

正确填写表格1040-NR需要在开始前收集所有相关收入文件。您将需要W-2表格、1042-S表格、1099表格以及任何税收协定申请的记录。该表格分为几个部分,每个部分都建立在前一部分的基础上。采用系统的方法可以减少错误,并帮助您申请所有符合条件的扣除和抵免。

表格1040-NR逐行填写说明

表格1040-NR的每个部分都有其特定目的。了解每项应填写的内容可以防止错误,避免造成金钱损失或引发国税局通知。以下是该表格主要部分的实用填写指南。

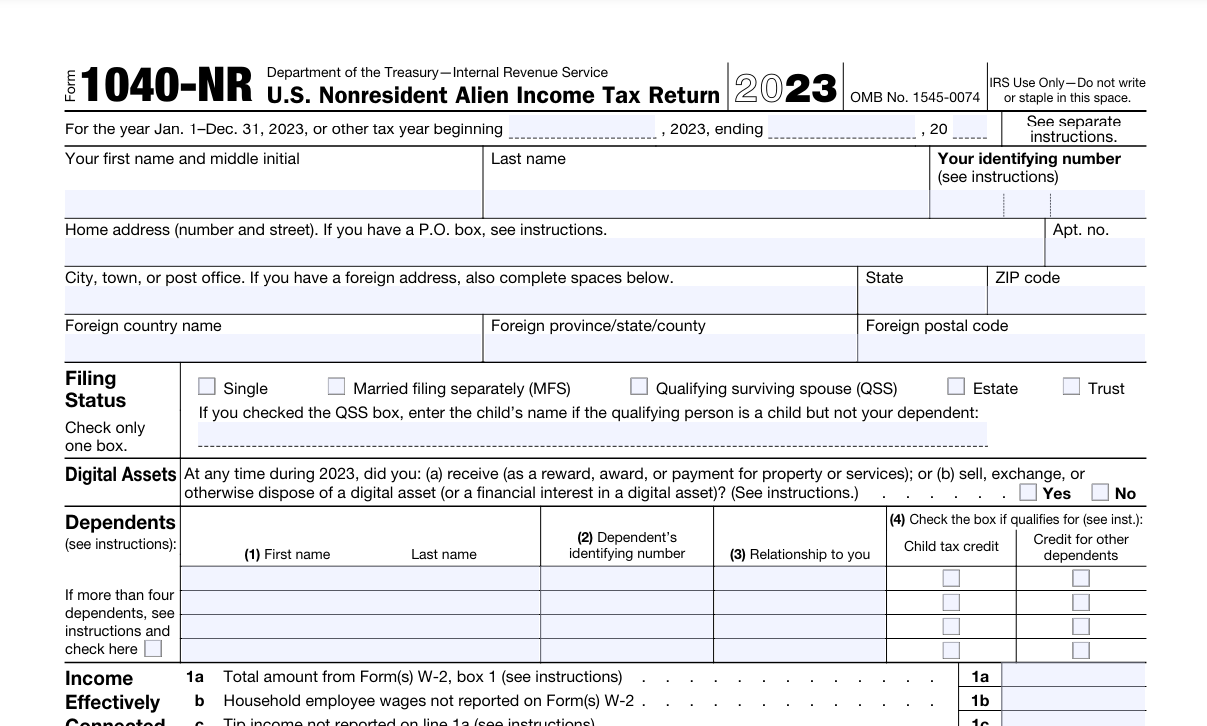

第一部分 — 身份信息

填写您的全名(法定姓名)、个人纳税人识别号 (ITIN) 或社会安全号码 (SSN) 以及当前邮寄地址。如果您是联合申报(仅适用于来自加拿大、墨西哥、韩国的特定已婚非居民外籍人士,或选择联合申报的美国公民配偶),请包含配偶信息。大多数非居民外籍人士以"单身"或"已婚单独申报"身份提交。

第二部分 — 收入

在此申报所有美国来源收入。工资填入指定的工资行。应税奖学金和助学金也需申报。利息和股息分别出现在不同的行。如果您经营美国业务,有效关联业务收入来自附表C。来自美国房地产或证券的资本收益应按国税局说明填入相应行。

第三部分 — 税款与抵免

此部分使用累进税率表(针对有效关联收入)或30%的统一税率(针对未受协定调减的FDAP收入)计算您的税款。如果税收协定降低了您的税率,请在此处填入基于协定的减免额。如果您就同一笔收入向另一国家缴纳了税款,也可能有资格获得外国税收抵免。

第四部分 — 已缴款项

填入所有联邦所得税预扣额,如您的W-2和1042-S表格所示。包括您在年度内支付的任何预估税款,以及随延期申请支付的任何金额。此部分确定您是否已清偿纳税义务。

第五部分 — 退税或欠款

如果您的已缴款项超过应纳税款,您将看到退税金额。如果应纳税款超过已缴款项,您将欠下差额。国税局提供将退税直接存入美国银行账户的服务。对于欠款,付款方式包括国税局直接支付、信用卡或随申报表邮寄支票。

附表OI — 其他信息

附表OI对大多数非居民申报者是强制性的。您必须披露您的签证类型、在美国的停留天数、居住国以及您申请的任何税收协定立场。请仔细填写此附表。附表OI填写不完整是导致国税局处理延迟的常见原因。

表格1040-NR申报的收入类型

非居民外籍人士必须申报两大类美国来源收入:有效关联收入和FDAP收入。这一区别很重要,因为每类收入适用不同的税率和规则。

| 收入类型 | 税务处理 | 常见示例 |

|---|---|---|

| 有效关联收入 (ECI) | 在允许扣除后按美国累进税率征税 | 美国工资、来自美国业务的个体经营收入、通过净额选择产生的租金收入 |

| 固定、可确定、年度或定期 (FDAP) 收入 | 除非协定调减,否则按30%统一税率征税 | 利息、股息、特许权使用费、特定奖学金金额、与美国业务无关的租金 |

根据事实和情况,某些收入可能同时属于这两种类别。例如,租金收入通常是FDAP收入,但如果您向国税局做出特别选择,则可以变为有效关联收入。请务必查阅国税局表格1040-NR的说明,以正确分类您的收入。

非居民外籍人士的扣除与抵免

非居民外籍人士的扣除额比美国居民更有限。通常,您不能申请标准扣除额,除非您是根据美印税收协定有资格的印度学生或学徒。大多数非居民外籍人士对与有效关联收入相关的扣除进行逐项列举。允许的逐项扣除包括州和地方所得税、对美国合格组织的慈善捐款以及某些意外损失。与美国贸易或商业活动相关的业务费用也可在附表C中扣除。

符合条件的非居民外籍人士可获得的抵免包括外国税收抵免,当另一国家对同一笔美国来源收入也征税时,该抵免可防止双重征税。来自加拿大、墨西哥、韩国或印度的某些非居民外籍人士可能有资格为符合条件的受抚养子女申请儿童税收抵免或额外儿童税收抵免。劳动收入抵免通常不适用于非居民外籍人士。

税收协定优惠解释

美国与60多个国家签订了所得税协定。对于协定伙伴国的合格居民,这些协定通常会减少或免除某些类型收入的美国税款。常见的协定优惠包括降低股息和利息的预扣税率、免除奖学金和助学金税收,以及对学生和研究人员赚取的特定工资予以免税。要申请协定优惠,您必须提交表格1040-NR并在附表OI中披露协定立场。您还必须拥有有效的ITIN或SSN。根据国税局指引,未能正确披露协定申请可能导致优惠被拒绝。

2026年协定更新:美国已部分暂停1973年美苏税收协定中适用于白俄罗斯的第三条第(1)(g)款,暂停期至2026年12月31日。截至2026年,美国与阿根廷、巴西、沙特阿拉伯、阿联酋或新加坡没有所得税协定。美印协定仍允许印度学生申请标准扣除额。

表格1040-NR与表格1040对比

表格1040-NR和表格1040服务于不同的纳税人群体,在结构上有重要区别。下表突出了主要差异。

| 特征 | 表格1040-NR | 表格1040 |

|---|---|---|

| 使用对象 | 非居民外籍人士 | 美国公民和居民外籍人士 |

| 标准扣除额 | 通常不可用(印度协定例外) | 大多数申报者可用 |

| FDAP收入 | 单独申报,30%统一税率 | 不适用 |

| 税收协定申请 | 常见,在附表OI中申报 | 罕见 |

| 申报身份选项 | 有限;通常为单身或已婚单独申报 | 多种选项,包括户主身份 |

国际学生和学者如何使用表格1040-NR

持F-1或J-1签证的国际学生以及持J-1签证的学者是表格1040-NR的最常使用者。在美国的最初五个日历年内,F-1和J-1学生通常被视为非居民外籍人士。J-1学者通常在过去六年中的两年内保持非居民身份。在这些非居民年份,他们提交表格1040-NR。校内工作、助教奖学金和实习培训的工资作为有效关联收入申报。超过合格学费和规定费用的奖学金及助学金需纳税,必须申报。许多学生受益于税收协定条款,这些条款免除了其部分收入的税收。正确申报可保护签证身份并在美国建立清白的税务记录。

FICA免税:F-1、J-1和M-1学生如果在校内工作或依据协定受雇,免征社会保障税和医疗保险税 (FICA)。非学生身份(如H-1B、TN)除非协定豁免,否则可能需要缴纳FICA税。使用表格8233申请工资的协定豁免。

表格8843:所有F-1、J-1和M-1签证持有者必须提交

表格8843是所有F-1、J-1和M-1签证持有者必须提交的表格,即使他们没有美国收入。此表格帮助国税局确定您的税务居民身份,并确保遵守美国税法。针对2025税务年度,表格8843的提交截止日期是2026年6月15日。

如果您同时有美国来源收入,您必须在各自截止日期前同时提交表格8843和表格1040-NR(表格1040-NR为4月15日,表格8843为6月15日)。未能提交表格8843可能导致罚款并影响您的签证身份。

下载表格8843

在提交前查阅官方国税局说明。

想了解税后实际到手多少工资?使用我们的免费工具计算您的实得薪资。

计算您的预估实得薪资电子申报和邮寄选项

表格1040-NR可以通过某些支持非居民申报表的国税局批准税务软件进行电子申报。电子申报通过内置检查减少错误,并加快退税处理。如果您倾向于纸质申报,必须将填写完整的申报表邮寄至表格1040-NR说明中指定的国税局地址。邮寄地址取决于您是随函附上付款还是期望退税。向国税局邮寄税务文件时,请务必使用带有追踪功能的挂号信或快递服务。保留您寄出的所有文件的副本以备记录。

双重身份外籍人士:如果您的税务身份在2026年期间发生变化(例如,从非居民变为居民),您不能电子申报您的申报表。您必须将双重身份申报表邮寄给国税局。请参阅国税局第519号出版物获取指导。

下载表格1040-NR

在提交前查阅官方国税局表格1040-NR说明。

应避免的常见表格1040-NR错误

即使是表格1040-NR上的小错误,也可能导致处理延迟、退税申请被拒或国税局发出通知。以下是国税局在非居民申报表上常见的错误以及如何避免这些错误。

- 提交表格1040而非表格1040-NR。如果您是非居民外籍人士,使用错误的表格可能使您的申报无效并延迟任何退税。

- 跳过附表OI。国税局使用附表OI来核实您的非居民身份和协定申请。附表OI不完整是导致处理搁置的主要原因。

- 在没有协定资格的情况下申请标准扣除额。大多数非居民外籍人士不能申请标准扣除额。只有根据特定协定(如印度协定)有资格的人士才应申请。

- 收入分类错误。FDAP收入和有效关联收入具有不同的税率和申报行。混淆它们会导致错误的税款计算。

- 缺少ITIN或SSN。每份表格1040-NR必须包含有效的纳税人识别号。如果您没有SSN,请在申报截止日期前尽早使用W-7表格申请ITIN。

- 忘记签名和注明日期。未签名的申报表无效,将被国税局退回。

- 未提交表格8843(如适用)。F-1、J-1和M-1签证持有者必须在6月15日前提交表格8843,即使他们没有美国收入。

重要提示:如果您在申报后发现错误,可以通过提交表格1040-X(美国个人所得税修正申报表)进行更正。最初提交表格1040-NR的非居民外籍人士应使用表格1040-X并清楚标记修正申报表。从原始申报日期起,至少保留所有修正申报文件和证明文件的副本三年。

表格1040-NR:常见问题解答

自信地提交表格1040-NR

作为非居民外籍人士提交美国纳税申报表不必感到压力重重。首先使用国税局实质居住测试确认您的税务身份。收集您收到的每一份收入文件,包括来自外国付款方但与美国来源收入相关的文件。识别哪些收入是有效关联收入,哪些属于FDAP规则。如果适用税收协定,请确认您的居住国是协定伙伴国,并且您满足该优惠的所有条件。

准确填写附表OI,提供有关您的签证、停留天数以及协定立场的相关信息。按顺序填写表格1040-NR的每个部分,仔细核对收入文件上的金额是否与您填写的数字相符。如果您是F-1、J-1或M-1签证持有者,不要忘记在2026年6月15日之前提交表格8843。在申报表上签名并附上所有必需的附表。如果您欠税,请在截止日期前缴款以尽量减少利息。如果您应获得退税,请选择直接存款以便最快收到。

许多非居民纳税人还发现在年度中使用薪资计算器来估算他们的实得工资很有帮助,这样在报税时就能减少意外。了解您税后的薪资可以帮助您为申报时可能产生的任何税单做好计划。对于那些想要复核自己工作的人,网上有免费工具,包括freeaiden.com上的资源,可以帮助您在提交申报表前整理税务信息。

当您花时间理解规则并遵循国税局说明时,您可以准确而自信地提交表格1040-NR。一份正确的申报表可以保护您的移民身份,建立良好的美国税务记录,并确保您能毫无不必要延误地收到应得的任何退税。

准备好估算您的实得薪资了吗?使用我们的免费薪资计算器,了解税收如何影响您的收入。

立即计算您的实得薪资