Anexo C: Ganancias o Pérdidas del Negocio Explicado

Si trabajas por cuenta propia, comprender el Anexo C: Ganancias o Pérdidas del Negocio Explicado es la puerta de entrada para declarar tus ingresos correctamente y pagar solo los impuestos que debes. Este formulario es donde los propietarios únicos y los dueños de LLC unipersonales muestran al IRS cuánto dinero ganó su negocio y qué gastos mantuvieron la operación en marcha. Hacerlo correctamente protege tus ganancias duramente ganadas y mantiene limpio tu historial fiscal.

Esta guía te explica cada parte importante del Anexo C utilizando la orientación oficial del IRS, desde quién debe presentarlo hasta cómo reclamar deducciones como la oficina en casa y los costos del vehículo. Aprenderás qué cuenta como ingreso del negocio, cómo calcular la ganancia neta y cómo el Anexo C se conecta con tu impuesto sobre el trabajo por cuenta propia. Nuestro objetivo es convertir un formulario intimidante del IRS en una herramienta sencilla que puedas manejar con confianza.

Esta guía se basa en las instrucciones oficiales del Anexo C del IRS y en recursos educativos fiscales.

Tabla de Contenidos

- ¿Qué es el Anexo C del IRS?

- Quién debe presentar el Anexo C

- Quién no necesita el Anexo C

- Cuándo se requiere el Anexo C

- Ingresos del negocio declarados en el Anexo C

- Gastos del negocio que puedes deducir

- Instrucciones línea por línea del Anexo C

- Costo de los bienes vendidos

- Gastos del vehículo

- Deducción por oficina en casa

- Depreciación

- Inventario

- Ganancia bruta vs Ganancia neta

- Anexo C e impuesto sobre el trabajo por cuenta propia

- Anexo C y Anexo SE

- Anexo C para propietarios únicos

- Anexo C para LLC unipersonales

- Impuestos estimados

- Requisitos de conservación de registros

- Errores comunes en el Anexo C

- Cómo presentar el Anexo C electrónicamente

- Preguntas frecuentes del Anexo C

- Cómo hacer bien el Anexo C

¿Qué es el Anexo C del IRS?

El Anexo C del IRS es el formulario que adjuntas a tu Formulario 1040 anual para informar al IRS sobre la ganancia o pérdida de tu negocio. Piensa en él como un mini estado de resultados diseñado específicamente para trabajadores por cuenta propia. El formulario suma todo el dinero que ingresó tu negocio y resta los costos que pagaste para mantenerlo en funcionamiento. El número resultante —ganancia o pérdida neta— pasa directamente a tu declaración de impuestos personal.

Según la orientación del IRS, el Anexo C lo utilizan los propietarios únicos y las compañías de responsabilidad limitada (LLC) unipersonales que se consideran entidades ignoradas a efectos fiscales. Incluso si tienes un trabajo a tiempo completo y diriges un pequeño negocio de fin de semana, aún necesitas presentar este formulario para esa actividad secundaria. El IRS quiere ver cada dólar ganado, pero también te permite reclamar gastos comerciales legítimos que reducen tu ingreso imponible.

Lo que hace que el Anexo C sea tan importante es que determina no solo tu impuesto sobre la renta, sino también tu impuesto sobre el trabajo por cuenta propia. Esa es la contribución al Seguro Social y Medicare que pagas cuando no tienes un empleador que retenga esos impuestos de tu cheque de pago. Comprender el formulario te ayuda a planificar esa carga fiscal adicional y a evitar sorpresas.

Quién debe presentar el Anexo C

Debes presentar el Anexo C si realizaste un oficio o negocio como propietario único y tu actividad se realizó con fines de lucro. El IRS define un negocio en términos generales: trabajadores independientes, trabajadores por encargo, contratistas independientes, conductores de viajes compartidos, artesanos, consultores y propietarios de pequeñas tiendas califican. Incluso si ganaste solo unos pocos miles de dólares, el requisito de declaración se aplica siempre que la actividad sea regular y continua y tengas la intención de obtener ganancias.

Los propietarios de LLC unipersonales también presentan el Anexo C a menos que hayan optado por ser gravados como una corporación. La clasificación fiscal predeterminada para una LLC unipersonal es una entidad ignorada, lo que simplemente significa que el IRS te trata como propietario único a efectos fiscales. Por lo tanto, utilizarás el Anexo C exactamente de la misma manera que lo hace un propietario único tradicional.

Si operas más de un negocio distinto, generalmente necesitas un Anexo C separado para cada uno. Por ejemplo, una persona que dirige un negocio de jardinería y también vende joyería hecha a mano en línea presentaría dos formularios del Anexo C, cada uno con sus propios ingresos y gastos.

Quién no necesita el Anexo C

No presentarás el Anexo C si tu negocio está estructurado como una corporación C, corporación S o sociedad. Esas entidades tienen sus propias declaraciones de impuestos (Formulario 1120, 1120S o 1065). Además, si tu LLC unipersonal ha optado por ser gravada como una corporación S, presentarías el Formulario 1120S en su lugar y declararías tus ingresos en el Anexo E y los salarios en el Formulario W-2.

Adicionalmente, si tu actividad no es con fines de lucro —es decir, es un pasatiempo— no utilizas el Anexo C. Los ingresos del pasatiempo se declaran directamente en el Anexo 1 (Formulario 1040), y las deducciones de gastos son limitadas. El IRS examina si dependes de los ingresos, si dedicas tiempo y esfuerzo como un negocio y si tienes un motivo de lucro.

Cuándo se requiere el Anexo C

Se requiere el Anexo C cualquier año en que tu negocio haya tenido ingresos brutos de $400 o más por actividades de trabajo por cuenta propia, o si tuviste alguna ganancia neta sujeta al impuesto sobre el trabajo por cuenta propia. El IRS utiliza el umbral de $400 para determinar si debes pagar el impuesto sobre el trabajo por cuenta propia, pero incluso por debajo de eso, es prudente declarar los ingresos en tu declaración para mantener la consistencia. Presentas el Anexo C con tu Formulario 1040 antes de la fecha límite de impuestos regular: para el año fiscal 2026, es el 15 de abril de 2027. Si solicitas una prórroga, aún tendrás que pagar los impuestos adeudados antes de la fecha límite original para evitar multas.

Ingresos del negocio declarados en el Anexo C

La Línea 1 del Anexo C solicita los ingresos brutos o ventas. Esto incluye todo el dinero que recibiste de tus actividades comerciales durante el año, ya sea pagado en efectivo, cheque, tarjeta de crédito o aplicaciones de pago digital. También cubre los montos que te fueron reportados en el Formulario 1099-NEC o 1099-K. El total debe reflejar el monto completo antes de restar cualquier gasto.

Otras fuentes de ingresos, como los intereses en cuentas bancarias comerciales, los reembolsos de gastos comerciales previamente deducidos o el valor de los servicios de trueque, también cuentan. Si vendiste productos, tus ingresos brutos alimentan el cálculo del costo de los bienes vendidos, que cubriremos más adelante. Una declaración precisa aquí establece la base para toda tu declaración.

Gastos del negocio que puedes deducir

Los gastos comerciales deducibles son los costos ordinarios y necesarios para administrar tu oficio. El IRS define ordinario como común y aceptado en tu campo, y necesario como útil y apropiado. No necesitas ser rentable para deducirlos, pero debes tener registros adecuados.

Alojamiento web, tarjetas de presentación, anuncios en redes sociales.

Millaje o costos reales para conducir por negocios.

Papel, tinta, computadoras portátiles y muebles bajo el puerto seguro de minimis.

Honorarios legales, contables y de teneduría de libros.

Alquiler de oficina, internet, teléfono y electricidad para el espacio comercial.

Responsabilidad civil, propiedad comercial y seguro de salud para trabajadores por cuenta propia.

Existen muchas otras categorías, como viajes, comidas (generalmente deducibles al 50%), educación para mejorar las habilidades comerciales y depreciación de activos de alto valor. La clave es que cada deducción debe estar directamente relacionada con tu negocio y estar documentada.

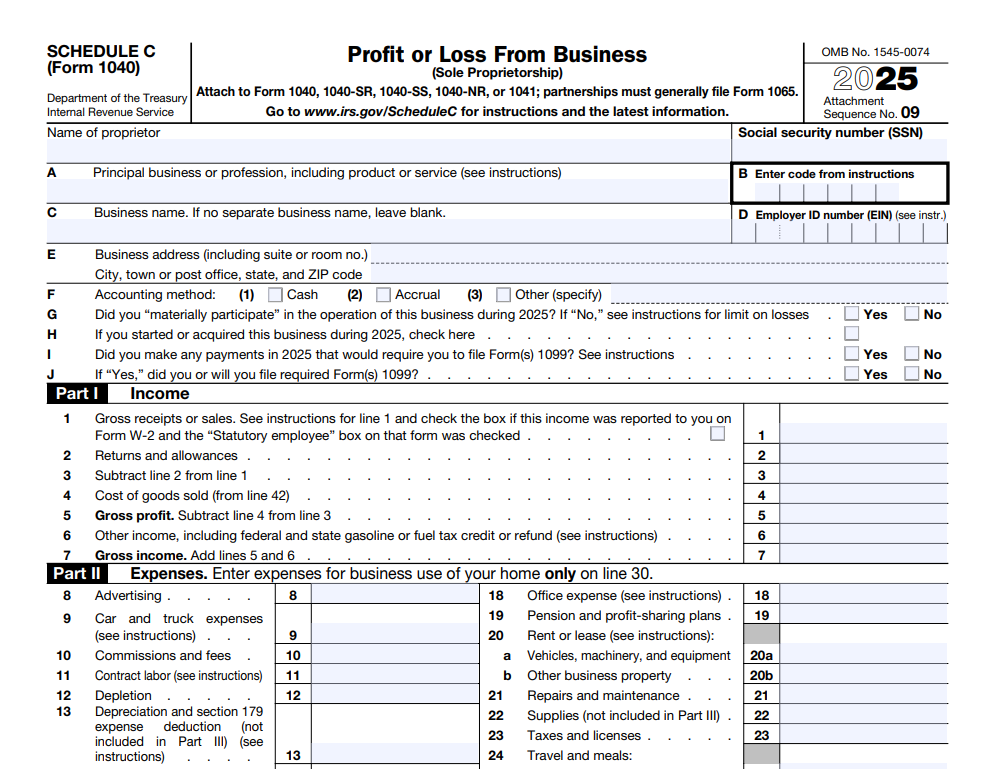

Instrucciones línea por línea del Anexo C

Si bien las instrucciones oficiales del IRS brindan detalles precisos, recorrer las partes centrales del formulario te ayuda a comprender el flujo. El formulario tiene cinco partes: Ingresos, Gastos, Costo de los Bienes Vendidos, Información sobre tu Vehículo y Otros Gastos.

Parte I – Ingresos

Línea 1: Ingresos brutos o ventas. Ingresa los ingresos totales antes de las deducciones. Línea 2: Devoluciones y descuentos. Deduce los reembolsos que diste a los clientes. Línea 4: Costo de los bienes vendidos (de la Parte III). Resta el COGS para obtener la Línea 5: Ganancia bruta. Luego suma la Línea 6: Otros ingresos, como intereses o créditos fiscales por combustible. Línea 7: Ingreso bruto. Este es tu ingreso total antes de los gastos operativos.

Parte II – Gastos

Esta sección enumera categorías de gastos comunes en las líneas 8 a 27a. Ingresas montos para publicidad, gastos de vehículo, comisiones, mano de obra contratada, depreciación, seguros, intereses, honorarios legales, gastos de oficina, suministros, viajes, comidas, servicios públicos y más. Línea 27a: Otros gastos es donde enumeras partidas que no encajan en otro lugar, adjuntando una declaración si es necesario. Línea 28: Gastos totales suma todo.

Línea 29: Ganancia o pérdida tentativa resta los gastos totales del ingreso bruto. Línea 30: Gastos por uso comercial de tu hogar (del Formulario 8829). Resta eso para llegar a la Línea 31: Ganancia o pérdida neta. Ese número va a tu Formulario 1040 Anexo 1 y al Anexo SE.

Costo de los bienes vendidos

Si tu negocio vende productos, debes completar la Parte III. El COGS incluye los costos directos de los artículos que vendiste: inventario inicial, compras, materiales, mano de obra y otros costos imputables, menos el inventario final. Este cálculo garantiza que solo deduzcas el costo de los artículos realmente vendidos, no las existencias no vendidas. Incluso los pequeños vendedores en línea necesitan rastrear el inventario si producen o compran bienes para reventa. Las reglas del IRS exigen utilizar un método de inventario consistente (costo o menor costo o mercado).

Gastos del vehículo

La Parte IV pregunta si utilizaste un vehículo para el negocio. Debes responder que sí y proporcionar las millas recorridas para negocios, desplazamientos y otros usos personales. Puedes elegir entre la tarifa estándar por millaje (establecida anualmente por el IRS) o los gastos reales como gasolina, reparaciones y depreciación. Tu elección en el primer año puede afectar las deducciones futuras, así que lleva registros exhaustivos. Un registro de millaje es esencial: anota la fecha, destino, propósito y millas de cada viaje.

Deducción por oficina en casa

Si utilizas parte de tu hogar exclusiva y regularmente como tu lugar principal de negocios, puedes reclamar la deducción por oficina en casa. Hay dos métodos: la opción simplificada ($5 por pie cuadrado hasta 300 pies cuadrados, deducción máxima de $1,500) y el método regular (gastos reales prorrateados según el porcentaje de uso comercial). El Formulario 8829 alimenta la deducción a la Línea 30 del Anexo C. La regla de uso exclusivo es estricta; un escritorio en la sala que también funciona como área de televisión familiar no calificará.

Depreciación

Cuando compras equipos, muebles o vehículos que duran más de un año, generalmente recuperas el costo con el tiempo a través de la depreciación. El Anexo C permite la deducción de la Sección 179 (hasta un límite) y la depreciación adicional para acelerar las deducciones. El Formulario 4562 calcula la depreciación e ingresas el total en la línea de gastos correspondiente. No todos los activos se deprecian de la misma manera, por lo que es importante usar las tablas del IRS.

Inventario

Los negocios que producen, compran o venden mercancías deben contabilizar el inventario al principio y al final del año. El seguimiento adecuado del inventario afecta el COGS y la ganancia bruta. Los pequeños contribuyentes pueden calificar para reglas de inventario simplificadas, pero aún así los conteos precisos y la valoración son importantes. Según las reglas del IRS, debes usar un método que refleje claramente los ingresos.

Ganancia bruta vs Ganancia neta

La ganancia bruta son las ventas menos el costo de los bienes vendidos. La ganancia neta, que se encuentra en la Línea 31, es lo que queda después de todos los gastos operativos, incluida la oficina en casa y la depreciación. La ganancia neta es el número que finalmente determina tu impuesto sobre la renta y el impuesto sobre el trabajo por cuenta propia. Una pérdida neta puede compensar otros ingresos en tu 1040, sujeto a las reglas de pérdidas por pasatiempos y limitaciones de riesgo.

Anexo C e impuesto sobre el trabajo por cuenta propia

Tu ganancia neta del Anexo C no solo está sujeta al impuesto sobre la renta, también está sujeta al impuesto sobre el trabajo por cuenta propia. Este impuesto representa las porciones del empleador y del empleado del Seguro Social y Medicare. Para 2026, la tasa del impuesto sobre el trabajo por cuenta propia se mantiene en 15.3% sobre los primeros $168,600 de salarios combinados e ingresos de trabajo por cuenta propia (porción del Seguro Social) y 2.9% sobre todos los montos que excedan eso para Medicare. La mitad del impuesto sobre el trabajo por cuenta propia es deducible como un ajuste al ingreso en el Formulario 1040.

Anexo C y Anexo SE

El Anexo SE (Impuesto sobre el Trabajo por Cuenta Propia) utiliza la ganancia neta del Anexo C para calcular exactamente lo que debes. Combinas las ganancias de todos los formularios del Anexo C si tienes más de un negocio, aplicas el factor del 92.35% y calculas el impuesto. El Anexo SE debe presentarse si las ganancias netas del trabajo por cuenta propia son de $400 o más. El resultado se suma a tu impuesto total en el Formulario 1040.

Anexo C para propietarios únicos

Para un propietario único, el Anexo C es la identidad fiscal de tu negocio. No hay separación legal entre tú y el negocio, por lo que todas las ganancias fluyen a tu declaración personal. Esta simplicidad es una de las razones por las que tantas empresas emergentes comienzan como propietarios únicos. Pero recuerda, sin una entidad legal separada, tus activos personales podrían estar en riesgo si el negocio es demandado. Aun así, la declaración de impuestos sigue siendo sencilla con el Anexo C.

Anexo C para LLC unipersonales

Una LLC con un solo propietario es automáticamente una entidad ignorada a efectos fiscales federales. Eso significa que presentas el Anexo C como cualquier propietario único. La LLC proporciona protección legal pero no cambia tu declaración de impuestos a menos que elijas el tratamiento corporativo. Entonces, como propietario de una LLC unipersonal, seguirás declarando ingresos, gastos y ganancias netas en el Anexo C y pagarás el impuesto sobre el trabajo por cuenta propia sobre las ganancias.

Descargue el Anexo C del Formulario 1040 del año en curso directamente del sitio web del IRS.

Revise las instrucciones oficiales del IRS antes de presentar.

Impuestos estimados

Debido a que ningún empleador retiene impuestos de tus ingresos de trabajo por cuenta propia, el IRS requiere que pagues impuestos estimados trimestralmente. Estos cubren tanto el impuesto sobre la renta como el impuesto sobre el trabajo por cuenta propia. Calculas los pagos estimados utilizando el Formulario 1040-ES. No hacer los pagos puede dar lugar a multas por pago insuficiente. Usar una calculadora de sueldo para comprender las retenciones equivalentes puede ayudarte a apartar la cantidad correcta cada trimestre.

Requisitos de conservación de registros

Los buenos registros son la columna vertebral de un Anexo C sólido. El IRS espera que conserves recibos, facturas, estados de cuenta bancarios, estados de cuenta de tarjetas de crédito, registros de millaje y cualquier documento que demuestre ingresos y deducciones. Los registros digitales son aceptables siempre que sean claros y accesibles. Conserva todos los registros fiscales durante al menos tres años a partir de la fecha en que presentaste la declaración, o más tiempo si reclamaste una pérdida transferida.

Sin documentación, el IRS puede rechazar deducciones, aumentando tu factura de impuestos. Una simple hoja de cálculo o un software de contabilidad que clasifique los gastos tal como aparecen en el Anexo C te ahorrará horas de estrés más adelante. Si alguna vez enfrentas una auditoría, los registros organizados son tu mejor defensa.

Errores comunes en el Anexo C

Un error frecuente es mezclar gastos personales y comerciales. Solo los costos del negocio pertenecen al Anexo C. Otro es exagerar las deducciones por oficina en casa sin cumplir con la prueba de uso exclusivo. Muchos declarantes olvidan declarar todos los ingresos del 1099-NEC, que el IRS compara con sus propios registros. Además, no presentar el Anexo SE cuando la ganancia excede los $400 puede desencadenar avisos. Tómate tu tiempo y verifica dos veces cada línea con tus registros.

Cómo presentar el Anexo C electrónicamente

La mayoría de los programas de impuestos te guían a través del Anexo C haciendo preguntas simples sobre los ingresos y gastos de tu negocio. Luego, el software completa las líneas correctas y calcula la ganancia neta. La presentación electrónica es más rápida, reduce los errores matemáticos y acelera el procesamiento de tu reembolso. También puedes usar IRS Free File si calificas. Cuando presentas electrónicamente, el programa generalmente genera el Anexo SE y aplica el impuesto sobre el trabajo por cuenta propia automáticamente.

Calcule su salario neto estimado

Vea cómo los ingresos por cuenta propia afectan sus ganancias netas con nuestra calculadora de salario después de impuestos.

Anexo C: Ganancias o Pérdidas del Negocio Explicado – Preguntas frecuentes

Cualquier individuo que opere un negocio como propietario único o LLC unipersonal con ingresos del negocio. Incluso el trabajo independiente a tiempo parcial requiere presentarlo si tuviste ganancias o deseas reclamar deducciones.

El Anexo C calcula la ganancia neta del negocio. El Anexo SE utiliza esa ganancia para calcular el impuesto sobre el trabajo por cuenta propia, la contribución al Seguro Social y Medicare para personas que trabajan por cuenta propia.

Sí, si el espacio se usa exclusiva y regularmente para el negocio. El método simplificado permite $5 por pie cuadrado hasta 300 pies cuadrados. El método regular utiliza gastos reales prorrateados.

Declara la pérdida; reduce tu ingreso imponible total. El IRS puede cuestionar pérdidas año tras año si sospecha que es un pasatiempo, así que asegúrate de poder demostrar el motivo de lucro.

No. Los ingresos del pasatiempo van en el Anexo 1. Los gastos son limitados y no pueden exceder los ingresos. La distinción depende de si manejas la actividad como un negocio con intención de lucro.

Registra las millas de negocio y elige la tarifa estándar por millaje o los gastos reales. Lleva un registro detallado. Los desplazamientos al trabajo son personales y no deducibles.

Recibos, facturas, registros bancarios, registros de millaje y comprobantes de gastos. Mantenlos al menos 3 años. Las copias digitales son aceptables.

El Anexo C es parte de tu Formulario 1040 que vence el 15 de abril. Para el año fiscal 2026, presenta antes del 15 de abril de 2027, a menos que tengas una prórroga.

Sí, por defecto una LLC unipersonal es una entidad ignorada y presenta el Anexo C. Solo si elige la tributación corporativa presenta una declaración diferente.

La ganancia neta aumenta tu ingreso bruto ajustado y el impuesto sobre el trabajo por cuenta propia. Las deducciones reducen ambos. Planifica pagos estimados trimestrales para evitar un gran saldo al final del año.

El contenido es revisado por un analista financiero e investigador educativo fiscal del IRS para garantizar precisión y claridad. Para herramientas y recursos fiscales gratuitos adicionales, puede explorar FreeAiden.com para ayudas de planificación.

Cómo hacer bien el Anexo C

Cuando te sientes a preparar tus impuestos, aborda el Anexo C metódicamente. Comienza reuniendo todos los registros de ingresos: formularios 1099, resúmenes de procesadores de pagos y estados de cuenta bancarios del negocio. Concilla cada dólar para que tu Línea 1 coincida con tus ingresos reales. Luego organiza los gastos en las categorías que proporciona el formulario. Si no estás seguro acerca de una deducción, consulta las instrucciones del IRS o utiliza la herramienta de búsqueda en IRS.gov.

Ten en cuenta que el Anexo C no es solo una tarea de cumplimiento, es una instantánea de la salud de tu negocio. Una ganancia neta creciente muestra crecimiento, mientras que una pérdida legítima podría indicar áreas a mejorar. Utiliza este formulario como un chequeo de tus precios, control de costos y estrategia general. Asegúrate de estar apartando al menos el 25-30% de tus ganancias para impuestos sobre la renta y trabajo por cuenta propia, y remite los pagos estimados a tiempo.

Antes de presentar, verifica dos veces que hayas respondido las preguntas sobre el uso del vehículo en la Parte IV si reclamas gastos de automóvil, y que tu deducción por oficina en casa provenga del Formulario 8829 si corresponde. Revisa los cálculos y confirma que la ganancia neta en la Línea 31 se traslade correctamente al Anexo 1 y al Anexo SE. Finalmente, mantén tu documentación organizada durante al menos tres años.

Tomarte el tiempo para entender el Anexo C: Ganancias o Pérdidas del Negocio Explicado te pone en control de tu situación fiscal. Puedes reclamar con confianza cada deducción a la que tienes derecho mientras cumples plenamente con las reglas del IRS. Ya seas un trabajador independiente, trabajador por encargo o propietario de una pequeña empresa, una declaración precisa del Anexo C protege tus ingresos y respalda tu futuro financiero.

Use nuestra calculadora de sueldo para planificar sus impuestos

Obtenga una imagen clara de su salario neto después del impuesto sobre el trabajo por cuenta propia y las deducciones.

| Referencia Rápida | Detalles |

|---|---|

| Nombre del Formulario | Anexo C (Formulario 1040) |

| Quién lo Presenta | Propietarios únicos, LLC unipersonales |

| Ingresos Declarados | Ingresos brutos, ventas, otros ingresos del negocio |

| Deducciones Clave | Vehículo, oficina en casa, suministros, COGS, seguros |

| Impacto Fiscal | Afecta el impuesto sobre la renta y el impuesto sobre el trabajo por cuenta propia |

| Fecha Límite de Presentación | 15 de abril de 2027 (para el año fiscal 2026) |