Anexo B del IRS: Guía completa para declarar intereses, dividendos y cuentas en el extranjero

Última actualización: 2026 | Revisado por un analista financiero e investigador de educación tributaria del IRS.

Entender exactamente qué declarar en su declaración de impuestos lo mantiene en cumplimiento y evita errores costosos. El Anexo B es uno de esos formularios que suena más complicado de lo que realmente es. Es simplemente el lugar donde enumera los ingresos por intereses, los ingresos por dividendos y responde algunas preguntas críticas sobre cuentas financieras en el extranjero. Esta guía lo acompaña por cada parte, basada en las instrucciones oficiales del Anexo B del IRS, para que pueda presentar su declaración con confianza.

El Anexo B es un formulario de impuestos del IRS que los contribuyentes usan para declarar los intereses tributables y los dividendos ordinarios superiores a $1,500, y para revelar cuentas bancarias extranjeras o fideicomisos extranjeros. Se presenta junto con el Formulario 1040 cuando se alcanzan ciertos umbrales de ingresos o de declaración.

Índice

- ¿Qué es el Anexo B?

- ¿Quién debe presentar el Anexo B?

- ¿Cuándo se requiere el Anexo B?

- Tipos de ingresos por intereses

- Tipos de ingresos por dividendos

- Cómo funciona el Anexo B con el Formulario 1040

- Cómo llenar el Anexo B paso a paso

- Declaración de cuentas financieras en el extranjero

- Anexo B frente a otros anexos del IRS

- Errores comunes con el Anexo B

- Presentación electrónica

- Ejemplos de cómo completar el Anexo B

- Preguntas frecuentes sobre el Anexo B

- Cómo completar el Anexo B con confianza

¿Qué es el Anexo B?

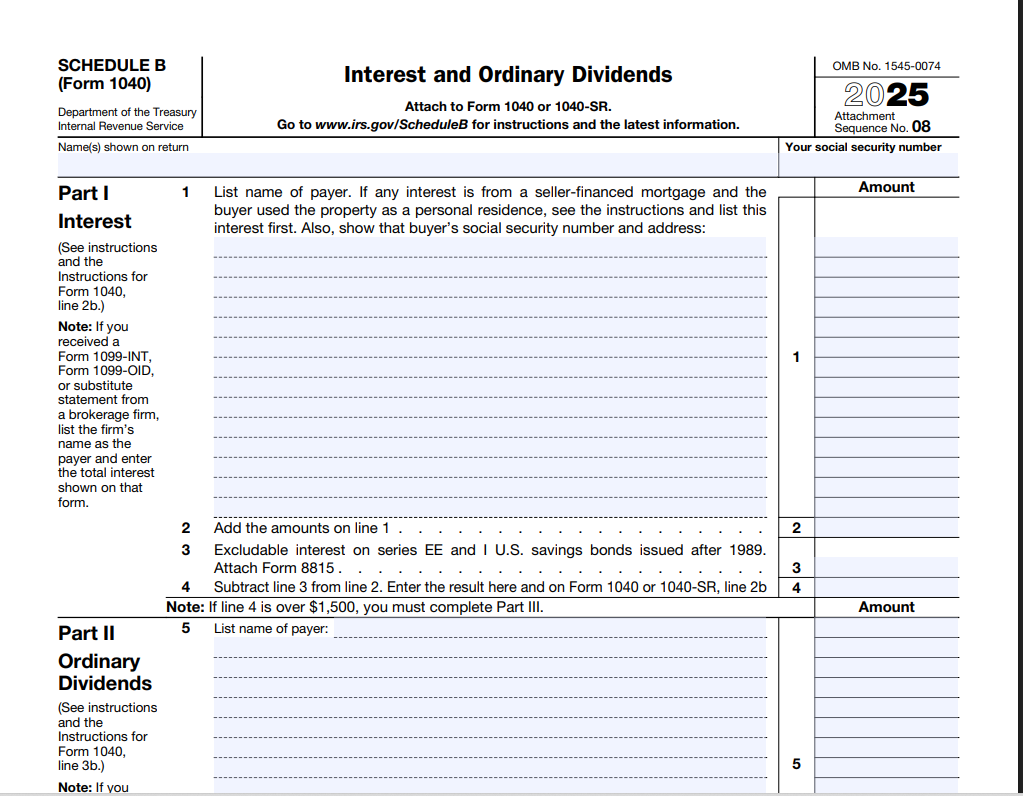

El Anexo B (Formulario 1040) es un adjunto a su declaración de impuestos individual. Su título oficial es "Intereses y dividendos ordinarios". El formulario se divide en tres partes. La Parte I cubre los ingresos por intereses, la Parte II declara los dividendos ordinarios, y la Parte III hace preguntas sobre cuentas extranjeras y fideicomisos extranjeros. Incluso si no debe impuestos adicionales por ello, presentar correctamente el Anexo B le muestra al IRS de dónde provino su dinero.

La mayoría de las personas se encuentran con el Anexo B cuando tienen más de $1,500 en intereses y dividendos combinados durante el año. Sin embargo, las preguntas sobre cuentas extranjeras pueden exigir el formulario incluso si sus ingresos están por debajo de ese umbral. Esta guía se basa en las instrucciones oficiales del Anexo B del IRS y en recursos educativos tributarios.

¿Quién debe presentar el Anexo B?

De acuerdo con las guías del IRS, debe adjuntar el Anexo B a su Formulario 1040 si se aplica alguna de las siguientes situaciones:

- El total de sus ingresos por intereses tributables supera los $1,500.

- El total de sus dividendos ordinarios supera los $1,500.

- Tuvo una cuenta bancaria o financiera en el extranjero con un saldo superior a $10,000 en cualquier momento del año.

- Recibió una distribución de un fideicomiso extranjero, o fue el otorgante o cedente del mismo.

Si ninguna de estas situaciones se ajusta a su caso, generalmente no necesita el Anexo B. Pero siempre lea las instrucciones para conocer las excepciones. A veces, una pequeña cantidad de intereses del extranjero o una relación de fideicomiso activa la obligación de presentarlo.

¿Cuándo se requiere el Anexo B?

El formulario se vuelve obligatorio en el momento en que sus totales reportables cruzan la marca de los $1,500. Este límite se aplica por separado a los intereses y a los dividendos. Por ejemplo, si ganó $1,200 en intereses bancarios y $400 en dividendos, no necesitaría el Anexo B para declarar los ingresos, porque ni los intereses tributables ($1,200) ni los dividendos ordinarios ($400) superan los $1,500. Sin embargo, si tiene una cuenta extranjera con más de $10,000, sí debe presentar el Anexo B para responder las preguntas de la Parte III.

Además, ciertos contribuyentes deben presentar el Anexo B independientemente del monto de sus ingresos, como aquellos que tienen autoridad de firma sobre una cuenta extranjera o que recibieron distribuciones de un fideicomiso extranjero.

Tipos de ingresos por intereses

La Parte I del Anexo B le pide que enumere el nombre de cada pagador y el monto del interés tributable que recibió. Estas son las formas más comunes de intereses que deben declararse:

Intereses tributables

- Cuentas bancarias y de cooperativas de crédito: intereses de cuentas corrientes, de ahorro y del mercado monetario.

- Certificados de depósito (CD): intereses ganados, incluso si no se retiraron.

- Bonos corporativos: intereses de bonos emitidos por empresas.

- Hipotecas financiadas por el vendedor: intereses recibidos de una hipoteca privada que usted posee.

- Letras y notas del Tesoro de EE. UU.: los intereses son tributables para fines federales.

- Intereses del extranjero: los intereses de bancos no estadounidenses son totalmente tributables.

Intereses exentos de impuestos

Los intereses exentos de impuestos, como los de los bonos municipales, se declaran en un recuadro separado en el Anexo B, pero no se incluyen en el total tributable. El IRS aún quiere verlos, así que no los omita por completo. Anote el total en la línea 1 de la Parte I; la hoja de trabajo luego los resta para llegar al interés tributable.

Según las instrucciones del IRS, debe anotar de todos modos el pagador y el monto de los intereses exentos de impuestos aunque no estén gravados.

Tipos de ingresos por dividendos

La Parte II cubre los dividendos ordinarios. La mayoría de los dividendos de acciones, fondos mutuos y fideicomisos de inversión en bienes raíces (REIT) entran en esta categoría. Incluso si algunos de esos dividendos califican para tasas más bajas de ganancias de capital, usted declara el monto ordinario completo en el Anexo B.

Dividendos ordinarios

Su Formulario 1099-DIV, casilla 1a, muestra el total de dividendos ordinarios. Ese es el número que debe anotar. Los dividendos calificados son un subconjunto y se calculan más adelante en su Formulario 1040. No reste los dividendos calificados en el Anexo B.

Los dividendos de cooperativas de crédito y de ciertas cooperativas no se llaman dividendos; se declaran como intereses. Así que revise sus formularios cuidadosamente.

Cómo funciona el Anexo B con el Formulario 1040

El Anexo B fluye directamente hacia su Formulario 1040. El total de intereses tributables de la línea 4 del Anexo B va a la línea 2b del Formulario 1040. El total de dividendos ordinarios de la línea 6 va a la línea 3b del Formulario 1040. Si tiene dividendos calificados, estos se trasladan a la línea 3a del 1040 después de completar la Hoja de Trabajo de Dividendos Calificados y Ganancias de Capital.

Usar una calculadora de sueldo para estimar su impuesto sobre la renta puede ayudarle a ver cómo los intereses y dividendos adicionales impactan su categoría impositiva. Es útil calcular su salario neto después de contabilizar estos ingresos. También puede usar una calculadora de salario después de impuestos para incorporar sus ganancias de inversión en un panorama completo.

Cómo llenar el Anexo B paso a paso

Repasemos cada parte del formulario. Tómese su tiempo y reúna sus formularios 1099-INT, 1099-DIV y cualquier estado de cuenta de cuentas en el extranjero.

Parte I: Ingresos por intereses

Línea 1: Enumere el nombre de cada pagador. Si tiene más entradas que espacio, adjunte una declaración por separado con la misma información.

Anote el monto del interés tributable de cada uno. Súmelos y escriba el total en la línea 2.

Línea 3: Interés excluible de los bonos de ahorro estadounidenses serie EE o I utilizados para educación superior. Siga las instrucciones para ver si califica.

Línea 4: Reste la línea 3 de la línea 2. Este es su interés tributable total que pasará al Formulario 1040.

Si tiene intereses exentos de impuestos, anótelos al final de la Parte I e incluya el total. No los sume a la línea tributable.

Ejemplo: Recibió $1,820 de First National Bank y $230 de una cooperativa de crédito. Ambos son tributables. Enumere ambos pagadores, sume a $2,050. No aplica exclusión, por lo que la línea 4 es $2,050.

Parte II: Dividendos ordinarios

Línea 5: Enumere los nombres de los pagadores y los montos de dividendos ordinarios del Formulario 1099-DIV, casilla 1a. Súmelos todos y anote el total en la línea 6.

Ese total también va a la línea 3b del Formulario 1040. Sus dividendos calificados se ingresarán directamente en la línea 3a del Formulario 1040 después de usar la hoja de trabajo.

Parte III: Cuentas en el extranjero y fideicomisos extranjeros

Esta sección es crucial y el IRS la examina de cerca. Lea cada pregunta con atención.

Pregunta 7a: “¿En algún momento del año tributario, tuvo un interés financiero o autoridad de firma sobre una cuenta financiera ubicada en un país extranjero?” Marque “Sí” si el valor total de todas esas cuentas superó los $10,000 en cualquier momento del año. Incluso un breve pico cuenta.

Si responde Sí, es posible que deba presentar electrónicamente el Formulario 114 del FinCEN (FBAR). El Anexo B pide el nombre del país o países.

Pregunta 8: Pregunta si recibió una distribución de un fideicomiso extranjero, o fue el otorgante o cedente del mismo. Responda honestamente. Si responde que sí, es posible que deba presentar el Formulario 3520 o 3520-A.

Declaración de cuentas financieras en el extranjero

Las preguntas sobre cuentas extranjeras en el Anexo B son una puerta de entrada a obligaciones de declaración adicionales. Si marca “Sí” en la pregunta 7a, es posible que deba presentar electrónicamente un FBAR. El FBAR es independiente de su declaración de impuestos y tiene su propia fecha de vencimiento. Deberá informar el valor máximo de la cuenta durante el año. Esta obligación existe incluso si la cuenta no generó ningún interés tributable.

Si tiene activos financieros en el extranjero por encima de ciertos umbrales, también podría necesitar el Formulario 8938, Declaración de Activos Financieros Extranjeros Especificados. El Anexo B no reemplaza ese formulario; es solo el primer lugar donde declara la existencia de dichas cuentas.

Anexo B frente a otros anexos del IRS

| Anexo | Propósito |

|---|---|

| Anexo B | Intereses y dividendos ordinarios, cuentas extranjeras |

| Anexo D | Ganancias y pérdidas de capital por inversiones |

| Anexo C | Ganancias o pérdidas del negocio (trabajo por cuenta propia) |

| Anexo E | Bienes raíces de alquiler, regalías, sociedades |

Muchos contribuyentes presentan múltiples anexos. Por ejemplo, podría tener intereses en el Anexo B y ganancias de capital en el Anexo D por la venta de acciones. Son independientes, pero ambos afectan su ingreso bruto ajustado.

Errores comunes con el Anexo B

- Omitir los intereses exentos de impuestos. Incluso si no están gravados, debe anotarlos en la Parte I o arriesgarse a un aviso del IRS.

- Olvidar la casilla de cuenta extranjera. Si accidentalmente responde “No” cuando debía responder “Sí”, pueden aplicarse multas. Si es necesario, enmiende con el Formulario 1040-X.

- Confundir dividendos calificados y ordinarios. Solo el monto ordinario va en el Anexo B. No declare solo los dividendos calificados o montos netos.

- Omitir pagadores pequeños. Si el total supera los $1,500, debe enumerar a cada pagador individualmente, incluso si uno pagó solo $1.

- No usar el nombre correcto del pagador. Use el nombre exactamente como aparece en el 1099-INT o 1099-DIV.

Presentación electrónica

El sistema e-file del IRS admite el Anexo B sin problemas. Cuando usa un programa de impuestos o un profesional, el proceso de entrevista le indicará cuándo necesita el Anexo B. El programa llena automáticamente las líneas y transfiere los totales al Formulario 1040. Si presenta en papel, asegúrese de adjuntar el Anexo B detrás del Formulario 1040 en el orden de la secuencia numérica.

Ejemplos de cómo completar el Anexo B

Escenario 1 – Intereses simples superiores a $1,500: María tiene una cuenta de ahorros que generó $1,650 y un CD que generó $200. Ambos son tributables. Enumera ambos pagadores en el Anexo B, totaliza $1,850 en la línea 4 y lo transfiere a su 1040. No tiene cuentas en el extranjero.

Escenario 2 – Dividendos más cuenta extranjera: James recibió $900 en dividendos ordinarios (sin intereses). El total de sus dividendos está por debajo de $1,500, pero tiene una cuenta bancaria en Canadá que alcanzó los $12,000 durante el año. Debe presentar el Anexo B únicamente para responder “Sí” a la pregunta 7a y anotar Canadá. También debe presentar electrónicamente el FBAR.

¿Quiere ver cómo los ingresos por inversiones cambian su salario? Calcule su salario neto estimado

Si utiliza una herramienta gratuita como la de freeaiden.com para estimar impuestos, recuerde verificar siempre con los formularios del IRS.

Preguntas frecuentes sobre el Anexo B

¿Qué es el Anexo B?

El Anexo B es un formulario del IRS que se usa junto con el Formulario 1040 para declarar los intereses tributables y los dividendos ordinarios que en total superen los $1,500. También pregunta si tiene cuentas bancarias en el extranjero o intereses en fideicomisos extranjeros.

¿Quién debe presentar el Anexo B?

Debe presentar el Anexo B si el total de sus intereses tributables y/o dividendos ordinarios supera los $1,500, o si tuvo una cuenta bancaria en el extranjero con un saldo superior a $10,000 en cualquier momento del año, recibió una distribución de un fideicomiso extranjero o tuvo participación en un fideicomiso extranjero.

¿Necesito el Anexo B si los intereses de mi banco son inferiores a $1,500?

Si el total de sus intereses tributables y dividendos ordinarios es de $1,500 o menos, y no está obligado a informar cuentas o fideicomisos extranjeros, por lo general no necesita presentar el Anexo B. Sin embargo, debe declarar esos ingresos en su Formulario 1040.

¿Qué tipos de intereses deben declararse en el Anexo B?

Debe declarar los intereses tributables de cuentas bancarias, cuentas de cooperativas de crédito, certificados de depósito, bonos corporativos y los intereses de hipotecas financiadas por el vendedor. Los intereses exentos de impuestos se enumeran por separado, pero no se gravan.

¿Los dividendos ordinarios siempre son tributables?

Los dividendos ordinarios generalmente se gravan como ingreso ordinario, a menos que califiquen como dividendos calificados, los cuales se gravan a tasas más bajas de ganancias de capital. El Anexo B declara el total de dividendos ordinarios; la porción calificada se calcula en el Formulario 1040.

¿Qué activa las preguntas sobre cuentas en el extranjero en el Anexo B?

Si tuvo un interés o autoridad de firma sobre una cuenta financiera en el extranjero con un saldo superior a $10,000 en cualquier momento del año, debe marcar “Sí” en la Parte III y es posible que deba presentar el Formulario 114 del FinCEN (FBAR). También aplican las preguntas sobre fideicomisos extranjeros.

¿Puedo presentar electrónicamente el Anexo B?

Sí. El Anexo B es totalmente compatible con la presentación electrónica (e-file) del IRS. La mayoría de los programas de impuestos comerciales y los proveedores autorizados de e-file incluyen el formulario automáticamente cuando los umbrales de intereses, dividendos o cuentas extranjeras lo requieren.

¿Dónde encuentro los totales de mis intereses y dividendos?

Consulte el Formulario 1099-INT para los ingresos por intereses y el Formulario 1099-DIV para los ingresos por dividendos. El resumen de fin de año de su corredor de bolsa también enumera estos montos. Si tiene varios pagadores, enumere cada uno por separado en el Anexo B.

¿Qué sucede si me olvido de marcar la casilla de cuenta extranjera?

No responder verazmente a las preguntas sobre cuentas extranjeras puede acarrear sanciones graves. El IRS cruza la información de las presentaciones del FBAR y del Formulario 8938 con el Anexo B. Si descubre una omisión, enmiende su declaración usando el Formulario 1040-X.

¿El Anexo B es lo mismo que el Anexo D?

No. El Anexo B declara los ingresos por intereses y dividendos. El Anexo D declara las ganancias y pérdidas de capital por la venta de inversiones. Es posible que necesite ambos si vende acciones u otros activos, pero tienen propósitos diferentes.

Revise las instrucciones oficiales del Anexo B del IRS antes de presentar su declaración de impuestos.

Ver información oficial del Anexo BCómo completar el Anexo B con confianza

Completar correctamente el Anexo B significa verificar cuidadosamente los totales de intereses y dividendos, enumerar a cada pagador y responder verazmente a las preguntas sobre cuentas extranjeras. Tenga a mano sus formularios 1099-INT y 1099-DIV antes de comenzar. Si tuvo una cuenta extranjera que superó los $10,000 aunque fuera por un día, marque “Sí” en la línea 7a. Es mejor presentar el FBAR de forma innecesaria que omitir la declaración. Guarde copias de sus estados de cuenta de corretaje y registros bancarios con su archivo de impuestos.

Usar una calculadora confiable para proyectar sus impuestos también puede ayudar. Calcule su salario neto después de los ingresos de inversión