IRS अनुसूची बी: ब्याज, लाभांश और विदेशी खातों की रिपोर्टिंग के लिए पूर्ण मार्गदर्शिका

अंतिम अपडेट: 2026 | एक वित्तीय विश्लेषक और IRS कर शिक्षा शोधकर्ता द्वारा समीक्षित।

अपने कर रिटर्न पर वास्तव में क्या रिपोर्ट करना है, यह समझना आपको अनुपालन में रखता है और महंगी गलतियों को रोकता है। अनुसूची बी उन रूपों में से एक है जो वास्तव में उससे कहीं अधिक जटिल लगता है। यह केवल वह जगह है जहाँ आप ब्याज आय, लाभांश आय सूचीबद्ध करते हैं, और कुछ महत्वपूर्ण विदेशी वित्तीय खाता प्रश्नों के उत्तर देते हैं। यह मार्गदर्शिका आपको आधिकारिक IRS अनुसूची बी निर्देशों के आधार पर प्रत्येक भाग से गुजारती है, ताकि आप विश्वास के साथ फाइल कर सकें।

अनुसूची बी एक IRS कर फ़ॉर्म है जिसका उपयोग करदाता $1,500 से अधिक के कर योग्य ब्याज और साधारण लाभांश की रिपोर्ट करने और विदेशी बैंक खातों या विदेशी ट्रस्टों का खुलासा करने के लिए करते हैं। यह फ़ॉर्म 1040 के साथ दायर किया जाता है जब कुछ आय या रिपोर्टिंग सीमाएँ पूरी होती हैं।

विषय सूची

- अनुसूची बी क्या है?

- अनुसूची बी किसे दाखिल करनी चाहिए?

- अनुसूची बी कब आवश्यक है?

- ब्याज आय के प्रकार

- लाभांश आय के प्रकार

- अनुसूची बी, फ़ॉर्म 1040 के साथ कैसे काम करती है

- अनुसूची बी को चरण-दर-चरण कैसे भरें

- विदेशी वित्तीय खाता रिपोर्टिंग

- अनुसूची बी बनाम अन्य IRS अनुसूचियाँ

- सामान्य अनुसूची बी गलतियाँ

- इलेक्ट्रॉनिक फाइलिंग

- अनुसूची बी पूरा करने के उदाहरण

- अनुसूची बी अक्सर पूछे जाने वाले प्रश्न

- आत्मविश्वास के साथ अनुसूची बी पूरा करना

अनुसूची बी क्या है?

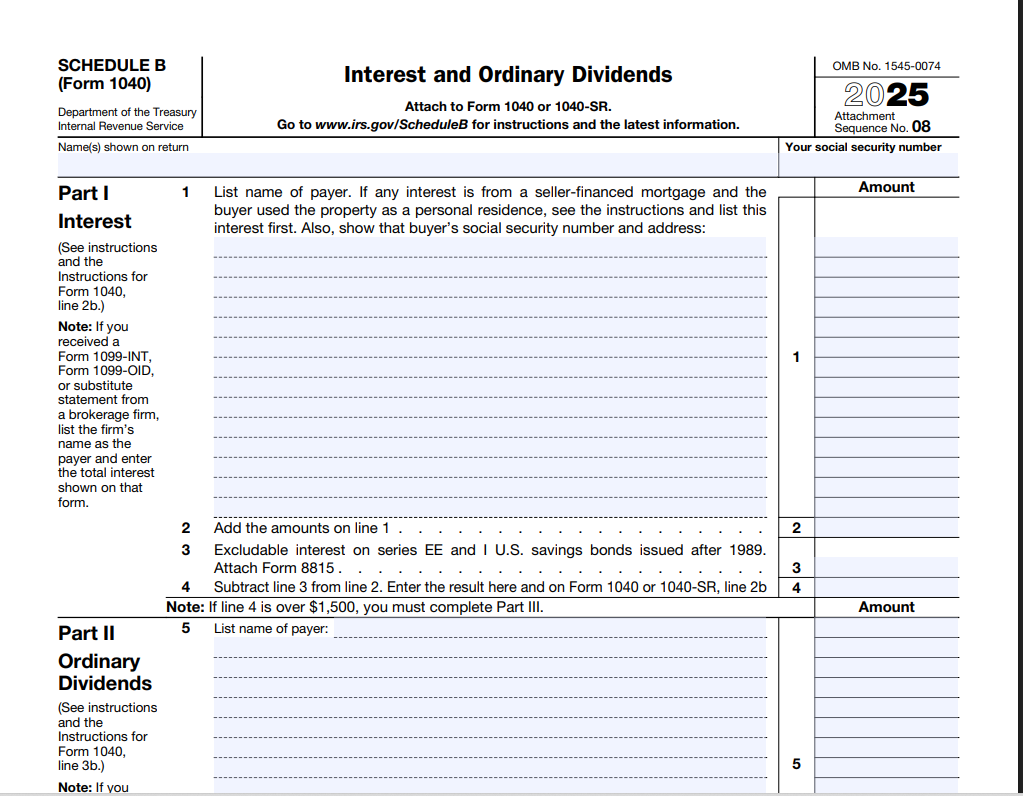

अनुसूची बी (फ़ॉर्म 1040) आपके व्यक्तिगत कर रिटर्न का एक अनुलग्नक है। इसका आधिकारिक शीर्षक "ब्याज और साधारण लाभांश" है। फ़ॉर्म तीन भागों में विभाजित है। भाग I ब्याज आय को कवर करता है, भाग II साधारण लाभांश की रिपोर्ट करता है, और भाग III विदेशी खातों और विदेशी ट्रस्टों के बारे में प्रश्न पूछता है। यहां तक कि अगर आपको इसके कारण अतिरिक्त कर नहीं देना है, तो अनुसूची बी को सही ढंग से दाखिल करना IRS को दिखाता है कि आपका पैसा कहाँ से आया।

अधिकांश लोग अनुसूची बी का सामना तब करते हैं जब उनके पास वर्ष के लिए संयुक्त ब्याज और लाभांश $1,500 से अधिक होता है। हालाँकि, विदेशी खाता प्रश्न फ़ॉर्म की मांग कर सकते हैं, भले ही आपकी आय उस सीमा से कम हो। यह मार्गदर्शिका आधिकारिक IRS अनुसूची बी निर्देशों और शैक्षिक कर संसाधनों पर आधारित है।

अनुसूची बी किसे दाखिल करनी चाहिए?

IRS मार्गदर्शन के अनुसार, यदि इनमें से कोई भी लागू होता है तो आपको अपने फ़ॉर्म 1040 के साथ अनुसूची बी संलग्न करनी होगी:

- आपकी कुल कर योग्य ब्याज आय $1,500 से अधिक है।

- आपका कुल साधारण लाभांश $1,500 से अधिक है।

- वर्ष के दौरान किसी भी समय आपके पास $10,000 से अधिक शेष राशि वाला कोई विदेशी बैंक या वित्तीय खाता था।

- आपने किसी विदेशी ट्रस्ट से वितरण प्राप्त किया, या आप उसके अनुदानकर्ता थे, या उसे हस्तांतरित करने वाले थे।

यदि इनमें से कोई भी स्थिति फिट नहीं बैठती है, तो आम तौर पर आपको अनुसूची बी की आवश्यकता नहीं है। लेकिन अपवादों के लिए हमेशा निर्देश पढ़ें। कभी-कभी थोड़ी मात्रा में विदेशी ब्याज या ट्रस्ट संबंध दाखिल करने की आवश्यकता को ट्रिगर करता है।

अनुसूची बी कब आवश्यक है?

फ़ॉर्म तब अनिवार्य हो जाता है जब आपकी रिपोर्ट करने योग्य कुल राशि $1,500 के आंकड़े को पार कर जाती है। यह सीमा ब्याज और लाभांश पर अलग-अलग लागू होती है। उदाहरण के लिए, यदि आपने बैंक ब्याज में $1,200 और लाभांश में $400 कमाए हैं, तो आपको आय रिपोर्टिंग के लिए अनुसूची बी की आवश्यकता नहीं होगी, क्योंकि न तो कर योग्य ब्याज ($1,200) और न ही साधारण लाभांश ($400) $1,500 से अधिक है। हालाँकि, यदि आपके पास $10,000 से अधिक का कोई विदेशी खाता है, तो भी आपको भाग III के प्रश्नों का उत्तर देने के लिए अनुसूची बी दाखिल करनी होगी।

साथ ही, कुछ करदाताओं को आय राशि की परवाह किए बिना अनुसूची बी दाखिल करनी होती है, जैसे कि जिनके पास किसी विदेशी खाते पर हस्ताक्षर करने का अधिकार है, या जिन्होंने विदेशी ट्रस्ट वितरण प्राप्त किया है।

ब्याज आय के प्रकार

अनुसूची बी का भाग I आपसे प्रत्येक भुगतानकर्ता का नाम और आपको प्राप्त कर योग्य ब्याज की राशि सूचीबद्ध करने के लिए कहता है। यहाँ ब्याज के सबसे सामान्य रूप दिए गए हैं जिनकी रिपोर्ट की जानी चाहिए:

कर योग्य ब्याज

- बैंक और क्रेडिट यूनियन खाते: चेकिंग, बचत और मुद्रा बाजार ब्याज।

- जमा प्रमाणपत्र (CD): अर्जित ब्याज, भले ही निकाला न गया हो।

- कॉर्पोरेट बॉन्ड: कंपनियों द्वारा जारी बॉन्ड से ब्याज।

- विक्रेता-वित्तपोषित बंधक: आपके द्वारा रखे गए निजी बंधक पर प्राप्त ब्याज।

- अमेरिकी ट्रेजरी बिल और नोट: संघीय उद्देश्यों के लिए ब्याज कर योग्य है।

- विदेशी ब्याज: गैर-अमेरिकी बैंकों से ब्याज पूरी तरह से कर योग्य है।

कर-मुक्त ब्याज

कर-मुक्त ब्याज, जैसे कि नगरपालिका बॉन्ड से, अनुसूची बी पर एक अलग बॉक्स में रिपोर्ट किया जाता है लेकिन कर योग्य कुल में शामिल नहीं किया जाता है। IRS अभी भी इसे देखना चाहता है, इसलिए इसे पूरी तरह से न छोड़ें। भाग I की पंक्ति 1 पर कुल दर्ज करें; वर्कशीट तब कर योग्य ब्याज पर पहुंचने के लिए इसे घटा देती है।

IRS मार्गदर्शन के अनुसार, आपको अभी भी कर-मुक्त ब्याज के भुगतानकर्ता और राशि को सूचीबद्ध करना होगा, भले ही उस पर कर न लगाया गया हो।

लाभांश आय के प्रकार

भाग II साधारण लाभांश को कवर करता है। स्टॉक, म्यूचुअल फंड और रियल एस्टेट निवेश ट्रस्ट (REIT) से अधिकांश लाभांश इस श्रेणी में आते हैं। भले ही उनमें से कुछ लाभांश कम पूंजीगत लाभ दरों के लिए अर्हता प्राप्त करते हों, आप अनुसूची बी पर पूर्ण साधारण राशि की रिपोर्ट करते हैं।

साधारण लाभांश

आपका फ़ॉर्म 1099-DIV बॉक्स 1a कुल साधारण लाभांश दिखाता है। यही वह संख्या है जिसे आप सूचीबद्ध करते हैं। योग्य लाभांश एक उपसमूह हैं और बाद में आपके फ़ॉर्म 1040 पर गणना की जाती है। अनुसूची बी पर योग्य लाभांश न घटाएं।

क्रेडिट यूनियनों और कुछ सहकारी समितियों से लाभांश को लाभांश नहीं कहा जाता है; उन्हें ब्याज के रूप में रिपोर्ट किया जाता है। इसलिए अपने फ़ॉर्मों की सावधानीपूर्वक जाँच करें।

अनुसूची बी, फ़ॉर्म 1040 के साथ कैसे काम करती है

अनुसूची बी सीधे आपके फ़ॉर्म 1040 में प्रवाहित होती है। अनुसूची बी पंक्ति 4 से कुल कर योग्य ब्याज फ़ॉर्म 1040 पंक्ति 2b में जाता है। पंक्ति 6 से कुल साधारण लाभांश फ़ॉर्म 1040 पंक्ति 3b में जाता है। यदि आपके पास योग्य लाभांश हैं, तो योग्य लाभांश और पूंजीगत लाभ कर वर्कशीट को पूरा करने के बाद उन्हें 1040 की पंक्ति 3a में ले जाया जाता है।

अपने आयकर का अनुमान लगाने के लिए पेचेक कैलकुलेटर का उपयोग करने से आपको यह देखने में मदद मिल सकती है कि अतिरिक्त ब्याज और लाभांश आपके कर ब्रैकेट को कैसे प्रभावित करते हैं। इस आय का हिसाब लगाने के बाद अपने टेक-होम पे की गणना करना सहायक होता है। आप अपनी निवेश आय को पूरी तस्वीर में शामिल करने के लिए करों के बाद वेतन कैलकुलेटर का भी उपयोग कर सकते हैं।

अनुसूची बी को चरण-दर-चरण कैसे भरें

आइए फ़ॉर्म के प्रत्येक भाग को देखें। अपना समय लें और अपने 1099-INT, 1099-DIV और किसी भी विदेशी खाता विवरण को इकट्ठा करें।

भाग I: ब्याज आय

पंक्ति 1: प्रत्येक भुगतानकर्ता का नाम सूचीबद्ध करें। यदि आपके पास स्थान से अधिक प्रविष्टियाँ हैं, तो समान जानकारी के साथ एक अलग विवरण संलग्न करें।

प्रत्येक से कर योग्य ब्याज की राशि दर्ज करें। उन्हें एक साथ जोड़ें और कुल पंक्ति 2 पर लिखें।

पंक्ति 3: उच्च शिक्षा के लिए उपयोग किए जाने वाले श्रृंखला EE या I यू.एस. बचत बॉन्ड से बहिष्करण योग्य ब्याज। यह देखने के लिए निर्देशों का पालन करें कि क्या आप अर्हता प्राप्त करते हैं।

पंक्ति 4: पंक्ति 3 को पंक्ति 2 से घटाएं। यह आपका कुल कर योग्य ब्याज है जो फ़ॉर्म 1040 में जाता है।

यदि आपके पास कोई कर-मुक्त ब्याज है, तो इसे भाग I के निचले भाग में सूचीबद्ध करें और कुल शामिल करें। इसे कर योग्य पंक्ति में न जोड़ें।

उदाहरण: आपको फर्स्ट नेशनल बैंक से $1,820 और एक क्रेडिट यूनियन से $230 प्राप्त हुए। दोनों कर योग्य हैं। दोनों भुगतानकर्ताओं को सूचीबद्ध करें, योग $2,050 है। कोई बहिष्करण लागू नहीं होता है, इसलिए पंक्ति 4 $2,050 है।

भाग II: साधारण लाभांश

पंक्ति 5: फ़ॉर्म 1099-DIV बॉक्स 1a से भुगतानकर्ता के नाम और साधारण लाभांश राशियाँ सूचीबद्ध करें। उन सभी को जोड़ें और कुल पंक्ति 6 पर दर्ज करें।

वह कुल फ़ॉर्म 1040 पंक्ति 3b में भी जाता है। वर्कशीट का उपयोग करने के बाद आपके योग्य लाभांश सीधे फ़ॉर्म 1040 पंक्ति 3a पर दर्ज किए जाएंगे।

भाग III: विदेशी खाते और विदेशी ट्रस्ट

यह खंड महत्वपूर्ण है, और IRS इसकी बारीकी से जाँच करता है। प्रत्येक प्रश्न को ध्यान से पढ़ें।

प्रश्न 7a: "कर वर्ष के दौरान किसी भी समय, क्या आपका किसी विदेशी देश में स्थित वित्तीय खाते में वित्तीय हित या हस्ताक्षर अधिकार था?" यदि वर्ष में किसी भी बिंदु पर ऐसे सभी खातों का कुल मूल्य $10,000 से अधिक हो जाता है, तो "हाँ" पर निशान लगाएं। यहां तक कि एक संक्षिप्त स्पाइक भी मायने रखता है।

यदि हाँ, तो आपको इलेक्ट्रॉनिक रूप से FinCEN फ़ॉर्म 114 (FBAR) दाखिल करने की आवश्यकता हो सकती है। अनुसूची बी देश(देशों) का नाम मांगती है।

प्रश्न 8: पूछता है कि क्या आपको किसी विदेशी ट्रस्ट से वितरण प्राप्त हुआ, या आप उसके अनुदानकर्ता थे, या उसे हस्तांतरित करने वाले थे। ईमानदारी से उत्तर दें। यदि हाँ, तो आपको फ़ॉर्म 3520 या 3520-A दाखिल करने की आवश्यकता हो सकती है।

विदेशी वित्तीय खाता रिपोर्टिंग

अनुसूची बी पर विदेशी खाता प्रश्न अतिरिक्त रिपोर्टिंग दायित्वों का प्रवेश द्वार हैं। यदि आप 7a पर "हाँ" की जाँच करते हैं, तो आपको FBAR ई-फाइल करने की आवश्यकता हो सकती है। FBAR आपके कर रिटर्न से अलग है और इसकी अपनी नियत तारीख है। आप वर्ष के दौरान खाते के अधिकतम मूल्य की रिपोर्ट करेंगे। यह आवश्यकता तब भी मौजूद रहती है, भले ही खाते ने कोई कर योग्य ब्याज उत्पन्न न किया हो।

यदि आपके पास कुछ सीमाओं से ऊपर विदेशी वित्तीय संपत्तियां हैं, तो आपको फ़ॉर्म 8938, विदेशी वित्तीय संपत्तियों का विवरण, की भी आवश्यकता हो सकती है। अनुसूची बी उस फ़ॉर्म को प्रतिस्थापित नहीं करती है; यह सिर्फ पहला स्थान है जहाँ आप ऐसे खातों के अस्तित्व की घोषणा करते हैं।

अनुसूची बी बनाम अन्य IRS अनुसूचियाँ

| अनुसूची | उद्देश्य |

|---|---|

| अनुसूची बी | ब्याज और साधारण लाभांश, विदेशी खाते |

| अनुसूची डी | निवेश से पूंजीगत लाभ और हानि |

| अनुसूची सी | व्यवसाय लाभ या हानि (स्वरोजगार) |

| अनुसूची ई | किराये की अचल संपत्ति, रॉयल्टी, भागीदारी |

कई करदाता कई अनुसूचियाँ दाखिल करते हैं। उदाहरण के लिए, आपके पास अनुसूची बी पर ब्याज और स्टॉक की बिक्री से अनुसूची डी पर पूंजीगत लाभ हो सकता है। वे स्वतंत्र हैं लेकिन दोनों आपकी समायोजित सकल आय को प्रभावित करते हैं।

सामान्य अनुसूची बी गलतियाँ

- कर-मुक्त ब्याज गायब होना। भले ही इस पर कर न लगाया गया हो, फिर भी आपको इसे भाग I में सूचीबद्ध करना होगा या IRS नोटिस का जोखिम उठाना होगा।

- विदेशी खाता चेकबॉक्स भूल जाना। यदि आप गलती से "नहीं" का उत्तर देते हैं जब आपको "हाँ" कहना चाहिए था, तो दंड लागू हो सकता है। यदि आवश्यक हो तो फ़ॉर्म 1040-X के साथ संशोधन करें।

- योग्य और साधारण लाभांश को भ्रमित करना। अनुसूची बी पर केवल साधारण राशि जाती है। केवल योग्य लाभांश या शुद्ध मात्रा की रिपोर्ट न करें।

- छोटे भुगतानकर्ताओं को छोड़ना। यदि कुल $1,500 से अधिक है, तो आपको प्रत्येक भुगतानकर्ता को व्यक्तिगत रूप से सूचीबद्ध करना होगा, भले ही किसी ने केवल $1 का भुगतान किया हो।

- सही भुगतानकर्ता नाम का उपयोग न करना। ठीक उसी नाम का उपयोग करें जैसा कि यह 1099-INT या 1099-DIV पर दिखाई देता है।

इलेक्ट्रॉनिक फाइलिंग

IRS ई-फाइल अनुसूची बी का मूल रूप से समर्थन करती है। जब आप सॉफ़्टवेयर या किसी पेशेवर का उपयोग करते हैं, तो साक्षात्कार प्रक्रिया तब फ़्लैग करेगी जब आपको अनुसूची बी की आवश्यकता होगी। सॉफ़्टवेयर स्वचालित रूप से पंक्तियों में भरता है और योग को फ़ॉर्म 1040 में स्थानांतरित करता है। यदि आप कागज पर दाखिल कर रहे हैं, तो अनुसूची बी को फ़ॉर्म 1040 के पीछे क्रम संख्या क्रम में संलग्न करना सुनिश्चित करें।

अनुसूची बी पूरा करने के उदाहरण

परिदृश्य 1 – $1,500 से अधिक साधारण ब्याज: मारिया के पास एक बचत खाता है जिसने $1,650 कमाए और एक सीडी जिसने $200 कमाए। दोनों कर योग्य हैं। वह दोनों भुगतानकर्ताओं को अनुसूची बी पर सूचीबद्ध करती है, पंक्ति 4 पर कुल $1,850, और इसे अपने 1040 में स्थानांतरित करती है। उसके पास कोई विदेशी खाता नहीं है।

परिदृश्य 2 – लाभांश प्लस विदेशी खाता: जेम्स को साधारण लाभांश में $900 (कोई ब्याज नहीं) प्राप्त हुआ। उसका कुल लाभांश $1,500 से कम है, लेकिन उसके पास कनाडा में एक विदेशी बैंक खाता है जो वर्ष के दौरान $12,000 तक पहुंच गया था। उसे केवल 7a पर "हाँ" का उत्तर देने और कनाडा को सूचीबद्ध करने के लिए अनुसूची बी दाखिल करनी होगी। उसे ई-फाइल FBAR भी करना होगा।

देखना चाहते हैं कि निवेश आय आपके पेचेक को कैसे बदलती है? अपने अनुमानित टेक-होम पे की गणना करें

यदि आप करों का अनुमान लगाने के लिए freeaiden.com जैसे मुफ्त टूल का उपयोग करते हैं, तो याद रखें कि IRS फ़ॉर्मों से सत्यापित करें।

अनुसूची बी अक्सर पूछे जाने वाले प्रश्न

अनुसूची बी क्या है?

अनुसूची बी एक IRS फ़ॉर्म है जिसका उपयोग फ़ॉर्म 1040 के साथ $1,500 से अधिक के कुल कर योग्य ब्याज और साधारण लाभांश की रिपोर्ट करने के लिए किया जाता है। यह यह भी पूछता है कि क्या आपके पास विदेशी बैंक खाते हैं या विदेशी ट्रस्टों में हित हैं।

अनुसूची बी किसे दाखिल करनी चाहिए?

यदि आपका कर योग्य ब्याज और/या साधारण लाभांश कुल मिलाकर $1,500 से अधिक है, या यदि वर्ष के किसी भी समय आपका विदेशी बैंक खाता $10,000 से अधिक शेष राशि वाला था, किसी विदेशी ट्रस्ट से वितरण प्राप्त किया, या किसी विदेशी ट्रस्ट में कोई हित था, तो आपको अनुसूची बी दाखिल करनी होगी।

यदि मेरा बैंक ब्याज $1,500 से कम है तो क्या मुझे अनुसूची बी की आवश्यकता है?

यदि आपका कुल कर योग्य ब्याज और साधारण लाभांश दोनों $1,500 या उससे कम हैं, और आपको विदेशी खातों या ट्रस्टों की रिपोर्ट करने की आवश्यकता नहीं है, तो आम तौर पर आपको अनुसूची बी दाखिल करने की आवश्यकता नहीं है। हालाँकि, आपको अभी भी अपने फ़ॉर्म 1040 पर आय की रिपोर्ट करनी होगी।

अनुसूची बी पर किस प्रकार के ब्याज की रिपोर्ट की जानी चाहिए?

आपको बैंक खातों, क्रेडिट यूनियन खातों, जमा प्रमाणपत्रों, कॉरपोरेट बॉन्ड और विक्रेता-वित्तपोषित बंधक से ब्याज की रिपोर्ट करनी होगी। कर-मुक्त ब्याज अलग से सूचीबद्ध किया जाता है लेकिन उस पर कर नहीं लगता।

क्या साधारण लाभांश हमेशा कर योग्य होते हैं?

साधारण लाभांश आम तौर पर सामान्य आय के रूप में कर योग्य होते हैं जब तक कि उन्हें योग्य लाभांश के रूप में वर्गीकृत न किया जाए, जिन पर कम पूंजीगत लाभ दरों पर कर लगता है। अनुसूची बी कुल साधारण लाभांश की रिपोर्ट करती है; योग्य भाग का आकलन फ़ॉर्म 1040 पर किया जाता है।

अनुसूची बी पर विदेशी खाते के प्रश्न क्या ट्रिगर करते हैं?

यदि आपके पास वर्ष के दौरान किसी भी समय $10,000 से अधिक शेष राशि वाले किसी विदेशी वित्तीय खाते में हित या हस्ताक्षर अधिकार था, तो आपको भाग III में 'हाँ' की जाँच करनी होगी और आपको FinCEN फ़ॉर्म 114 (FBAR) दाखिल करना पड़ सकता है। विदेशी ट्रस्टों के बारे में प्रश्न भी लागू होते हैं।

क्या मैं अनुसूची बी ई-फाइल कर सकता हूं?

हां। अनुसूची बी IRS ई-फाइल द्वारा पूरी तरह समर्थित है। अधिकांश वाणिज्यिक कर सॉफ्टवेयर और अधिकृत ई-फाइल प्रदाता ब्याज, लाभांश या विदेशी खाता सीमा की आवश्यकता होने पर स्वचालित रूप से फ़ॉर्म शामिल करते हैं।

मुझे अपने ब्याज और लाभांश का योग कहां मिलेगा?

ब्याज आय के लिए फ़ॉर्म 1099-INT और लाभांश आय के लिए फ़ॉर्म 1099-DIV देखें। आपका ब्रोकरेज वर्ष-अंत सारांश भी इन राशियों को सूचीबद्ध करता है। यदि आपके कई भुगतानकर्ता हैं, तो प्रत्येक को अनुसूची बी पर अलग-अलग सूचीबद्ध करें।

यदि मैं विदेशी खाता बॉक्स को चेक करना भूल जाऊं तो क्या होगा?

विदेशी खाता प्रश्नों का सच्चाई से उत्तर न देने पर गंभीर दंड हो सकता है। IRS FBAR फाइलिंग और फ़ॉर्म 8938 की अनुसूची बी के साथ क्रॉस-चेक करता है। यदि आपको कोई चूक पता चलती है, तो फ़ॉर्म 1040-X का उपयोग करके अपना रिटर्न संशोधित करें।

क्या अनुसूची बी, अनुसूची डी के समान है?

नहीं। अनुसूची बी ब्याज और लाभांश आय की रिपोर्ट करती है। अनुसूची डी निवेश की बिक्री से पूंजीगत लाभ और हानि की रिपोर्ट करती है। यदि आप स्टॉक या अन्य परिसंपत्तियां बेचते हैं तो दोनों की आवश्यकता हो सकती है, लेकिन वे विभिन्न उद्देश्यों की पूर्ति करते हैं।

अपना कर रिटर्न दाखिल करने से पहले आधिकारिक IRS अनुसूची बी निर्देशों की समीक्षा करें।

आधिकारिक अनुसूची बी जानकारी देखेंआत्मविश्वास के साथ अनुसूची बी पूरा करना

अनुसूची बी को सही करने का मतलब है अपने ब्याज और लाभांश के योग की सावधानीपूर्वक जांच करना, प्रत्येक भुगतानकर्ता को सूचीबद्ध करना और विदेशी खाता प्रश्नों का सच्चाई से उत्तर देना। शुरू करने से पहले अपने 1099-INT और 1099-DIV फ़ॉर्म अलग रखें। यदि आपके पास एक विदेशी खाता था जो एक दिन के लिए भी $10,000 से अधिक था, तो पंक्ति 7a पर "हाँ" चेक करें। प्रकटीकरण छूटने की तुलना में अनावश्यक रूप से FBAR दाखिल करना बेहतर है। अपनी ब्रोकरेज स्टेटमेंट और बैंक रिकॉर्ड की प्रतियां अपनी कर फ़ाइल के साथ रखें।

अपने कर का पूर्वानुमान लगाने के लिए एक विश्वसनीय कैलकुलेटर का उपयोग करना भी मदद कर सकता है। निवेश आय के बाद अपने टेक-होम पे की गणना करें