IRS 表格 B:申报利息、股息和外国账户的完整指南

最后更新:2026年 | 由金融分析师和 IRS 税务教育研究员审核。

准确了解需要在纳税申报表上申报的内容可以让您保持合规并防止代价高昂的错误。表格 B (Schedule B) 是听起来比实际更复杂的表格之一。它只是您列出利息收入、股息收入并回答几个关键的外国金融账户问题的地方。本指南基于 IRS 官方表格 B 说明,引导您完成每个部分,让您自信地提交报税表。

表格 B 是一种 IRS 税务表格,纳税人用它来申报超过 1,500 美元的应税利息和普通股息,并披露外国银行账户或外国信托。当满足某些收入或申报阈值时,它与 1040 表格一起提交。

目录

什么是表格 B?

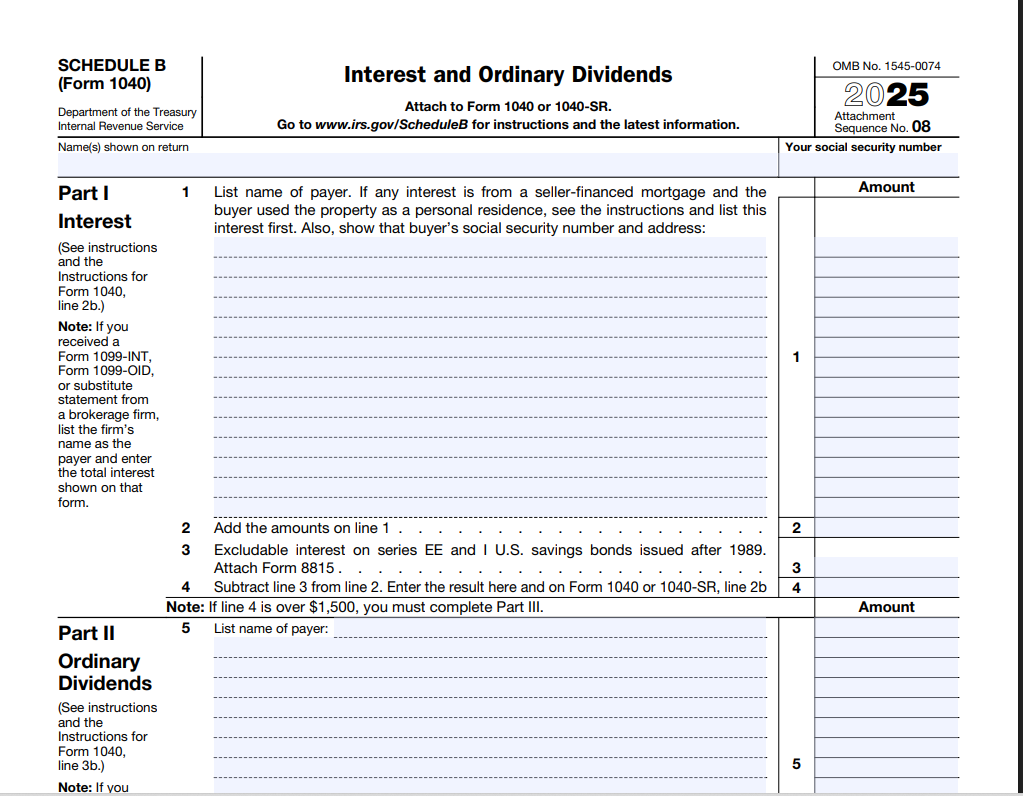

表格 B (1040 附表) 是您个人纳税申报表的附件。其官方标题为“利息和普通股息”。该表格分为三个部分。第一部分涵盖利息收入,第二部分报告普通股息,第三部分询问有关外国账户和外国信托的问题。即使您不需要因此缴纳额外税款,正确提交表格 B 也能向 IRS 展示您的资金来源。

大多数人是在当年的利息和股息合计超过 1,500 美元时遇到表格 B 的。然而,外国账户问题可能要求即使收入低于该阈值也要提交该表格。本指南基于 IRS 官方表格 B 说明和教育性税务资源。

谁必须提交表格 B?

根据 IRS 指导,如果符合以下任何情况,您必须将表格 B 附加到您的 1040 表格中:

- 您的应税利息总收入超过 1,500 美元。

- 您的普通股息总额超过 1,500 美元。

- 您在一年中的任何时候拥有余额超过 10,000 美元的外国银行或金融账户。

- 您从外国信托收到分配,或者是外国信托的授予人或转让人。

如果不符合这些情况,您通常不需要表格 B。但请务必阅读说明以了解例外情况。有时少量的外国利息或信托关系会触发申报要求。

何时需要表格 B?

一旦您的可报告总额超过 1,500 美元门槛,该表格即成为强制性要求。此限制分别适用于利息和股息。例如,如果您赚取了 1,200 美元的银行利息和 400 美元的股息,因为股息和利息各自都低于 1,500 美元,所以不需要在表格 B 上列出每个付款人,但仍需在 1040 表格第 2 行申报;如果应税利息超过 1,500 美元或普通股息超过 1,500 美元,则需要表格 B。因此,1,200 美元利息和 400 美元股息意味着两个类别均未超过 1,500 美元,因此不需要因收入申报而提交表格 B。但是,如果您有超过 10,000 美元的外国账户,您仍需提交表格 B 以回答第三部分的问题。

此外,某些纳税人无论收入金额多少都必须提交表格 B,例如那些拥有外国账户签字权或收到外国信托分配的人。

利息收入类型

表格 B 的第一部分要求您列出每个付款人的名称和您收到的应税利息金额。以下是必须申报的最常见利息形式:

应税利息

- 银行和信用合作社账户:支票账户、储蓄账户和货币市场利息。

- 定期存单 (CDs):赚取的利息,即使未提取。

- 公司债券:公司发行的债券利息。

- 卖方融资抵押贷款:您持有的私人抵押贷款收到的利息。

- 美国国库券和票据:利息联邦应税。

- 外国利息:来自非美国银行的利息完全应税。

免税利息

免税利息,如市政债券产生的利息,在表格 B 的一个单独框中报告,但不计入应税总额。IRS 仍然希望看到它,所以不要完全省略。在第 1 行输入总额;工作表随后将其减去以得出应税利息。

根据 IRS 指导,即使免税利息不征税,您仍必须列出付款人和金额。

股息收入类型

第二部分涵盖普通股息。来自股票、共同基金和房地产投资信托 (REITs) 的大部分股息都属于此类。即使其中一些股息符合较低的资本利得税率,您也应在表格 B 上报告全部普通金额。

普通股息

您的 1099-DIV 表格框 1a 显示普通股息总额。这就是您需要列出的数字。合格股息是其中的一个子集,将在您的 1040 表格上稍后计算。不要在表格 B 上减去合格股息。

来自信用合作社和某些合作社的股息不称为股息;它们作为利息报告。因此请仔细检查您的表格。

表格 B 如何与 1040 表格配合使用

表格 B 直接流入您的 1040 表格。表格 B 第 4 行的应税利息总额转入 1040 表格第 2b 行。第 6 行的普通股息总额转入 1040 表格第 3b 行。如果您有合格股息,在完成合格股息和资本利得税工作表后,它们将转入 1040 表格第 3a 行。

使用薪资计算器估算您的所得税可以帮助您了解额外的利息和股息如何影响您的税阶。有助于计算扣除这些收入后的实得工资。您还可以使用税后薪水计算器将投资收益纳入完整画面。

如何逐步填写表格 B

让我们遍历表格的每个部分。花时间收集您的 1099-INT、1099-DIV 和任何外国账户对账单。

第一部分:利息收入

第 1 行: 列出每个付款人的名称。如果您的条目多于空间,请附上包含相同信息的单独声明。

输入每个付款人的应税利息金额。将它们相加并将总额写在第 2 行。

第 3 行: 用于高等教育的 EE 系列或 I 系列美国储蓄债券的可排除利息。遵循说明查看您是否符合资格。

第 4 行: 用第 2 行减去第 3 行。这是您的应税利息总额,将转入 1040 表格。

如果您有任何免税利息,请在第一部分底部列出并包括总额。不要将其加入应税行。

示例: 您从 First National Bank 收到 1,820 美元,从信用合作社收到 230 美元。两者均为应税。列出两个付款人,总和为 2,050 美元。不适用排除项,因此第 4 行为 2,050 美元。

第二部分:普通股息

第 5 行: 列出付款人名称和来自 1099-DIV 表格框 1a 的普通股息金额。将它们全部相加并在第 6 行输入总额。

该总额也转入 1040 表格第 3b 行。您的合格股息将在使用工作表后直接输入到 1040 表格第 3a 行。

第三部分:外国账户和外国信托

这部分至关重要,IRS 会仔细审查。仔细阅读每个问题。

问题 7a: “在纳税年度内的任何时候,您是否拥有位于外国的金融账户的金融利益或签字权?”如果当年任何时候所有此类账户的总价值超过 10,000 美元,请勾选“是”。即使是短暂的峰值也算数。

如果是,您可能需要电子提交 FinCEN 114 表格 (FBAR)。表格 B 要求提供国家/地区名称。

问题 8: 询问您是否从外国信托收到分配,或者是外国信托的授予人或转让人。如实回答。如果是,您可能需要提交 3520 表格或 3520-A 表格。

外国金融账户申报

表格 B 上的外国账户问题是额外申报义务的门户。如果您在 7a 处勾选“是”,您可能需要电子提交 FBAR。FBAR 独立于您的纳税申报表,并有自己的截止日期。您将报告该账户当年的最高价值。即使账户没有产生任何应税利息,也存在此要求。

如果您的外国金融资产超过某些阈值,您可能还需要 8938 表格(特定外国金融资产声明)。表格 B 不能替代该表格;它只是您声明此类账户存在的第一站。

表格 B 与其他 IRS 附表的比较

| 附表 | 用途 |

|---|---|

| 表格 B | 利息和普通股息,外国账户 |

| 表格 D | 投资的资本利得和损失 |

| 表格 C | 业务利润或亏损(自雇) |

| 表格 E | 租赁房地产、版税、合伙企业 |

许多纳税人提交多个附表。例如,您可能在表格 B 上有利息,在出售股票的表格 D 上有资本利得。它们是独立的,但都会影响您的调整后总收入。

常见的表格 B 错误

- 遗漏免税利息。 即使不征税,您仍必须在第一部分列出它,否则可能会收到 IRS 通知。

- 忘记外国账户复选框。 如果您本应回答“是”却意外回答了“否”,可能会受到处罚。如有需要,请使用 1040-X 表格进行修改。

- 混淆合格股息和普通股息。 只有普通金额进入表格 B。不要只报告合格股息或净额。

- 遗漏小额付款人。 如果总额超过 1,500 美元,您必须单独列出每个付款人,即使其中一个只支付了 1 美元。

- 未使用正确的付款人名称。 使用 1099-INT 或 1099-DIV 上显示的准确名称。

电子申报

IRS 电子申报系统无缝支持表格 B。当您使用软件或专业人士时,访谈过程会在您需要表格 B 时发出标记。软件会自动填写各行并将总额转移到 1040 表格。如果您是纸质申报,请确保按顺序号将表格 B 附在 1040 表格后面。

填写表格 B 的示例

场景 1 – 简单的利息超过 1,500 美元: Maria 有一个储蓄账户赚取了 1,650 美元,还有一个 CD 赚取了 200 美元。两者均为应税。她在表格 B 上列出两个付款人,第 4 行总计 1,850 美元,并将其转入她的 1040 表格。她没有外国账户。

场景 2 – 股息加上外国账户: James 收到了 900 美元的普通股息(无利息)。他的股息总额低于 1,500 美元,但他有一个加拿大的外国银行账户,当年达到了 12,000 美元。他必须仅为了在 7a 处回答“是”并列出加拿大而提交表格 B。他还需要电子提交 FBAR。

想了解投资收益如何改变您的薪水?计算您的预估实得工资

如果您使用像 freeaiden.com 这样的免费工具来估算税款,请记住仍需用 IRS 表格进行验证。

表格 B 常见问题解答

什么是表格 B?

表格 B 是 IRS 的一种表格,与 1040 表格一起使用,用于申报总额超过 1,500 美元的应税利息和普通股息。它还询问您是否拥有外国银行账户或外国信托权益。

谁需要提交表格 B?

如果您的应税利息和/或普通股息总额超过 1,500 美元,或者您在一年中的任何时候拥有余额超过 10,000 美元的外国银行账户,收到过外国信托的分配,或拥有外国信托权益,则需要提交表格 B。

如果我的银行利息低于 1,500 美元,我需要表格 B 吗?

如果您的应税利息和普通股息总额均在 1,500 美元或以下,并且不需要申报外国账户或信托,通常不需要提交表格 B。但是,您仍必须在 1040 表格上申报这些收入。

哪些类型的利息必须在表格 B 上申报?

您必须申报来自银行账户、信用合作社账户、定期存单 (CD)、公司债券以及卖方融资抵押贷款的应税利息。免税利息需单独列出,但不征税。

普通股息总是应税的吗?

普通股息通常作为普通收入征税,除非它们被归类为合格股息(按较低的资本利得税率征税)。表格 B 申报普通股息总额;合格部分在 1040 表格上计算。

什么会触发表格 B 上的外国账户问题?

如果您在一年中的任何时候持有或拥有签字权的外国金融账户余额超过 10,000 美元,您必须在第三部分勾选“是”,并可能需要提交 FinCEN 114 表格 (FBAR)。同时也适用关于外国信托的问题。

我可以电子申报表格 B 吗?

可以。IRS 电子申报系统完全支持表格 B。大多数商业税务软件和授权的电子申报提供商会在利息、股息或外国账户达到阈值时自动包含该表格。

我在哪里可以找到我的利息和股息总额?

查看 1099-INT 表格以获取利息收入,查看 1099-DIV 表格以获取股息收入。您的经纪商年终摘要也会列出这些金额。如果您有多个付款人,请在表格 B 上分别列出每个付款人。

如果我忘记勾选外国账户框会发生什么?

未能如实回答外国账户问题可能导致严重的处罚。IRS 会将 FBAR 申报和 8938 表格与表格 B 进行交叉核对。如果您发现遗漏,请使用 1040-X 表格修改您的报税表。

表格 B 和表格 D 是一样的吗?

不。表格 B 申报利息和股息收入。表格 D 申报出售投资产生的资本利得和损失。如果您出售股票或其他资产,可能两者都需要,但它们的用途不同。

在提交纳税申报表之前,请查看 IRS 官方表格 B 说明。

查看官方表格 B 信息自信地完成表格 B

正确填写表格 B 意味着仔细检查您的利息和股息总额,列出每个付款人,并如实回答外国账户问题。开始前准备好您的 1099-INT 和 1099-DIV 表格。如果您有一个甚至只有一天超过 10,000 美元的外国账户,请在第 7a 行勾选“是”。不必要的提交 FBAR 比错过披露要好。将您的经纪商对账单和银行记录副本保存在税务文件中。

使用可靠的计算器预测您的税款也会有所帮助。计算投资收益后的实得工资