Schedule D (Formulario 1040): Ganancias y Pérdidas de Capital Explicadas

Contribuyente revisando el Schedule D del IRS para declarar ganancias y pérdidas de capital.

Presentar el Schedule D (Formulario 1040): Ganancias y Pérdidas de Capital Explicadas es obligatorio cada vez que vende acciones, bonos, criptomonedas, bienes raíces u otros activos de capital. El IRS utiliza este formulario para calcular sus ganancias imponibles y pérdidas permitidas. Muchas personas se sienten inseguras sobre qué declarar, cómo manejar los arrastres o por qué las ganancias a corto y largo plazo reciben un trato tan diferente. Esta guía lo acompaña por cada parte del Schedule D usando las instrucciones oficiales del IRS, para que pueda presentarlo correctamente y evitar errores costosos.

Tabla de Contenido

- ¿Qué es el Schedule D?

- ¿Quién debe presentar el Schedule D?

- ¿Qué son las ganancias de capital?

- ¿Qué son las pérdidas de capital?

- Ganancias de capital a corto plazo vs. largo plazo

- Cómo funciona el Schedule D

- Entendiendo el Formulario 8949

- Cómo declarar ventas de inversiones

- Reglas de deducción de pérdidas de capital

- Arrastre de pérdidas de capital

- El Schedule D y el Formulario 1040

- Reglas especiales para criptomonedas

- Errores comunes al presentar

- Preguntas frecuentes

¿Qué es el Schedule D (Formulario 1040): Ganancias y Pérdidas de Capital Explicadas?

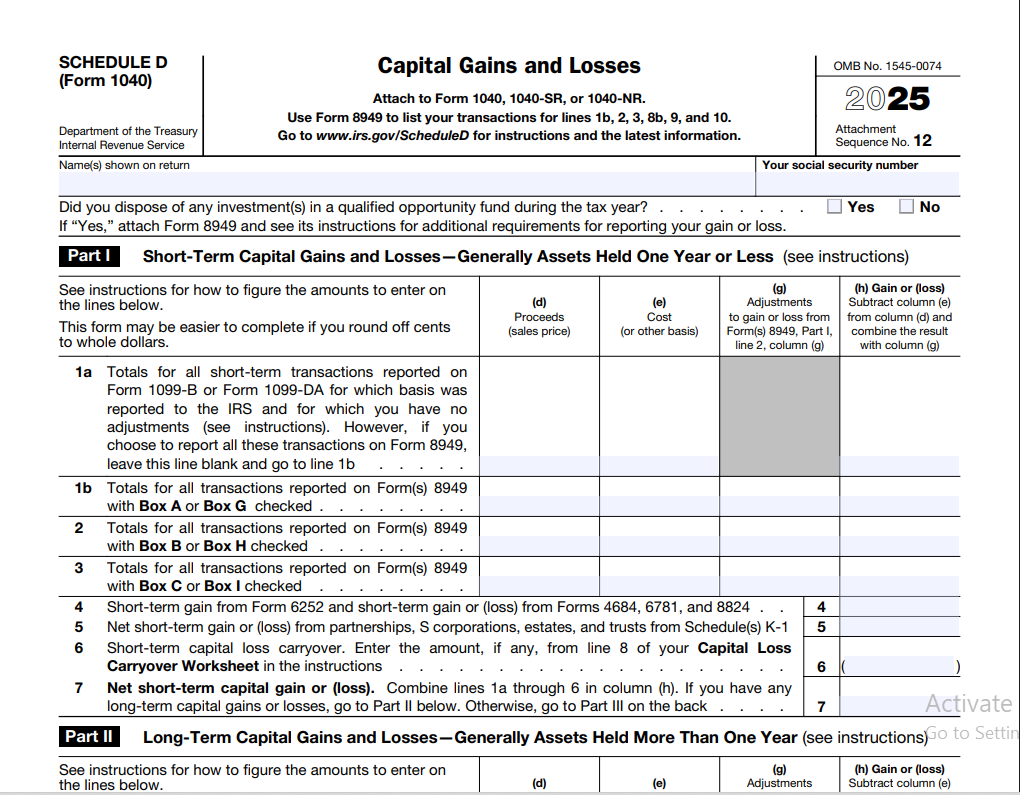

El Schedule D es el formulario del IRS donde usted calcula el resultado neto de todas sus transacciones de activos de capital durante el año fiscal. No se presenta solo, siempre se adjunta a su Formulario 1040. Según las instrucciones del IRS, usted usa el Schedule D para calcular la ganancia o pérdida de capital total después de combinar los resultados a corto y largo plazo.

El formulario en sí es relativamente corto, pero toma las cifras del Formulario 8949, donde se enumera cada venta individual. Luego, el Schedule D resume esos totales, aplica las reglas de compensación y determina si tiene una ganancia neta de capital (que puede tributar a tasas preferenciales) o una pérdida neta de capital (sujeta a límites de deducción).

Piense en el Schedule D como la tarjeta de puntuación final de su actividad de inversión. Si vendió acciones de un ETF, cerró una posición en criptomonedas o vendió una casa de vacaciones, esas transacciones finalmente llegan a este formulario. Las instrucciones del IRS para el Schedule D (Formulario 1040) ofrecen los pasos exactos línea por línea, y este artículo los explica en lenguaje sencillo.

¿Quién debe presentar el Schedule D?

Generalmente, debe presentar el Schedule D si durante el año fiscal tuvo alguna de las siguientes situaciones:

- Vendió o intercambió activos de capital como acciones, bonos, fondos mutuos, ETF o bienes raíces (a menos que la ganancia no sea imponible o la transacción esté excluida de otra manera).

- Recibió distribuciones de ganancias de capital de un fondo mutuo o REIT, incluso si no realizó ninguna venta.

- Declaró un arrastre de pérdidas de capital de un año anterior.

- Tuvo un valor sin valor o una deuda incobrable tratada como pérdida de capital.

- Recibió un Formulario 1099‑B, 1099‑S o un estado de cuenta de corretaje que muestre ventas de valores cubiertos o no cubiertos.

Sin embargo, si sus únicas ganancias de capital provienen de distribuciones de ganancias de capital que declara directamente en el Formulario 1040 sin necesidad del Schedule D, es posible que no tenga que presentarlo. Según las instrucciones del Schedule D del IRS, si cumple ciertas condiciones (como no tener otras transacciones de capital y no tener arrastres de pérdidas), puede declarar dividendos calificados y distribuciones de ganancias de capital solo en el Formulario 1040. Pero si tiene alguna venta de activos o un arrastre, el Schedule D se vuelve obligatorio.

¿Qué son las ganancias de capital?

Una ganancia de capital ocurre cuando vende un activo de capital por más de su base de costo. La base de costo es generalmente lo que pagó por el activo, incluidas las comisiones y ciertos ajustes. Por ejemplo, si compró 100 acciones por $5,000 y luego las vendió por $8,000, tiene una ganancia de capital de $3,000.

Las ganancias de capital se dividen en dos categorías: a corto plazo (mantenidas un año o menos) y a largo plazo (mantenidas más de un año). El período de tenencia comienza el día después de adquirir el activo y termina el día en que lo vende. Incluso una diferencia de un solo día puede cambiar drásticamente la tasa impositiva.

Según las guías del IRS, casi todo lo que posee y usa para fines personales o de inversión es un activo de capital, incluyendo su casa, automóvil, muebles y acciones. Pero ciertos bienes, como el inventario o las cuentas por cobrar comerciales, no son activos de capital, por lo que las ganancias correspondientes son ingresos ordinarios.

¿Qué son las pérdidas de capital?

Una pérdida de capital ocurre cuando vende un activo de capital por menos de su base ajustada. Si compró criptomonedas por $2,000 y las vendió por $1,200, tiene una pérdida de capital de $800. Las pérdidas pueden compensar ganancias dólar por dólar, lo cual es una valiosa herramienta de planificación fiscal. El IRS permite usar las pérdidas de capital para reducir su ingreso tributable, pero con límites específicos.

Sin embargo, no todas las pérdidas son deducibles. Las pérdidas por la venta de bienes de uso personal (como un automóvil personal vendido con pérdida) no son deducibles. Solo cuentan las pérdidas de bienes de inversión o activos comerciales. Y las reglas de venta ficticia (wash sale) pueden desautorizar una pérdida si recompra valores sustancialmente idénticos dentro de los 30 días antes o después de la venta.

Ganancias de capital a corto plazo vs. largo plazo

El período de tenencia determina si una ganancia es a corto o largo plazo, y la diferencia en la tasa impositiva es significativa. Las ganancias de capital a corto plazo se gravan como ingreso ordinario, lo que significa que pueden estar sujetas a tasas de hasta el 37% en 2026. Las ganancias de capital a largo plazo se benefician de tasas reducidas del 0%, 15% o 20%, según su ingreso tributable.

| Estado civil | Tasa 0% | Tasa 15% | Tasa 20% |

|---|---|---|---|

| Soltero | Hasta $47,025 | $47,026 – $518,900 | Más de $518,900 |

| Casado declarando en conjunto | Hasta $94,050 | $94,051 – $583,750 | Más de $583,750 |

| Jefe de familia | Hasta $63,000 | $63,001 – $551,350 | Más de $551,350 |

| Casado declarando por separado | Hasta $47,025 | $47,026 – $291,850 | Más de $291,850 |

*El Impuesto sobre el Ingreso Neto de Inversiones (NIIT) del 3.8% también puede aplicarse además de estas tasas para contribuyentes de altos ingresos.

Las pérdidas a corto plazo se compensan primero contra ganancias a corto plazo, y las pérdidas a largo plazo contra ganancias a largo plazo. Si los resultados son de signos opuestos, se combinan. Este orden de compensación importa porque puede preservar la tasa preferencial a largo plazo.

Cómo funciona el Schedule D

El Schedule D tiene tres partes principales. La Parte I maneja las ganancias y pérdidas de capital a corto plazo, la Parte II cubre las de largo plazo, y la Parte III calcula la ganancia o pérdida neta de capital total y aplica reglas especiales como la ganancia con tasa del 28% o la ganancia no recuperada de la Sección 1250 para bienes raíces.

Aquí tiene un flujo simplificado del proceso de presentación del Schedule D:

Según las instrucciones del IRS, primero complete el Formulario 8949 para cada categoría de transacción (corto plazo cubierto, corto plazo no cubierto, etc.) y luego transfiera los subtotales al Schedule D. No enumera las ventas individuales en el mismo Schedule D.

¿Necesita el formulario oficial? Descargue el Schedule D (Formulario 1040) directamente del IRS. Revise las instrucciones oficiales del IRS antes de completar su declaración.

Descargar Schedule D (Formulario 1040)Entendiendo el Formulario 8949

El Formulario 8949 es la hoja de detalle de transacciones. En él, enumera cada venta de un activo de capital, incluyendo la descripción, fecha de adquisición, fecha de venta, ingresos, base de costo y cualquier código de ajuste. El IRS exige que separe las transacciones en corto y largo plazo, y además entre aquellas cuya base fue reportada al IRS (cubiertas) y las que no.

Los códigos de ajuste comunes incluyen pérdida desautorizada por venta ficticia (código W), base incorrecta reportada (código B) o una pérdida no deducible de propiedad de uso personal (código L). Estos ajustes fluyen hacia la columna de ganancia o pérdida y aseguran que el Schedule D reciba las cifras netas correctas.

Puede presentar múltiples Formularios 8949 si tiene muchas transacciones, pero los totales de cada categoría se combinan en un solo número por categoría en el Schedule D. Si recibe un 1099‑B consolidado de su corredor, el estado de cuenta puede ya separar las operaciones a corto y largo plazo con ajustes, facilitando la transferencia de la información.

Cómo declarar ventas de inversiones

Acciones, bonos, ETF y fondos mutuos

Las ventas de estos valores se declaran en el Formulario 8949 y se resumen en el Schedule D. Su corredor normalmente le proporcionará la base de costo para valores cubiertos, pero para valores no cubiertos debe llevar usted mismo el control de la base. Si reinvirtió dividendos, esas compras adicionales aumentan su base y deben tenerse en cuenta para evitar pagar impuestos de más.

En el caso de las distribuciones de ganancias de capital de fondos mutuos, generalmente las declara directamente en la línea 7 del Formulario 1040 (distribuciones de ganancias de capital) si no tuvo otras transacciones de capital, pero si también vendió acciones, necesitará el Schedule D.

Ventas de bienes raíces

La venta de una residencia principal puede calificar para la exclusión de $250,000/$500,000 si cumple con las pruebas de propiedad y uso, pero aún podría necesitar declarar la venta en el Formulario 8949 y el Schedule D si recibe un Formulario 1099‑S o si la ganancia excede la exclusión. Las ventas de propiedades en alquiler implican la recuperación de depreciación (ganancia no recuperada de la Sección 1250), que se declara en el Schedule D.

Criptomonedas y activos digitales

El IRS trata las monedas virtuales como propiedad. Cada intercambio imponible —vender cripto por dinero fiduciario, intercambiar una moneda por otra, o usar cripto para comprar bienes— genera una ganancia o pérdida de capital. Debe declarar esto en el Formulario 8949 con el valor justo de mercado y la base. El Formulario 1040 de 2026 incluye una pregunta sobre activos digitales que debe responder, pero la ganancia o pérdida real va en el Schedule D. Cubrimos esto con más detalle a continuación.

Si tiene curiosidad sobre cómo estas ganancias afectan su panorama fiscal general, puede usar una calculadora de sueldo para modelar su ingreso después de impuestos. Sitios como FreeAiden también ofrecen herramientas gratuitas en línea para estimar su obligación tributaria total.

Reglas de deducción de pérdidas de capital

Si sus pérdidas de capital exceden sus ganancias de capital, tiene una pérdida neta de capital. El IRS le permite deducir hasta $3,000 de esa pérdida ($1,500 si es casado que declara por separado) contra otros ingresos, como salarios o intereses. Cualquier pérdida restante que supere ese límite no se desperdicia, se traslada a años futuros.

Por ejemplo, si tiene una pérdida neta a corto plazo de $4,000 y ninguna ganancia, puede deducir $3,000 en su declaración de 2026, y los $1,000 restantes se trasladan a 2027 como pérdida de capital a corto plazo. Este límite anual no ha cambiado en años y se aplica a la combinación de pérdidas netas a corto y largo plazo.

Tenga en cuenta que la deducción de $3,000 reduce su ingreso ordinario, lo cual puede ser valioso, pero debe aplicarla incluso si no detalla las deducciones. Según las instrucciones del IRS, debe declarar el arrastre en el Schedule D del próximo año.

Arrastre de pérdidas de capital

Cuando tiene una pérdida de capital mayor que el límite de deducción anual, la porción no utilizada se traslada indefinidamente hasta que se use por completo. El carácter de la pérdida (corto plazo o largo plazo) se conserva en el arrastre. Las reglas de orden exigen que las pérdidas a corto plazo se usen primero para compensar futuras ganancias a corto plazo, y las de largo plazo contra ganancias a largo plazo.

Supongamos que tiene una pérdida neta a largo plazo de $9,000 en 2026 y ninguna ganancia. Deduce $3,000 y traslada $6,000 a 2027 como pérdida a largo plazo. En 2027, tiene una ganancia a largo plazo de $4,000 y una ganancia a corto plazo de $1,000. La pérdida a largo plazo arrastrada primero compensa los $4,000 de ganancia a largo plazo, dejando $2,000 de pérdida a largo plazo que luego compensa la ganancia a corto plazo de $1,000, resultando en una pérdida neta a largo plazo de $1,000, que puede deducir hasta $3,000. Las instrucciones del Schedule D del IRS incluyen una Hoja de Trabajo de Arrastre de Pérdidas de Capital para ayudar a llevar el registro de estas cantidades cada año.

Vea cómo las ganancias de capital afectan su salario neto

Use nuestra calculadora gratuita de salario después de impuestos para estimar su ingreso neto después de impuestos sobre ganancias de capital.

Calcule su salario netoEl Schedule D y el Formulario 1040

La ganancia o pérdida neta de capital del Schedule D pasa directamente a la línea 7 del Formulario 1040. Si tiene una ganancia neta, aumenta su ingreso bruto ajustado (AGI), lo que podría afectar su elegibilidad para otros beneficios fiscales. Una pérdida neta (hasta $3,000) reduce su AGI, lo que podría aumentar su reembolso o disminuir su saldo a pagar.

Además, es posible que deba completar la Hoja de Trabajo de Dividendos Calificados y Ganancias de Capital o la Hoja de Trabajo del Impuesto del Schedule D si tiene ganancias a largo plazo o dividendos calificados. Estas hojas calculan el impuesto usando las tasas preferenciales, asegurando que no pague tasas de ingreso ordinario sobre ganancias a largo plazo.

Su estado civil también influye. Las parejas casadas que declaran en conjunto combinan sus ganancias y pérdidas de capital, mientras que los que declaran por separado deben declarar cada uno sus propias transacciones y se aplica el límite de pérdida de $1,500. Los estados con régimen de bienes gananciales pueden tener reglas especiales para los activos adquiridos durante el matrimonio.

Reglas especiales para criptomonedas y activos digitales

El IRS ha dejado claro que la moneda virtual es propiedad, no moneda. Cada vez que vende, intercambia o gasta criptomonedas, realiza una ganancia o pérdida igual a la diferencia entre el valor justo de mercado y su base. Eso significa que incluso comprar un café con Bitcoin es un hecho imponible.

Todas las transacciones con criptomonedas van en el Formulario 8949. La declaración de impuestos de 2026 pregunta: “¿En cualquier momento durante el año fiscal, recibió, vendió, intercambió o de alguna otra manera dispuso de algún activo digital?” Responder que sí requiere que incluya la ganancia o pérdida de capital resultante en el Schedule D. No hay una excepción mínima, y el IRS ha aumentado la fiscalización, por lo que es esencial mantener registros precisos de cada operación, incluidos airdrops y bifurcaciones.

En cuanto a las ventas ficticias, la regla de venta ficticia actualmente no se aplica a las criptomonedas porque el IRS las clasifica como propiedad, no como valores. Sin embargo, el Congreso ha considerado cambios, así que manténgase atento. Consulte siempre el sitio web oficial del IRS para las actualizaciones más recientes.

Errores comunes al presentar el Schedule D

- Olvidar ajustar la base por ventas ficticias. Si su corredor reportó la venta pero usted tuvo una venta ficticia, debe ingresar manualmente la pérdida desautorizada en el Formulario 8949 usando el código W.

- Omitir transacciones de criptomonedas. Muchos contribuyentes asumen que las pequeñas operaciones con cripto no cuentan, pero cada intercambio es declarable.

- No incluir los arrastres de pérdidas de capital. Si tuvo una pérdida el año pasado, debe incorporar el arrastre en el Schedule D de este año. No hacerlo significa que paga impuestos de más.

- Clasificar incorrectamente corto plazo vs. largo plazo. Revise la fecha de operación con cuidado; los errores en el período de tenencia cambian las tasas impositivas.

- No declarar ventas de bienes raíces que califican para la exclusión. Incluso si la ganancia está totalmente excluida, es posible que aún deba declarar la venta si recibió un Formulario 1099‑S.

- Contar dos veces los dividendos reinvertidos. Esos dividendos aumentan su base de costo; no contabilizarlos conduce a ganancias infladas.

Schedule D (Formulario 1040): Ganancias y Pérdidas de Capital Explicadas – Preguntas Frecuentes

1. ¿Necesito presentar el Schedule D si mi corredor reporta todo en un 1099‑B?

Sí, aún debe declarar las transacciones en el Formulario 8949 y resumirlas en el Schedule D. El IRS recibe una copia de su 1099‑B, y su declaración debe coincidir. Incluso si no se muestra ganancia o pérdida, debe incluirlo.

2. ¿Puedo deducir una pérdida por la venta de mi residencia personal?

No. La pérdida por la venta de una residencia personal no es deducible. Solo se pueden usar pérdidas de propiedades de inversión o negocio. Sin embargo, las ganancias hasta los límites de exclusión pueden estar libres de impuestos.

3. ¿Qué sucede si olvido incluir un arrastre de pérdida de capital?

Podría declarar ingresos más altos y pagar más impuestos de lo debido. Puede presentar una declaración enmendada usando el Formulario 1040‑X para corregirlo. Conserve su hoja de trabajo de arrastre para no perder el rastro de las pérdidas no utilizadas.

4. ¿Las distribuciones de ganancias de capital de fondos mutuos se declaran en el Schedule D?

No siempre. Si no vendió acciones y no tuvo otras transacciones de capital, puede declarar las distribuciones de ganancias de capital directamente en la línea 7 del Formulario 1040 sin el Schedule D. Consulte las instrucciones del Formulario 1040 para conocer las condiciones.

5. ¿Cómo afecta la regla de venta ficticia a mi Schedule D?

Si vende un valor con pérdida y compra valores sustancialmente idénticos dentro de los 30 días anteriores o posteriores, la pérdida se desautoriza. Debe agregar el monto desautorizado a la base de las nuevas acciones en el Formulario 8949 con el código W. Esto aumenta su ganancia o disminuye su pérdida cuando finalmente venda.

6. ¿Pago impuestos estatales sobre las ganancias de capital declaradas en el Schedule D?

La mayoría de los estados gravan las ganancias de capital como ingreso ordinario. Deberá consultar las reglas fiscales de su estado. El Schedule D federal solo calcula su ganancia tributable federal; la declaración estatal puede requerir un anexo separado.

7. ¿Los ingresos por minería de criptomonedas se declaran en el Schedule D?

Los ingresos por minería son generalmente ingresos ordinarios al valor justo de mercado el día que los recibió, declarados en el Schedule 1 o Schedule C. Cuando más tarde venda o intercambie las monedas minadas, la ganancia o pérdida va en el Formulario 8949 y el Schedule D.

8. ¿Puedo usar pérdidas de capital para compensar distribuciones de ganancias de capital?

Sí. Las pérdidas de capital primero compensan las distribuciones de ganancias de capital (que se tratan como ganancias a largo plazo) y cualquier otra ganancia de capital antes de que se aplique la deducción de $3,000 contra ingresos ordinarios.

9. ¿Qué pasa si vendí un activo heredado?

Los bienes heredados generalmente reciben una base escalonada al valor justo de mercado en la fecha de fallecimiento. Su ganancia o pérdida es la diferencia entre esa base escalonada y el precio de venta. Declárelo en el Formulario 8949 y el Schedule D.

10. ¿Cómo declaro una acción sin valor?

Si una acción pierde todo su valor, puede reclamar una pérdida de capital como si la hubiera vendido por $0 el último día del año fiscal. Ingrésela en el Formulario 8949 con la fecha correspondiente y la base. El período de tenencia determina si es a corto o largo plazo.

Cómo hacer bien el Schedule D

La preparación lo es todo a la hora de declarar ganancias y pérdidas de capital. Comience reuniendo cada Formulario 1099‑B, 1099‑S e informe de intercambio de criptomonedas que haya recibido. Cree una hoja de cálculo simple o use un software de impuestos para separar las transacciones por período de tenencia y ajustar por ventas ficticias y dividendos reinvertidos.

Antes de presentar, verifique que haya incluido los arrastres de pérdidas de capital de la declaración del año pasado. Si vendió bienes raíces, compruebe si califica para la exclusión de venta de vivienda y si recibió un 1099‑S. Para activos digitales, asegúrese de poder respaldar su base y el valor justo de mercado en el momento de cada operación.

Cuando transfiera los totales al Schedule D, compare la ganancia o pérdida neta con sus propios registros. Si tiene una pérdida grande, planifique cómo la deducción de $3,000 y el arrastre afectarán los años futuros. Usar una calculadora de sueldo confiable puede ayudarlo a ver cómo cambia su ingreso después de impuestos una vez que tenga en cuenta las ganancias de capital. Una declaración precisa ahora le ahorra avisos del IRS más adelante.

Tome el control de sus impuestos de inversión

Explore más recursos y herramientas gratuitas para calcular su salario neto después de contabilizar las ganancias de capital y otros ingresos.

Explorar recursos fiscales