Anexo F (Ganancias o Pérdidas de la Agricultura): Qué es y cómo presentarlo

Última actualización: julio de 2026

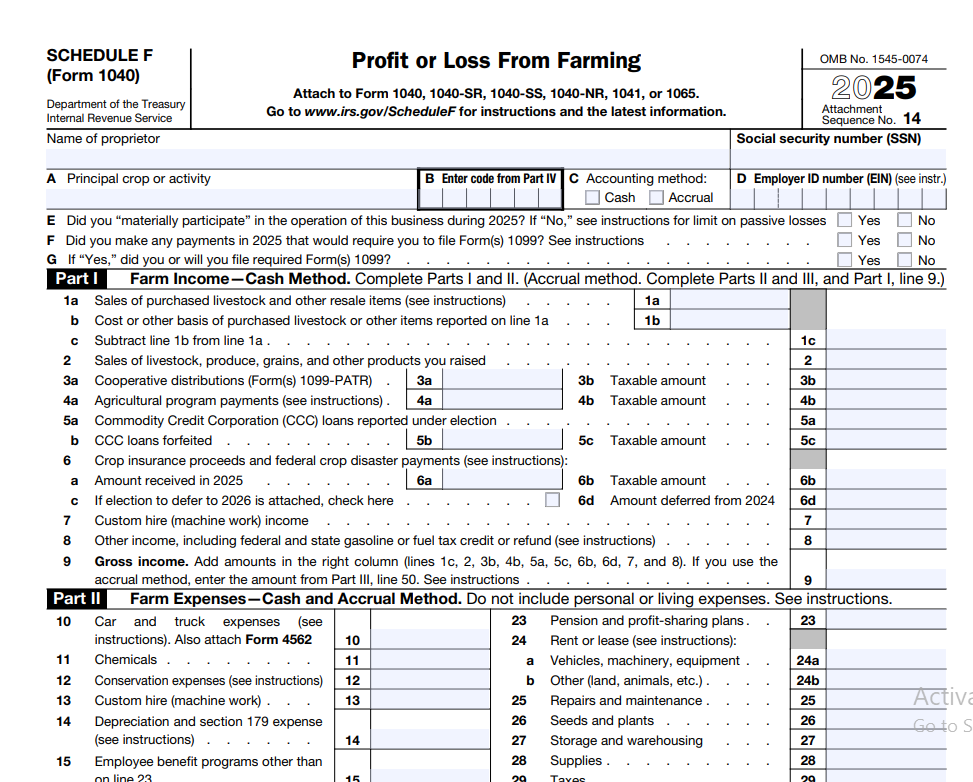

Formulario del IRS Anexo F (Ganancias o Pérdidas de la Agricultura) para declarar ingresos y gastos agrícolas.

Presentar impuestos como agricultor o ganadero no es lo mismo que presentar una declaración simple de W-2. Ya sea que cultives, críes ganado o operes un vivero especializado, el IRS quiere tener una imagen detallada de tus ingresos y gastos agrícolas. Ahí es donde entra el Anexo F (Ganancias o Pérdidas de la Agricultura). Es la piedra angular de la declaración de impuestos federal de un agricultor, y entenderlo puede ahorrarte dinero, prevenir auditorías y mantener tu operación funcionando sin problemas. Esta guía desglosa todo lo que necesitas saber, utilizando instrucciones oficiales del IRS y orientación de 2026.

Tabla de Contenidos

¿Qué es el Anexo F (Ganancias o Pérdidas de la Agricultura)?

El Anexo F es el formulario fiscal que los agricultores propietarios únicos utilizan para calcular la ganancia o pérdida anual de su negocio agrícola. Es parte de tu declaración de impuestos sobre la renta individual, el Formulario 1040. El formulario tiene dos partes principales: la Parte I enumera todas las fuentes de ingresos agrícolas, y la Parte II enumera los gastos agrícolas deducibles. Después de restar los gastos totales de los ingresos brutos, obtienes una ganancia o pérdida neta agrícola. Esa cifra neta determina cuánto de tus ingresos agrícolas es gravable y si debes impuesto sobre el trabajo por cuenta propia.

El IRS define la agricultura de manera muy amplia. Incluye el cultivo de tierras, la operación de una granja lechera, avícola o piscícola, la cría de ganado, el cultivo de frutas o nueces e incluso la operación de un rancho o plantación. Si estás en el negocio de producir productos agrícolas o hortícolas para la venta, es probable que seas un agricultor a efectos fiscales.

¿Quién debe presentar el Anexo F?

Debes presentar el Anexo F si eres un propietario único que dirige una operación agrícola y cumples con el umbral de ingresos o presentación del IRS. Esto se aplica a agricultores a tiempo completo, ganaderos a tiempo parcial e incluso "agricultores caballeros" si la actividad es un negocio, no una afición. Si tu granja está organizada como una sociedad, corporación o LLC gravada como corporación, no utilizarás el Anexo F; esas entidades utilizan otros formularios como el Formulario 1065 o el Formulario 1120. Pero para la mayoría de las granjas familiares y productores independientes, el Anexo F es el formulario correcto.

Incluso si tu granja mostró una pérdida durante el año, igual debes presentar el Anexo F si participaste materialmente en la operación. La pérdida puede compensar otros ingresos en tu Formulario 1040, sujeta a ciertas limitaciones.

¿Qué ingresos agrícolas deben declararse?

Todos los ingresos conectados con tu actividad agrícola deben declararse en el Anexo F, incluso si no recibiste un formulario 1099. El IRS quiere ver el alcance completo de tus ingresos agrícolas. Los ingresos pueden llegar de muchas formas, y cada una tiene una línea específica en el formulario.

Categorías comunes de ingresos agrícolas

| Tipo de ingreso | Línea(s) del Anexo F | Ejemplos |

|---|---|---|

| Ventas de ganado y productos criados | 1a, 1b | Terneros, trigo, tomates, heno |

| Ventas de ganado comprado y artículos para reventa | 1a, 1b | Ganado de engorde comprado para reventa |

| Ventas de ganado de cría/lechero/deporte | 2, 3a, 3b | Venta de una vaca lechera utilizada para cría |

| Distribuciones de cooperativas | 5a–5c | Dividendos de patronazgo de una cooperativa |

| Pagos de programas agrícolas | 6a–6c | Pagos de ARC, PLC, programa de reserva de conservación |

| Ingresos por seguro de cultivos | 8 (otros ingresos) | Indemnización por pérdida por sequía |

| Ingresos por trabajo a destajo | 7 | Arar o cosechar para vecinos |

Por ejemplo, si vendes 30 toros en una subasta por $52,000 y también recibes $4,800 de un programa federal de conservación, debes declarar ambos. La venta de animales criados va en las líneas 1a y 1b, mientras que los pagos del gobierno van en las líneas 6a–6c. Las distribuciones de cooperativas, como los reembolsos de patronazgo de una cooperativa de granos, se declaran en las líneas 5a–5c, y es posible que debas ajustar cualquier asignación de retención por unidad.

Gastos agrícolas que puedes deducir

Los agricultores pueden deducir gastos ordinarios y necesarios pagados o incurridos durante el año fiscal para operar el negocio. "Ordinario" significa común en la industria agrícola; "necesario" significa útil y apropiado. El rango de costos deducibles es amplio, pero debes poder sustanciarlos con registros.

| Categoría de gasto | Línea en el Anexo F | Artículos típicos |

|---|---|---|

| Alimento | 18 | Granos, heno, suplementos proteicos |

| Fertilizantes y cal | 19 | Urea, potasa, cal agrícola |

| Semillas y plantas | 28 | Semillas de maíz, plántulas de hortalizas |

| Mano de obra contratada | 24 | Salarios para peones, equipos de cosecha personalizados |

| Reparaciones y mantenimiento | 27 | Reparaciones de tractores, reparación de cercas, mantenimiento de graneros |

| Combustible, gasolina, aceite | 21 | Diésel para tractores, gasolina para cuatrimotos |

| Seguro | 22 | Seguro de cultivos, responsabilidad civil agrícola, mortalidad de ganado |

| Impuestos sobre la propiedad de activos agrícolas | 31 | Impuestos inmobiliarios sobre tierras agrícolas |

| Depreciación | 16 | Maquinaria, edificios, cercas (a través del Formulario 4562) |

| Oficina en casa (uso comercial) | 34 (otros gastos) | Parte de la casa utilizada exclusivamente para la administración agrícola |

La depreciación merece atención especial. Tractores, cosechadoras, equipos de riego, graneros y estructuras de ganado de un solo propósito son activos depreciables. También puedes elegir la Sección 179 para deducir el costo total del equipo calificado en el año en que se pone en servicio, sujeto a límites. Siempre adjunta el Formulario 4562 para respaldar tu deducción en la línea 16.

Puedes deducir una oficina en casa si utilizas una parte de tu casa de manera regular y exclusiva para el trabajo administrativo de la granja, como pedir suministros, llevar la contabilidad o comercializar. Ingresarás el monto permitido como un "otro gasto" en la línea 34 e incluirás el Formulario 8829 si es necesario.

Contabilidad de caja vs. devengo para agricultores

Elegir el método de contabilidad correcto es una decisión fiscal crítica. La mayoría de los pequeños agricultores utilizan el método de caja porque es más simple: declaras los ingresos en el año en que realmente los recibes, y deduces los gastos en el año en que los pagas. Bajo el método de devengo, los ingresos se declaran cuando se ganan (incluso si el pago no ha llegado), y los gastos se deducen cuando se incurre en la obligación.

Según la orientación del IRS, si tus ingresos brutos anuales promedio son de $29 millones o menos (ajustados por inflación para los años fiscales que comienzan en 2026), generalmente se te permite usar el método de caja, incluso si mantienes inventario. Este puerto seguro cubre la gran mayoría de las granjas familiares. Las operaciones más grandes pueden estar obligadas a usar el método de devengo, o pueden elegirlo para una mejor coincidencia de ingresos y gastos. Si cambias de método, debes presentar el Formulario 3115 y obtener el consentimiento del IRS.

Cómo completar el Anexo F paso a paso

Aquí tienes una guía práctica del Anexo F de 2026. El formulario está dividido en partes, y cubriremos las secciones que afectan a la mayoría de los agricultores.

Parte I: Ingresos agrícolas

Líneas 1a–1b: Ventas de ganado y otros artículos que criaste o compraste para reventa. Ingresa las ventas brutas en la línea 1a y el costo o base de esos artículos en la línea 1b. La diferencia es tu ganancia neta (o pérdida). Si vendiste ganado que criaste, la línea 1b a menudo es cero porque tu base es el costo de criarlos (ya deducido como gastos).

Líneas 2, 3a–3b: Ventas de ganado mantenido para trabajo, cría, lácteos o deporte. Aquí declaras los productos y la base ajustada por separado. Para un toro de cría comprado por $3,000 y vendido por $4,200, la línea 2 muestra $4,200, la línea 3a muestra $3,000, y la línea 3b muestra cualquier recuperación de depreciación, etc.

Líneas 5a–5c: Distribuciones de cooperativas. Los dividendos de patronazgo se declaran en la línea 5a, y las asignaciones de retención por unidad en la 5b. Es posible que debas incluir el valor en dólares declarado de las asignaciones no en efectivo.

Líneas 6a–6c: Pagos de programas agrícolas. Ingresa los pagos totales del gobierno, como Cobertura de Riesgo Agrícola o Cobertura de Pérdidas por Precios. Utiliza la información del Formulario 1099-G.

Línea 7: Ingresos por trabajo a destajo. Si cosechaste el campo de un vecino por una tarifa, ese es un ingreso agrícola, no un negocio separado.

Línea 8: Otros ingresos. Esta es una categoría general para artículos como ingresos por seguro de cultivos, reembolsos de impuestos sobre el combustible estatal o dividendos de patronazgo de fuentes no cooperativas. Adjunta una declaración si es necesario.

Suma las líneas 1a, 2, 4a, 5a, 5b, 6a, 6b, 7 y 8, luego resta la línea 1b para llegar a los ingresos brutos en la línea 9.

Parte II: Gastos agrícolas

Las líneas 11 a 34f capturan tus costos operativos deducibles. Aquí hay algunos que a menudo causan confusión:

- Línea 16 (Depreciación): Ingresa el total del Formulario 4562. No olvides reclamar la depreciación adicional o la Sección 179 si eres elegible.

- Línea 21 (Gasolina, combustible, aceite): Incluye el combustible utilizado en tractores, camiones (si es para uso agrícola) y equipos. Si también utilizas el vehículo para viajes personales, lleva un registro.

- Línea 33 (Veterinaria, cría, medicina): Deduce las facturas del veterinario, los costos de inseminación artificial y la medicina para el ganado.

- Línea 34 (Otros gastos): Úsala para suministros de oficina agrícola, herramientas pequeñas, suscripciones y la deducción de oficina en casa. Enumera cada tipo significativo.

Suma todos los gastos en la línea 35, luego réstalos de los ingresos brutos en la línea 36. El resultado es tu ganancia o pérdida neta agrícola. Este número va directamente al Anexo 1 y luego al Formulario 1040.

Descarga el formulario oficial del Anexo F

Revisa las instrucciones oficiales del IRS antes de presentar. Guarda una copia para tus registros.

Sabe qué significan las ganancias de tu granja para tu bolsillo.

Estima cuánto de tus ingresos conservarás después de impuestos. Usa nuestra calculadora de nómina para ver tu salario neto por ingresos fuera de la granja o comparar diferentes escenarios.

Anexo F e impuesto sobre el trabajo por cuenta propia

Tu ganancia neta agrícola del Anexo F generalmente está sujeta al impuesto sobre el trabajo por cuenta propia, que cubre el Seguro Social y Medicare. Calculas este impuesto en el Anexo SE, y se debe además de tu impuesto sobre la renta regular. Para 2026, la tasa del impuesto sobre el trabajo por cuenta propia es del 15.3% sobre los primeros $176,100 de ganancias netas (parte del Seguro Social) y del 2.9% sobre todas las ganancias netas (Medicare). Solo el 92.35% de tu ganancia neta agrícola está sujeta al impuesto.

Los agricultores a menudo necesitan hacer pagos estimados de impuestos trimestralmente para evitar multas. Si esperas deber $1,000 o más en impuestos para el año, planea enviar pagos utilizando el Formulario 1040-ES. Muchos agricultores sincronizan sus pagos estimados con los ciclos de ingresos de la cosecha.

Cómo el Anexo F fluye hacia tu Formulario 1040

Después de completar el Anexo F, transfieres la ganancia o pérdida neta al Anexo 1 (Formulario 1040), línea 6, "Ingresos o pérdidas agrícolas". Ese monto luego pasa al Formulario 1040, línea 8, y se convierte en parte de tus ingresos totales. Si tienes otras fuentes de ingresos, como los salarios de un W-2 de tu cónyuge, la ganancia agrícola aumenta tu ingreso bruto ajustado (AGI). Una pérdida agrícola, por otro lado, puede reducir tu AGI, pero está limitada por las reglas de riesgo y las limitaciones de pérdida por actividades pasivas. La mayoría de los agricultores activos pueden usar la pérdida para compensar otros ingresos no pasivos.

Para ver cómo la responsabilidad fiscal final afecta tu salario neto real, puedes calcular tu salario neto utilizando una calculadora de salario después de impuestos que tenga en cuenta tanto los ingresos salariales como los ingresos por trabajo por cuenta propia.

Requisitos de registro de registros para agricultores

Los buenos registros son la base de una presentación de impuestos precisa y la defensa en una auditoría del IRS. El IRS espera que mantengas documentación que respalde todos los ingresos, deducciones y créditos reclamados. Para los agricultores, eso significa guardar:

- Recibos de ventas, estados de subasta y hojas de liquidación.

- Estados de cuenta bancarios y de tarjetas de crédito que muestren compras agrícolas.

- Facturas pagadas por alimento, semillas, fertilizante, combustible y reparaciones.

- Registros de millaje para vehículos agrícolas (si se deducen gastos reales).

- Registros de cría, inventario de ganado y registros de pérdidas por muerte.

- Formularios 1099-G para pagos del gobierno y 1099-PATR para cooperativas.

- Documentos de compra de activos y programas de depreciación.

Mantén estos registros durante al menos tres años a partir de la fecha en que presentas la declaración, o más tiempo si subdeclaraste ingresos en más del 25%. Las copias digitales son aceptables siempre que sean legibles. Considera utilizar software de contabilidad agrícola para simplificar el proceso.

Errores comunes al presentar el Anexo F

Evita estos errores que pueden generar notificaciones del IRS o dejar dinero sobre la mesa:

- Subdeclarar ventas en efectivo: Cada dólar de un mercado agrícola o venta directa de carne al consumidor es gravable.

- Mezclar finanzas personales y agrícolas: Usa cuentas bancarias y tarjetas de crédito separadas para tu negocio agrícola.

- Olvidar la depreciación: Si compraste una nueva empacadora o construiste un granero tipo túnel, reclama la depreciación o la deducción de la Sección 179.

- Omitir distribuciones de cooperativas: Incluso las asignaciones de patronazgo no en efectivo a menudo son gravables.

- No presentar el Anexo SE: Sin él, no recibirás créditos del Seguro Social por tus años de agricultura.

- Reclamar pérdidas por afición como pérdidas agrícolas: Si la actividad no es con fines de lucro, las pérdidas están limitadas y los gastos se tratan de manera diferente.

- Clasificar incorrectamente a los trabajadores: Los trabajadores contratados son empleados, no contratistas independientes, a menos que realmente dirijan su propio negocio.

Anexo F (Ganancias o Pérdidas de la Agricultura): Qué es y cómo presentarlo – Preguntas frecuentes

Presentas el Anexo F si eres un propietario único que opera un negocio agrícola con ingresos o gastos declarables. Esto incluye operaciones de cultivos, ganado, lácteos, avicultura, acuicultura y viveros. El formulario debe adjuntarse a tu Formulario 1040.

Los ingresos agrícolas provienen de un comercio o negocio que se opera con un motivo de lucro. Los ingresos por afición provienen de una actividad que no se realiza principalmente con fines de lucro, y las deducciones están limitadas al monto de los ingresos por afición. El IRS considera factores como el tiempo y el esfuerzo que dedicas y si dependes de los ingresos.

Sí. Bajo el método de caja, deduces el costo real del alimento comprado y consumido durante el año. El alimento prepagado puede necesitar cumplir con la prueba del 50% para ser deducible actualmente. Declara los gastos de alimento en la línea 18 del Anexo F.

Generalmente, sí. Las ganancias netas de la agricultura son ingresos por trabajo por cuenta propia. Usa el Anexo SE para calcular el impuesto. Si tu ganancia neta es de $400 o más, debes pagar el impuesto SE, que contribuye a tu cobertura de Seguro Social y Medicare.

Mantén recibos, facturas, hojas de liquidación, registros bancarios, registros de inventario y registros de depreciación durante al menos tres años después de presentar la declaración. Los buenos registros prueban tus ingresos y gastos y son esenciales para reclamar deducciones y créditos.

Declara los pagos del gobierno en las líneas 6a–6c del Anexo F. Usa el Formulario 1099-G para determinar el monto. Los pagos del Programa de Reserva de Conservación, Cobertura de Riesgo Agrícola y programas similares van allí. Los ingresos por seguro de cultivos generalmente van en la línea 8.

Una pérdida neta en el Anexo F puede compensar otros ingresos en tu Formulario 1040, como salarios o ingresos por inversiones, siempre que hayas participado materialmente y tengas base en la actividad. Pueden aplicarse reglas de pérdida pasiva y límites de riesgo. Una pérdida constante puede generar preocupaciones sobre pérdidas por afición.

Sí, la mayoría de los pequeños agricultores pueden usar el método de caja incluso si tienen inventario, gracias a la prueba de ingresos brutos de $29 millones (ajustados por inflación). El método de caja simplifica la presentación porque no tienes que contabilizar inventarios en el Anexo F.

La ganancia o pérdida neta del Anexo F, línea 36, se ingresa en el Anexo 1, línea 6, y luego fluye a la línea 8 del Formulario 1040. Se convierte en parte de tus ingresos totales, lo que determina tu ingreso bruto ajustado y tu categoría fiscal.

Sí, los ingresos por seguro de cultivos y los pagos por desastres federales generalmente son ingresos gravables. Decláralos como otros ingresos agrícolas en la línea 8. Es posible que puedas posponer el reconocimiento si cumples con ciertos criterios de reemplazo, pero eso es una elección avanzada.

Presentar el Anexo F con confianza

Tomarte el tiempo para entender el Anexo F es una de las mejores inversiones que puedes hacer para tu operación agrícola. Antes de presentar tu declaración de 2026, recopila todos tus registros de ingresos, organiza los gastos por las categorías del formulario y verifica que hayas elegido el método de contabilidad más beneficioso. Asegúrate de adjuntar cualquier formulario requerido, como el Formulario 4562 para depreciación o el Anexo SE para el impuesto sobre el trabajo por cuenta propia.

Si te pagas un salario de un trabajo fuera de la granja o deseas estimar el impacto de las ganancias de tu granja en tu panorama fiscal general, prueba nuestra calculadora de salario después de impuestos. Te ayuda a planificar pagos estimados y evitar sorpresas. Mantén tus registros en orden, presenta a tiempo y dormirás mejor sabiendo que tu declaración está completa y precisa.

¿Listo para ver tu salario neto real?

Calcular tu salario neto