Anexo 1 (Formulario 1040): qué es y cómo completarlo

Presentar su declaración de impuestos federales a menudo implica más que solo completar el Formulario 1040. Si obtuvo ingresos fuera de un trabajo regular o califica para ciertas deducciones que reducen su ingreso imponible, probablemente necesitará el Anexo 1 (Formulario 1040). Esta guía le explica cada parte del Anexo 1, desde cómo declarar ingresos adicionales hasta cómo reclamar ajustes que reducen su ingreso bruto ajustado (AGI).

Tabla de contenidos

- Anexo 1 (Formulario 1040): qué es y cómo completarlo

- ¿Quién necesita presentar el Anexo 1?

- ¿Cuándo se requiere el Anexo 1?

- Comprender los ingresos adicionales

- Comprender los ajustes a los ingresos

- Cómo afecta el Anexo 1 al ingreso bruto ajustado (AGI)

- Cómo completar el Anexo 1 paso a paso

- Instrucciones línea por línea

- Cómo se conecta el Anexo 1 con el Formulario 1040

- Errores comunes al presentar

- Consejos para la presentación electrónica

- Descargar el Anexo 1 (Formulario 1040)

- Anexo 1 (Formulario 1040): qué es y cómo completarlo – Preguntas frecuentes

Anexo 1 (Formulario 1040): qué es y cómo completarlo

El Anexo 1 es un adjunto a su declaración individual de impuestos, el Formulario 1040. De acuerdo con las directrices del IRS, tiene dos propósitos específicos. La Parte I recoge los ingresos adicionales que no aparecen en las líneas principales del Formulario 1040 —como las ganancias de un negocio, los ingresos por alquiler de bienes inmuebles, la compensación por desempleo y las ganancias de juego. La Parte II enumera los ajustes a los ingresos, a menudo llamados deducciones "por encima de la línea", que pueden reducir su ingreso total antes de calcular el ingreso bruto ajustado (AGI).

En lugar de saturar el Formulario 1040 con docenas de líneas adicionales, el IRS diseñó el Anexo 1 para mantener limpio el formulario principal y, al mismo tiempo, capturar el panorama completo de sus finanzas. Simplemente complete las partes que le correspondan y luego transfiera los totales al Formulario 1040. Esta guía, basada en las instrucciones oficiales del IRS para el Anexo 1 (Formulario 1040) y en recursos educativos tributarios, le muestra exactamente cómo hacerlo sin complicaciones.

¿Quién necesita presentar el Anexo 1?

Debe presentar el Anexo 1 si tiene algún tipo de ingreso adicional que corresponda a la Parte I o si califica para uno o más ajustes en la Parte II. No es un formulario opcional cuando existen esas condiciones. Incluso si solo tiene una pequeña cantidad de ingresos como trabajador independiente o unos pocos cientos de dólares en ganancias de juego, el IRS espera que incluya el Anexo 1 junto con su Formulario 1040.

Algunos de los declarantes más comunes que necesitan el Anexo 1 incluyen:

- Trabajadores independientes, trabajadores por encargo y propietarios de pequeñas empresas que declaran ingresos de negocio en el Anexo C.

- Propietarios con ingresos por alquiler.

- Cualquier persona que haya recibido compensación por desempleo (nota: el desempleo está sujeto a impuestos a nivel federal, pero algunos estados no lo gravan).

- Contribuyentes que vendieron inversiones y tienen ganancias de capital u otras ganancias no declaradas en otra parte.

- Personas que ganaron premios, galardones o ingresos de juego.

- Personas que pagan o reciben pensión alimenticia en virtud de acuerdos de divorcio anteriores a 2019 (los acuerdos posteriores a 2018 ya no están sujetos a impuestos ni son deducibles).

- Contribuyentes que reclaman deducciones como la deducción de intereses de préstamos estudiantiles, aportaciones a cuentas IRA o contribuciones a cuentas de ahorros para la salud.

- Educadores que gastaron dinero en materiales para el aula.

- Trabajadores por cuenta propia que deducen primas de seguro médico o una parte del impuesto sobre el trabajo por cuenta propia.

Si nada de esto se aplica a usted y sus únicos ingresos provienen de salarios declarados en un W-2, probablemente no necesitará el Anexo 1. Pero siempre es prudente revisar el formulario cada año, porque un cambio en su vida —como comenzar un trabajo secundario o pagar intereses de préstamos estudiantiles— puede generar la obligación de presentarlo.

¿Cuándo se requiere el Anexo 1?

El Anexo 1 se convierte en un adjunto obligatorio en el momento en que tenga una anotación en cualquier línea de la Parte I o de la Parte II. No hay un monto mínimo en dólares por debajo del cual pueda omitirlo. Por ejemplo, si ganó $150 de un trabajo secundario de fin de semana y recibió un 1099-NEC, esos ingresos de negocio deben declararse en el Anexo 1, línea 3. De manera similar, si hizo una aportación deducible de $500 a una cuenta IRA y desea reducir su ingreso imponible, la reclama en la Parte II, línea 19.

Según las instrucciones del IRS para el Formulario 1040, debe adjuntar el Anexo 1 directamente detrás de su Formulario 1040 principal cuando presente en papel. Cuando presenta electrónicamente, el programa se encarga automáticamente de adjuntarlo. El requisito se activa por la presencia del ingreso o ajuste, no por un umbral de ingresos específico.

Comprender los ingresos adicionales

La Parte I del Anexo 1 recoge los ingresos que no encajan claramente en la línea de salarios, sueldos y propinas del Formulario 1040. Esto puede incluir dinero que ganó a través del trabajo por cuenta propia, alquileres de propiedades, prestaciones por desempleo e incluso ciertos acuerdos legales. El IRS quiere una imagen completa de su actividad financiera, y el Anexo 1 proporciona el espacio para declararla.

Cada tipo de ingreso adicional tiene su propia línea en el formulario, y muchos requieren que adjunte un anexo de respaldo adicional. Por ejemplo, los ingresos de negocio generalmente fluyen del Anexo C al Anexo 1, línea 3. Los ingresos por alquiler de bienes inmuebles provienen del Anexo E. El formulario en sí no reemplaza esos anexos detallados; simplemente reúne las cifras finales de ganancias o pérdidas y las traslada a su declaración principal de impuestos.

Estos son algunos de los tipos de ingresos adicionales más frecuentes que podría encontrar:

| Tipo de ingreso | Línea del Anexo 1 | Documento fuente común | Notas |

|---|---|---|---|

| Ingresos (o pérdidas) de negocio | Línea 3 | Anexo C, 1099-NEC | Declare la ganancia/pérdida neta del trabajo por cuenta propia. |

| Alquiler de bienes inmuebles, regalías, sociedades, corporaciones S | Línea 5 | Anexo E | Incluya ingresos por alquiler, regalías o ingresos de entidades de paso. |

| Compensación por desempleo | Línea 7 | Formulario 1099-G | Sujeta a impuestos a nivel federal; algunos estados no la gravan. |

| Ganancias de juego | Línea 8 | Formulario W-2G | Declare el monto total; las pérdidas pueden ser deducibles como deducciones detalladas. |

| Premios y galardones | Línea 8 | Formulario 1099-MISC | Sujetos a impuestos a menos que estén excluidos por ley (por ejemplo, ciertas becas). |

| Pensión alimenticia recibida (acuerdos anteriores a 2019) | Línea 2a | Orden judicial o acuerdo | Los acuerdos posteriores a 2018 no están sujetos a impuestos. |

| Reembolsos, créditos o compensaciones sujetos a impuestos de impuestos estatales y locales | Línea 1 | Formulario 1099-G | Solo si detalló las deducciones en el año anterior. |

| Ingresos (o pérdidas) agrícolas | Línea 6 | Anexo F | Declare la ganancia/pérdida neta de la actividad agrícola. |

| Otros ingresos (pago por servicio de jurado, ciertas becas, cancelación de deuda, ingresos por aficiones) | Línea 8 | Varios | Incluya el Formulario 1099-C para deuda cancelada. |

Cuando reciba un formulario 1099 por cualquiera de estos conceptos, no asuma que está automáticamente exento de impuestos. Los ingresos deben declararse en el Anexo 1 incluso si no recibió un formulario. Llevar sus propios registros durante todo el año es el enfoque más seguro.

Comprender los ajustes a los ingresos

La Parte II del Anexo 1 es donde reclama ajustes que reducen directamente su ingreso total antes de llegar al ingreso bruto ajustado. A menudo se les llama deducciones "por encima de la línea" porque reducen el AGI sin necesidad de detallar las deducciones. Esa es una gran ventaja: puede tomar la deducción estándar y aún así beneficiarse de estos ajustes.

De acuerdo con las pautas del IRS, los ajustes a los ingresos incluyen deducciones populares como la deducción de intereses de préstamos estudiantiles, la deducción de aportaciones a cuentas IRA, los gastos de educadores y la deducción de cuentas de ahorros para la salud. Los trabajadores por cuenta propia también pueden deducir una parte de su impuesto sobre el trabajo por cuenta propia, las primas de seguro médico y las contribuciones a planes de jubilación.

Cada ajuste tiene reglas de elegibilidad y límites en dólares. Por ejemplo, la deducción de intereses de préstamos estudiantiles le permite reducir su ingreso hasta en $2,500 si pagó intereses de un préstamo estudiantil calificado y sus ingresos están por debajo de ciertos umbrales ($75,000–$90,000 para declarantes solteros en 2025). La deducción de gastos de educadores permite a los maestros y al personal escolar elegibles deducir hasta $300 de gastos de aula no reembolsados. Estos montos pueden cambiar ligeramente de un año a otro, así que siempre consulte las últimas instrucciones del Formulario 1040 para conocer los límites actuales.

Aquí hay ajustes comunes y dónde aparecen en el Anexo 1:

| Ajuste | Línea | Monto máximo (año fiscal 2025, presentado en 2026) | Notas |

|---|---|---|---|

| Gastos de educadores | Línea 10 | $300 ($600 si presenta una declaración conjunta y ambos cónyuges son educadores) | Para maestros, instructores, consejeros, directores o asistentes de K-12 elegibles. |

| Deducción de la Cuenta de Ahorros para la Salud (HSA) | Línea 12 | Varía según el tipo de cobertura (solo individual: $4,150; familiar: $8,300 en 2025) | Adjunte el Formulario 8889. |

| Parte deducible del impuesto sobre el trabajo por cuenta propia | Línea 14 | 50% de su impuesto sobre el trabajo por cuenta propia | Solo la parte del empleador (7.65%) es deducible. |

| Planes de jubilación para trabajadores por cuenta propia (SEP, SIMPLE, etc.) | Línea 15 | Se aplican límites de contribución (por ejemplo, SEP: hasta el 25% de las ganancias netas, máximo $69,000 en 2025) | Adjunte el Formulario 5305-SEP si corresponde. |

| Deducción de seguro médico para trabajadores por cuenta propia | Línea 16 | Monto de las primas pagadas | Para seguros médicos, dentales y de cuidado a largo plazo. |

| Deducción de aportaciones a cuentas IRA | Línea 19 | Hasta $7,000 ($8,000 si tiene 50 años o más) | Se aplican reducciones progresivas según los ingresos y la cobertura del plan de jubilación en el trabajo. |

| Deducción de intereses de préstamos estudiantiles | Línea 20 | Hasta $2,500 | Reducción progresiva: $75,000–$90,000 (soltero), $155,000–$185,000 (casado que presenta conjuntamente). |

| Pensión alimenticia pagada (acuerdos anteriores a 2019) | Línea 18a | Cantidad real pagada | Los acuerdos posteriores a 2018 no son deducibles. |

| Deducción de Archer MSA | Línea 21 | Varía | Adjunte el Formulario 8853. |

| Otros ajustes (por ejemplo, pago por servicio de jurado entregado al empleador, reembolso de prestaciones suplementarias por desempleo) | Línea 22 | Varía | Incluya explicaciones para los ajustes "otros". |

Estos ajustes reducen directamente su ingreso imponible antes de calcular el resto de su declaración. Por eso es tan importante reclamar cada ajuste al que tenga derecho: omitir uno podría significar pagar más impuestos de los que realmente debe.

Cómo afecta el Anexo 1 al ingreso bruto ajustado (AGI)

Su ingreso bruto ajustado es la base de muchos cálculos tributarios, incluida la elegibilidad para créditos, deducciones e incluso su categoría impositiva. El Anexo 1 juega un papel directo en la determinación de ese número. Los ingresos adicionales de la Parte I se suman a su ingreso total, mientras que los ajustes de la Parte II se restan.

Este es el flujo en términos sencillos: comienza con los ingresos que declaró en las líneas 1a a 7 del Formulario 1040 (salarios, intereses, dividendos, etc.). Luego suma el total del Anexo 1, línea 9 (la suma de todos sus ingresos adicionales de la Parte I). Eso le da el ingreso total en el Formulario 1040, línea 8. A continuación, resta el total de ajustes del Anexo 1, línea 26. El resultado es su ingreso bruto ajustado en el Formulario 1040, línea 11.

Este es un paso crítico porque el AGI determina si puede tomar ciertos beneficios tributarios. Por ejemplo, la deducción de intereses de préstamos estudiantiles se reduce progresivamente a niveles más altos de AGI. Un AGI más bajo puede significar una deducción mayor y menos impuestos. Por eso es importante declarar correctamente cada ajuste en el Anexo 1: es su oportunidad de reducir legalmente sus ingresos antes de que se apliquen las tasas impositivas. Una vez que conozca su AGI, puede usar una calculadora de sueldo para estimar cuánto de sus ingresos realmente conserva después de impuestos.

Cómo completar el Anexo 1 paso a paso

Completar el Anexo 1 es sencillo una vez que sabe qué líneas se aplican a su situación. El formulario en sí tiene solo una página, dividida en dos partes. Necesitará sus declaraciones de ingresos (W-2, 1099) y registros de cualquier gasto o contribución deducible.

Comience descargando la versión más reciente del formulario del sitio web del IRS. Luego siga estos pasos:

- Complete la Parte I – Ingresos adicionales. Revise las líneas 1 a 8. Ingrese el monto de cualquier tipo de ingreso que corresponda. Si una línea no corresponde, déjela en blanco. Adjunte los anexos de respaldo requeridos (como el Anexo C o E).

- Sume los montos de la Parte I. Escriba el total en la línea 9. Este total se trasladará posteriormente al Formulario 1040, línea 8.

- Pase a la Parte II – Ajustes a los ingresos. Revise las líneas 10 a 23. Ingrese los montos de los ajustes que reúna los requisitos para reclamar. Algunas líneas requieren formularios o cálculos adicionales; siga atentamente las instrucciones de cada línea.

- Sume sus ajustes. Sume todas las entradas de la Parte II y coloque la suma en la línea 26.

- Transfiera los totales al Formulario 1040. El total de la línea 9 va a la línea 8 del Formulario 1040. El total de la línea 26 va a la línea 10 del Formulario 1040. Verifique estas transferencias: aquí es donde ocurren muchos errores.

Tenga en cuenta que los números de línea pueden cambiar ligeramente de un año a otro. Las instrucciones oficiales para el año fiscal que está presentando siempre tienen la última palabra.

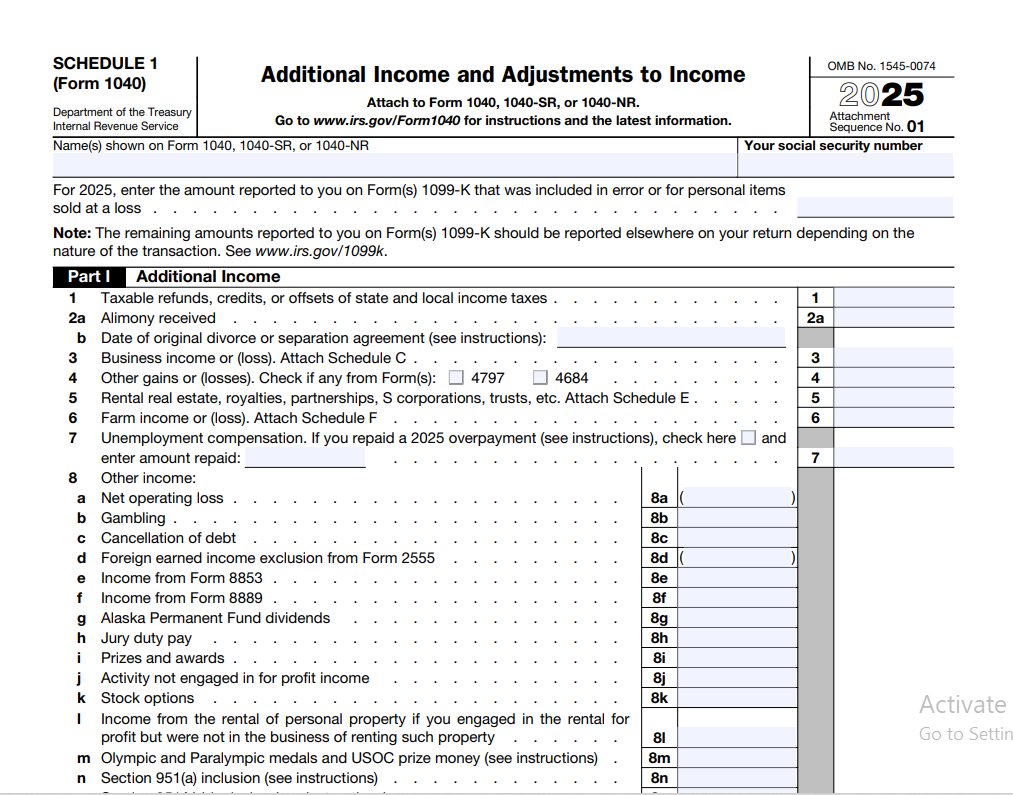

Instrucciones línea por línea

Repasemos cada línea del Anexo 1 para que sepa exactamente qué va en cada lugar. Este desglose sigue el formato del año fiscal 2025 (utilizado al presentar en 2026).

Parte I – Ingresos adicionales

Línea 1: Reembolsos, créditos o compensaciones sujetos a impuestos de impuestos estatales y locales sobre la renta. Solo ingrese un monto aquí si detalló las deducciones el año pasado y recibió un reembolso de impuestos estatales. Si tomó la deducción estándar, su reembolso no está sujeto a impuestos.

Línea 2a: Pensión alimenticia recibida. Solo para acuerdos de divorcio o separación ejecutados antes de 2019. Los acuerdos posteriores a 2018 no están sujetos a impuestos.

Línea 3: Ingresos o pérdidas de negocio. Adjunte el Anexo C. Aquí es donde los trabajadores independientes y por encargo declaran su ganancia neta.

Línea 4: Otras ganancias o pérdidas. Use el Formulario 4797 si vendió propiedad comercial.

Línea 5: Alquiler de bienes inmuebles, regalías, sociedades, corporaciones S, fideicomisos, etc. Adjunte el Anexo E.

Línea 6: Ingresos o pérdidas agrícolas. Adjunte el Anexo F.

Línea 7: Compensación por desempleo. Recibirá el Formulario 1099-G que muestra el monto. Sujeto a impuestos a nivel federal; algunos estados no lo gravan.

Línea 8: Otros ingresos. Esta es una categoría general para conceptos como ganancias de juego (Formulario W-2G), premios, galardones, pago por servicio de jurado, cancelación de deuda (Formulario 1099-C) y ciertos montos de becas. Enumere el tipo y el monto.

Línea 9: Total de ingresos adicionales. Sume las líneas 1 a 8 e ingrese el total aquí.

Parte II – Ajustes a los ingresos

Línea 10: Gastos de educadores. Hasta $300 para educadores elegibles ($600 si presenta una declaración conjunta y ambos cónyuges son educadores).

Línea 11: Ciertos gastos de negocio de reservistas, artistas escénicos y funcionarios gubernamentales con honorarios. Siga el Formulario 2106 para gastos de empleados no reembolsados.

Línea 12: Deducción de la Cuenta de Ahorros para la Salud (HSA). Adjunte el Formulario 8889. Límites: $4,150 (solo individual), $8,300 (familiar) en 2025.

Línea 13: Gastos de mudanza para miembros de las Fuerzas Armadas. Solo militares en servicio activo que se mudan debido a órdenes. Los gastos de mudanza de civiles ya no son deducibles.

Línea 14: Parte deducible del impuesto sobre el trabajo por cuenta propia. Calcule usando el Anexo SE. Solo el 50% de la parte del empleador (7.65%) es deducible.

Línea 15: Planes SEP, SIMPLE y calificados para trabajadores por cuenta propia. Ingrese las contribuciones hechas a su propio plan de jubilación. Límite SEP: hasta el 25% de las ganancias netas, máximo $69,000 en 2025.

Línea 16: Deducción de seguro médico para trabajadores por cuenta propia. Primas que pagó por seguros médicos, dentales y de cuidado a largo plazo.

Línea 17: Penalización por retiro anticipado de ahorros. Declarada en el Formulario 1099-INT.

Línea 18a: Pensión alimenticia pagada. Solo para acuerdos anteriores a 2019.

Línea 19: Deducción de aportaciones a cuentas IRA. Adjunte el Formulario 8606 si es necesario. Límites: $7,000 ($8,000 si tiene 50 años o más). Se aplican reducciones progresivas según los ingresos y la cobertura del plan de jubilación en el trabajo.

Línea 20: Deducción de intereses de préstamos estudiantiles. Use el Formulario 1098-E. Hasta $2,500. Reducción progresiva: $75,000–$90,000 (soltero), $155,000–$185,000 (casado que presenta conjuntamente).

Línea 21: Deducción de Archer MSA. Adjunte el Formulario 8853.

Línea 22: Otros ajustes. Incluya el pago por servicio de jurado que entregó a su empleador, el reembolso de prestaciones suplementarias por desempleo u otros ajustes elegibles.

Línea 23: Total de ajustes a los ingresos. Sume las líneas 10 a 22.

Cómo se conecta el Anexo 1 con el Formulario 1040

Los números que escribe en el Anexo 1 no se quedan allí. Fluyen directamente a su Formulario 1040 y determinan su AGI. Esta conexión es mecánica pero importante de entender.

(salarios, intereses, dividendos, etc.)

(total de ingresos adicionales)

(total de ajustes a los ingresos)

Cometer un error en el Anexo 1 puede afectar a toda su declaración. Siempre verifique que los números transferidos coincidan exactamente. Si utiliza un programa de impuestos, él se encargará de la transferencia, pero aun así debe revisar la cifra final del AGI. Muchas personas usan una calculadora de salario neto después de impuestos para ver cómo ese AGI se traduce en salario neto después de retenciones y deducciones.

Errores comunes al presentar

Incluso los contribuyentes cuidadosos cometen errores en el Anexo 1. El IRS ve estos errores con frecuencia y pueden retrasar los reembolsos o generar avisos.

- Olvidar adjuntar el anexo. Si tiene ingresos adicionales, el Anexo 1 no es opcional. Una presentación incompleta puede causar retrasos en el procesamiento.

- Declarar los ingresos de negocio en la línea equivocada. Use siempre la línea 3 para las ganancias o pérdidas de negocio del Anexo C, no la línea de "otros ingresos".

- Omitir los ingresos por desempleo. Algunos contribuyentes asumen que el desempleo no está sujeto a impuestos y lo omiten. Está sujeto a impuestos a nivel federal y corresponde a la línea 7.

- Saltarse ajustes para los que califica. Por ejemplo, los educadores a veces pasan por alto la deducción de $300 porque no la ven muy promocionada.

- Transponer números. El total de la línea 9 va a la línea 8 del Formulario 1040, y la línea 26 va a la línea 10 del Formulario 1040. Intercambiarlos puede desajustar todo su cálculo del AGI.

- No conservar los documentos de respaldo. El IRS puede solicitar pruebas de sus ajustes. Guarde los Formularios 1098-E, 5498 y los recibos.

- Ignorar las reglas específicas de cada estado. Por ejemplo, algunos estados no gravan las prestaciones por desempleo, pero el gobierno federal sí.

- Asumir que todos los ingresos 1099 están sujetos a impuestos. Algunos formularios 1099 (por ejemplo, 1099-INT por intereses de bonos municipales) pueden declarar ingresos no sujetos a impuestos. Siempre verifique las instrucciones.

Calcule su salario neto

Consejos para la presentación electrónica

La presentación electrónica prácticamente elimina el riesgo de olvidar adjuntar el Anexo 1, porque el programa lo genera en función de sus entradas. Si ingresa un 1099-NEC por trabajo independiente, el programa automáticamente completará el Anexo 1, línea 3, y transferirá el total al Formulario 1040. Lo mismo ocurre con los intereses de préstamos estudiantiles y las deducciones de aportaciones a cuentas IRA.

Aun así, revise la versión electrónica de su declaración antes de enviarla. Asegúrese de que los números de la Parte I y la Parte II reflejen sus registros. Si utiliza el programa Free File del IRS o un proveedor comercial, el sistema lo guiará a través de cada línea, pero es su responsabilidad confirmar que todo sea exacto. Los errores de entrada del usuario (por ejemplo, montos incorrectos, formularios faltantes) pueden ocurrir incluso con el programa.

Revise las instrucciones oficiales del IRS antes de presentar.

Anexo 1 (Formulario 1040): qué es y cómo completarlo – Preguntas frecuentes

¿Para qué se utiliza el Anexo 1 (Formulario 1040)?

Se utiliza para declarar ingresos adicionales (como ganancias de negocio o alquiler) y para reclamar ajustes a los ingresos que reducen su AGI. Ambas partes alimentan directamente el Formulario 1040.

¿Quién debe presentar el Anexo 1?

Cualquier persona con ingresos adicionales enumerados en la Parte I o que califique para ajustes en la Parte II debe presentarlo. Se convierte en un adjunto obligatorio cuando corresponde alguna línea.

¿La compensación por desempleo siempre se declara en el Anexo 1?

Sí, las prestaciones por desempleo son ingresos sujetos a impuestos a nivel federal y van en el Anexo 1, línea 7. Sin embargo, algunos estados no gravan las prestaciones por desempleo, así que verifique las reglas de su estado.

¿Puedo deducir los intereses de préstamos estudiantiles incluso si tomo la deducción estándar?

Absolutamente. La deducción de intereses de préstamos estudiantiles es un ajuste a los ingresos, por lo que la reclama en el Anexo 1, línea 20, independientemente de si detalla o no. Sin embargo, esta deducción se reduce progresivamente en niveles de ingresos más altos (por ejemplo, $75,000–$90,000 para declarantes solteros en 2025).

¿Cómo afecta el Anexo 1 a mi reembolso de impuestos o al monto que debo?

Los ingresos adicionales pueden aumentar su obligación tributaria, mientras que los ajustes reducen su AGI y pueden disminuir sus impuestos. El efecto neto depende de sus entradas específicas.

¿Qué línea del Anexo 1 uso para las ganancias de juego?

Las ganancias de juego se declaran en la línea 8, "Otros ingresos". Enumere el tipo y el monto. Es posible que deba adjuntar declaraciones adicionales si se requiere.

¿Dónde puedo encontrar las instrucciones oficiales del Anexo 1?

El IRS publica las instrucciones con el folleto de instrucciones del Formulario 1040. Puede encontrarlas en IRS.gov/forms-pubs.

¿Necesito presentar el Anexo 1 si solo tengo un pequeño trabajo secundario?

Sí. Cualquier ganancia neta del trabajo por cuenta propia, por pequeña que sea, debe declararse en el Anexo 1, línea 3. No es un formulario con exención por un monto mínimo.

¿Se declaran los pagos de pensión alimenticia en el Anexo 1?

Solo la pensión alimenticia recibida o pagada en virtud de acuerdos de divorcio o separación ejecutados antes de 2019 se declara en el Anexo 1 (Línea 2a para la recibida, Línea 18a para la pagada). Para acuerdos posteriores a 2018, la pensión alimenticia ya no está sujeta a impuestos ni es deducible según la ley tributaria federal.

¿Puedo presentar el Anexo 1 electrónicamente?

Sí. Casi todos los programas de preparación de impuestos lo admiten. El programa incluirá el Anexo 1 automáticamente cuando ingrese los ingresos o ajustes correspondientes. Sin embargo, siempre revise su declaración para verificar su exactitud antes de enviarla.

Cómo completar correctamente el Anexo 1

Antes de presentar, repase una lista de verificación mental rápida. Confirme que cada fuente de ingresos adicionales que recibió esté contabilizada en la Parte I. Vuelva a revisar la Parte II y pregúntese: ¿Pagó intereses de préstamos estudiantiles? ¿Hizo aportaciones a una cuenta IRA? ¿Pagó su propio seguro médico como trabajador por cuenta propia? Esos ajustes pueden marcar una diferencia real en su factura final de impuestos.

Mantenga sus documentos de respaldo organizados: Formularios 1099-G, 1098-E, Anexo C y cualquier recibo de gastos de educadores. Si el IRS alguna vez cuestiona una entrada, esos registros son su mejor defensa. Y recuerde, el formulario oficial y las instrucciones siempre están disponibles en IRS.gov.

Para más herramientas tributarias gratuitas, puede explorar recursos como FreeAiden. Si desea ver cómo su AGI se traduce en su salario neto real, pruebe nuestra calculadora de sueldo e ingrese los detalles de su salario. Una declaración precisa comienza por entender cada número en su declaración.