1040 表附表 1:是什么以及如何填写

提交联邦税务申报表通常不仅仅是填写 1040 表。如果您在正常工作之外赚取了收入,或者有资格申请可以降低应税收入的扣除,那么您可能需要 1040 表附表 1。本指南将引导您完成附表 1 的每一个部分,从报告额外收入到申请可以降低调整后总收入(AGI)的调整。

目录

1040 表附表 1:是什么以及如何填写

附表 1 是您个人所得税申报表 1040 表的附件。根据 IRS 指导,它有两个具体用途。第一部分收集 1040 表主行中未列出的额外收入——例如商业利润、租金收入、失业金和赌博收益。第二部分列出收入调整,通常称为“线上”扣除,这些可以在计算调整后总收入(AGI)之前降低您的总收入。

IRS 设计附表 1 是为了保持 1040 表的简洁,同时全面捕捉您的财务状况。您只需要填写适用于您的部分,然后将总额转移到 1040 表。本指南基于官方 IRS 附表 1(1040 表)说明和教育税务资源,精确展示如何做到这一点,而不会带来麻烦。

谁需要填写附表 1?

如果您有属于第一部分的任何类型的额外收入,或者有资格在第二部分申请一个或多个调整,则必须填写附表 1。当这些情况存在时,附表 1 不是可选表格。即使您只有少量的自由职业收入或几百美元的赌博收益,IRS 也期望附表 1 随您的 1040 表一起提交。

以下是一些最常见的需要填写附表 1 的申报人:

- 在附表 C 上报告商业收入的自由职业者、零工工作者和小企业主。

- 有租金收入的房东。

- 任何收到失业补偿的人(注意:失业补偿在联邦层面需要纳税,但一些州不征税)。

- 出售投资并有资本收益或其他未在其他地方报告的收益的纳税人。

- 获得奖品、奖金或赌博收入的个人。

- 根据 2019 年前 的离婚协议支付或收到赡养费的人(2018 年后的协议不再需要纳税或扣除)。

- 申请学生贷款利息扣除、IRA 缴款或健康储蓄账户缴款等扣除的纳税人。

- 在课堂用品上花费金钱的教育工作者。

- 扣除健康保险费或部分自雇税的自雇人士。

如果以上情况都不适用于您,并且您的唯一收入来自 W-2 工资,那么您可能不需要附表 1。但每年回顾此表总是明智的,因为生活中的变化——比如开始兼职或支付学生贷款利息——可能会触发填写要求。

何时需要附表 1?

当您在第一部分或第二部分的任何一行有条目时,附表 1 就成为必需的附件。没有最低金额可以跳过它。例如,如果您通过周末兼职赚取了 150 美元并收到了 1099-NEC 表,那么该商业收入必须在附表 1 的第 3 行报告。同样,如果您进行了 500 美元的可扣除 IRA 缴款并希望降低应税收入,您可以在第二部分的第 19 行申请。

根据 1040 表的 IRS 说明,当您在纸质申报表上提交时,将附表 1 直接附在您的 1040 表后面。当您电子申报时,软件会自动处理附件。此要求由收入或调整的存在触发,而不是由特定的收入阈值触发。

理解额外收入

附表 1 的第一部分捕捉那些无法整齐地放入 1040 表上工资、薪金和小费行中的收入。这可能包括您通过自雇、房产出租、失业救济金,甚至某些法律和解款项赚取的钱。IRS 希望全面了解您的财务活动,而附表 1 提供了报告这些收入的空间。

每种额外收入在表格上都有自己的行,并且许多收入需要您附上额外的支持附表。例如,商业收入通常从附表 C 流入附表 1 的第 3 行。房地产租金收入来自附表 E。表格本身并不替代这些详细的附表;它只是收集最终的利润或损失数字,并将其转移到您的主要税务申报表中。

以下是您可能遇到的一些最常见的额外收入类型:

| 收入类型 | 附表 1 行 | 常见来源文件 | 备注 |

|---|---|---|---|

| 商业收入(或损失) | 第 3 行 | 附表 C、1099-NEC | 报告自雇的净利润/损失。 |

| 房地产租金、特许权使用费、合伙企业、S 公司 | 第 5 行 | 附表 E | 包括租金收入、特许权使用费或直通实体收入。 |

| 失业补偿 | 第 7 行 | 1099-G 表 | 在联邦层面需要纳税;一些州不征税。 |

| 赌博收益 | 第 8 行 | W-2G 表 | 报告全部金额;损失可能作为逐项扣除扣除。 |

| 奖品和奖金 | 第 8 行 | 1099-MISC 表 | 除非法律排除(例如某些奖学金),否则需要纳税。 |

| 收到的赡养费(2019 年前的协议) | 第 2a 行 | 法院命令或协议 | 2018 年后的协议不需要纳税。 |

| 州和地方所得税的应税退款、抵免或抵消 | 第 1 行 | 1099-G 表 | 仅在您在上一年申请逐项扣除的情况下。 |

| 农场收入(或损失) | 第 6 行 | 附表 F | 报告农场净利润/损失。 |

| 其他收入(陪审团服务费、某些奖学金、债务取消、业余爱好收入) | 第 8 行 | 各种 | 包括取消债务的 1099-C 表。 |

当您收到任何这些收入的 1099 表时,不要假设它自动免税。即使您没有收到表格,仍然需要在附表 1 上报告收入。在一年中保持自己的记录是最安全的做法。

理解收入调整

附表 1 的第二部分是您申请直接降低总收入的调整的地方,然后才能得到调整后总收入。这些通常被称为“线上”扣除,因为它们在不需要逐项列举的情况下降低 AGI。这是一个巨大的优势:您可以申请标准扣除,同时仍然从这些调整中受益。

根据 IRS 指导,收入调整包括学生贷款利息扣除、IRA 扣除、教育工作者费用和健康储蓄账户扣除等热门扣除。自雇人士还可以扣除部分自雇税、健康保险费和退休计划缴款。

每个调整都有资格规则和金额限制。例如,学生贷款利息扣除允许您在支付合格学生贷款利息且您的收入低于一定阈值时,将收入减少最多 2,500 美元(2025 年单身申报者的收入在 75,000 美元至 90,000 美元之间)。教育工作者费用扣除允许合格的教师和学校工作人员扣除最多 300 美元的未报销的课堂费用。这些金额可能每年略有变化,因此请始终查看最新的 1040 表说明以了解当前的限制。

以下是常见的调整及其在附表 1 上的位置:

| 调整 | 行 | 最大金额(2025 税务年度,2026 年申报) | 备注 |

|---|---|---|---|

| 教育工作者费用 | 第 10 行 | 300 美元(如果夫妻共同申报且双方都是教育工作者,则为 600 美元) | 适用于合格的 K-12 教师、讲师、辅导员、校长或助手。 |

| 健康储蓄账户(HSA)扣除 | 第 12 行 | 根据覆盖类型而异(2025 年:仅个人:4,150 美元;家庭:8,300 美元) | 附上 8889 表。 |

| 自雇税的可扣除部分 | 第 14 行 | 您自雇税的 50% | 仅雇主部分(7.65%)可扣除。 |

| 自雇退休计划(SEP、SIMPLE 等) | 第 15 行 | 适用缴款限制(例如 SEP:净收入的 25%,2025 年最高 69,000 美元) | 如适用,附上 5305-SEP 表。 |

| 自雇健康保险扣除 | 第 16 行 | 支付的保费金额 | 适用于医疗、牙科和长期护理保险。 |

| IRA 扣除 | 第 19 行 | 最高 7,000 美元(50 岁或以上为 8,000 美元) | 根据收入和工作场所退休计划覆盖情况,逐步取消。 |

| 学生贷款利息扣除 | 第 20 行 | 最高 2,500 美元 | 逐步取消:单身申报者 75,000 美元至 90,000 美元,夫妻共同申报者 155,000 美元至 185,000 美元。 |

| 支付的赡养费(2019 年前的协议) | 第 18a 行 | 实际支付的金额 | 2018 年后的协议不可扣除。 |

| Archer MSA 扣除 | 第 21 行 | 各不相同 | 附上 8853 表。 |

| 其他调整(例如交给雇主的陪审团服务费,补偿性失业救济金的偿还) | 第 22 行 | 各不相同 | 包括对“其他”调整的解释。 |

这些调整在您计算申报表的其余部分之前直接降低您的应税收入。这就是为什么申请您有资格获得的每一项调整如此重要的原因——遗漏一项可能意味着您支付的税款比实际应支付的更多。

附表 1 如何影响调整后总收入(AGI)

您的调整后总收入是许多税务计算的基础,包括获得抵免、扣除,甚至您的税率的资格。附表 1 在塑造这个数字方面发挥着直接作用。第一部分的额外收入会增加您的总收入,而第二部分的调整会减少总收入。

用简单的话来说,流程如下:您从 1040 表的第 1a 行到第 7 行开始报告收入(工资、利息、股息等)。然后您加上附表 1 第 9 行的总额(所有第一部分额外收入的总和)。这给出了 1040 表第 8 行的总收入。接下来,您减去附表 1 第 26 行的调整总额。结果就是 1040 表第 11 行的调整后总收入。

这是一个关键步骤,因为 AGI 决定了您是否可以获得某些税收优惠。例如,学生贷款利息扣除在较高的 AGI 水平时会逐步取消。较低的 AGI 可能意味着更大的扣除和更少的税款。这就是为什么正确报告附表 1 上的每一项调整如此重要的原因——这是您在应用税率之前合法降低收入的机会。一旦您知道了 AGI,您可以使用 工资计算器 来估计税后实际收入是多少。

逐步填写附表 1 的方法

一旦您知道哪些行适用于您的情况,填写附表 1 就变得简单了。表格本身只有一页,分为两部分。您需要收入清单(W-2、1099 等)和任何可扣除费用或缴款的记录。

首先从 IRS 网站下载表格的最新版本。然后按照以下步骤操作:

- 填写第一部分 – 额外收入。 浏览第 1 行到第 8 行。输入适用的任何收入类型的金额。如果某一行不适用,将其留空。附上任何必需的支持附表(如附表 C 或 E)。

- 计算第一部分的金额。 将总额写在第 9 行。这个总额稍后将转到 1040 表的第 8 行。

- 进入第二部分 – 收入调整。 查看第 10 行到第 23 行。输入您有资格申请的调整的金额。某些行需要额外的表格或计算;仔细遵循行说明。

- 计算您的调整总额。 将第二部分的所有条目相加,并将总和放在第 26 行。

- 将总额转移到 1040 表。 第 9 行的总额转到 1040 表的第 8 行。第 26 行的总额转到 1040 表的第 10 行。仔细检查这些转移——这是许多错误发生的地方。

请记住,行号可能每年略有变化。您所申报的税务年度的官方说明始终是最终的参考。

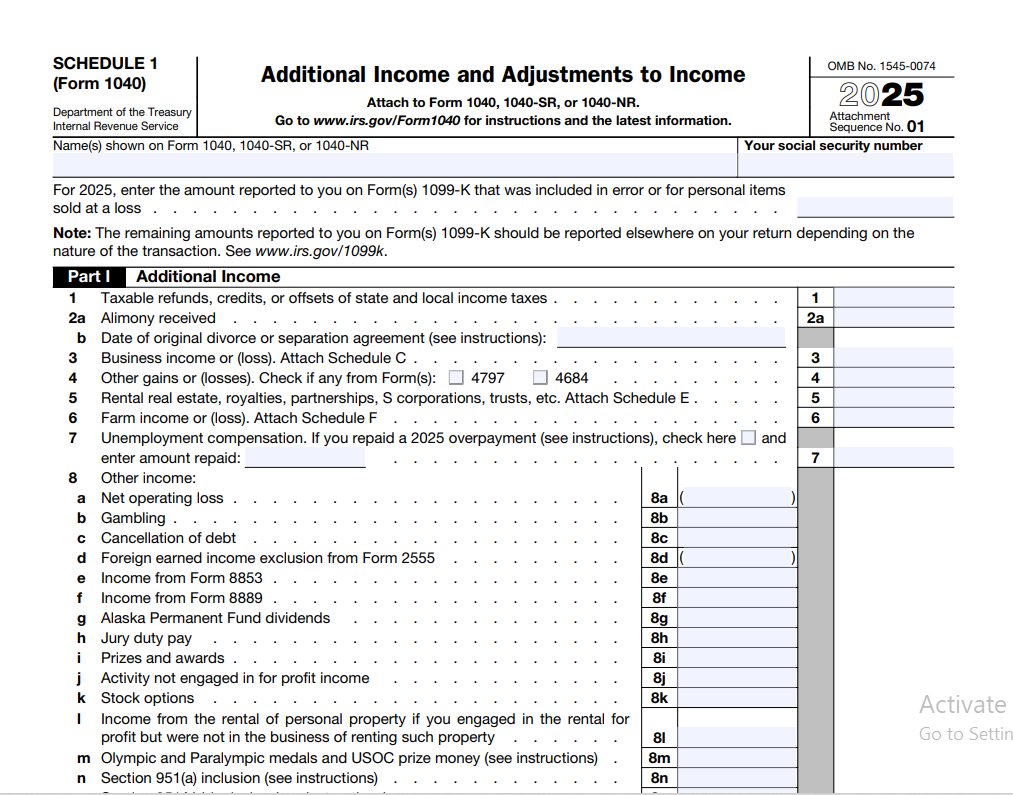

逐行说明

让我们逐行浏览附表 1,以便您确切地知道每个部分放在哪里。此分解遵循当前的 2025 税务年度格式(2026 年申报时使用)。

第一部分 – 额外收入

第 1 行: 州和地方所得税的应税退款、抵免或抵消。您只需在此处输入金额,如果您去年申请了逐项扣除并收到了州税退款。如果您申请了标准扣除,您的退款不需要纳税。

第 2a 行: 收到的赡养费。仅适用于 2019 年前签署的离婚或分居协议。 2018 年后的协议不需要纳税。

第 3 行: 商业收入或损失。附上附表 C。这是自由职业者和零工工作者报告净利润的地方。

第 4 行: 其他收益或损失。如果您出售了商业财产,请使用 4797 表。

第 5 行: 房地产租金、特许权使用费、合伙企业、S 公司、信托等。附上附表 E。

第 6 行: 农场收入或损失。附上附表 F。

第 7 行: 失业补偿。您将收到显示金额的 1099-G 表。在联邦层面需要纳税;一些州不征税。

第 8 行: 其他收入。这是一个包罗万象的类别,包括赌博收益(W-2G 表)、奖品、奖金、陪审团服务费、债务取消(1099-C 表)和某些奖学金金额。列出类型和金额。

第 9 行: 额外收入总额。将第 1 行到第 8 行相加,并在此处输入总额。

第二部分 – 收入调整

第 10 行: 教育工作者费用。合格的教育工作者最高可扣除 300 美元(夫妻共同申报且双方都是教育工作者的,最高可扣除 600 美元)。

第 11 行: 预备役人员、表演艺术家和基于费用的政府官员的某些商业费用。遵循 2106 表的未报销员工费用。

第 12 行: 健康储蓄账户扣除。附上 8889 表。限额:2025 年仅个人:4,150 美元,家庭:8,300 美元。

第 13 行: 武装部队成员的搬家费用。仅适用于因命令搬家的现役军人。 平民的搬家费用不再可扣除。

第 14 行: 自雇税的可扣除部分。使用附表 SE 计算。仅雇主部分(7.65%)的 50% 可扣除。

第 15 行: 自雇 SEP、SIMPLE 和合格计划。输入您对自己的退休计划的缴款。SEP 限额:净收入的 25%,2025 年最高 69,000 美元。

第 16 行: 自雇健康保险扣除。您为医疗、牙科和长期护理保险支付的保费。

第 17 行: 提前提取储蓄的罚款。在 1099-INT 表上报告。

第 18a 行: 支付的赡养费。仅适用于 2019 年前的协议。

第 19 行: IRA 扣除。如需要,附上 8606 表。限额:7,000 美元(50 岁以上为 8,000 美元)。根据收入和工作场所退休计划覆盖情况,逐步取消。

第 20 行: 学生贷款利息扣除。使用 1098-E 表。最高 2,500 美元。逐步取消:单身申报者 75,000 美元至 90,000 美元,夫妻共同申报者 155,000 美元至 185,000 美元。

第 21 行: Archer MSA 扣除。附上 8853 表。

第 22 行: 其他调整。包括您交给雇主的陪审团服务费、补偿性失业救济金的偿还或其他合格的调整。

第 23 行: 收入调整总额。将第 10 行到第 22 行相加。

附表 1 与 1040 表的关联

您在附表 1 上填写的数字不会停留在那里。它们直接流入您的 1040 表,并决定您的 AGI。这种联系是机械的,但理解它很重要。

(工资、利息、股息等)

(额外收入总额)

(收入调整总额)

在附表 1 上犯错误可能会影响您的整个申报表。始终验证转移的数字是否完全匹配。如果您使用税务软件,它会为您处理转移,但您仍然应该查看最终的 AGI 数字。许多人使用 税后工资计算器 来查看该 AGI 如何转化为扣除代扣和扣除后的实际带回家的工资。

常见填写错误

即使是谨慎的纳税人也可能在附表 1 上犯错误。IRS 频繁看到这些错误,它们可能会延迟退税或触发通知。

- 忘记附上附表。 如果您有额外收入,附表 1 不是可选的。不完整的申报可能会导致处理延迟。

- 在错误的行上报告商业收入。 始终使用第 3 行报告来自附表 C 的商业利润或损失,而不是“其他收入”行。

- 遗漏失业收入。 一些纳税人假设失业收入不需要纳税,并将其省略。在联邦层面,它需要纳税,并属于第 7 行。

- 跳过您有资格获得的调整。 例如,教育工作者有时会忽略 300 美元的扣除,因为他们没有看到大力推广。

- 数字抄写错误。 第 9 行的总额转到 1040 表的第 8 行,第 26 行转到 1040 表的第 10 行。交换这些可能会破坏您的整个 AGI 计算。

- 不保存支持文件。 IRS 可能会要求您提供调整的证明。保存 1098-E 表、5498 表和收据。

- 忽视州特定的规则。 例如,一些州不对失业救济金征税,但联邦政府征税。

- 假设所有 1099 收入都需要纳税。 一些 1099 表(例如市政债券利息的 1099-INT)可能报告免税收入。始终查看说明。

计算您的税后收入

电子申报建议

电子申报几乎消除了忘记附上附表 1 的风险,因为软件会根据您的条目生成它。如果您输入了用于自由工作的 1099-NEC,程序将自动填写附表 1 的第 3 行,并将总额转移到 1040 表。学生贷款利息和 IRA 扣除也是如此。

不过,在提交之前仍然要查看申报表的电子版本。确保第一部分和第二部分的数字反映了您的记录。如果您使用 IRS Free File 计划或商业提供商,系统将引导您完成每一行,但确认所有内容准确是您的责任。即使使用软件,用户输入错误(例如金额错误、缺少表格)仍然可能发生。

在提交申报表之前,请查看官方 IRS 说明。

1040 表附表 1:是什么以及如何填写 – 常见问题

1040 表附表 1 用于什么?

它用于报告额外收入(如商业或租金收入)和申请可以降低您的 AGI 的收入调整。两个部分都直接流入 1040 表。

谁必须填写附表 1?

任何在第一部分中有额外收入或有资格在第二部分申请调整的人都必须填写。当任何一行适用时,它就成为必需的附件。

失业补偿是否总是报告在附表 1 上?

是的,失业救济金在联邦层面是应税收入,并进入附表 1 的第 7 行。不过,一些州不对失业救济金征税,因此请查看您所在州的规则。

即使我申请标准扣除,也可以扣除学生贷款利息吗?

当然可以。学生贷款利息扣除是收入调整,因此您可以在附表 1 的第 20 行申请,无论您是否逐项列举。不过,此扣除在较高收入水平时会逐步取消(例如,2025 年单身申报者的收入在 75,000 美元至 90,000 美元之间)。

附表 1 如何影响我的税务退款或应付金额?

额外收入可能会增加您的税务责任,而调整会降低您的 AGI 并可能减少您的税款。净影响取决于您的具体条目。

我应该在附表 1 的哪一行报告赌博收益?

赌博收益报告在第 8 行,“其他收入”。列出类型和金额。如果需要,可能需要附上额外的陈述。

在哪里可以找到附表 1 的官方说明?

IRS 随 1040 表说明手册一起发布附表 1 的说明。您可以在 IRS.gov/forms-pubs 找到它们。

如果我只有小额的兼职工作,是否需要填写附表 1?

是的。任何自雇的净利润,无论金额多小,都必须在附表 1 的第 3 行报告。这不是一个最低金额的豁免表格。

赡养费支付是否在附表 1 中报告?

仅在 2019 年之前签署的离婚或分居协议中收到或支付的赡养费才在附表 1 中报告(第 2a 行表示收到,第 18a 行表示支付)。对于 2018 年后的协议,赡养费在联邦税法下不再需要纳税或扣除。

我可以电子方式提交附表 1 吗?

可以。几乎所有的税务申报软件都支持。当您输入适用的收入或调整时,程序会自动包含附表 1。不过,在提交之前始终查看您的申报表以确保准确性。

正确填写附表 1

在提交申报表之前,快速浏览一个心理清单。确认您收到的每一个额外收入来源都在第一部分中有所体现。再次查看第二部分,并问问自己:您支付了学生贷款利息吗?向 IRA 缴款了吗?作为自雇人士,您自己支付健康保险了吗?这些调整可能会对您的最终税单产生真正的影响。

保持支持文件的整齐——1099-G 表、1098-E 表、附表 C 以及任何教育工作者费用的收据。如果 IRS 曾质疑某个条目,这些记录是您最好的防御。请记住,官方表格和说明始终可以在 IRS.gov 上找到。

如果您想查看 AGI 如何转化为您的实际税后收入,可以尝试我们的 工资计算器 并输入您的工资详情。准确的申报始于理解您申报表上的每一个数字。