Phụ lục B IRS: Hướng dẫn đầy đủ về khai báo tiền lãi, cổ tức và tài khoản nước ngoài

Cập nhật lần cuối: 2026 | Được đánh giá bởi một nhà phân tích tài chính và nhà nghiên cứu giáo dục thuế IRS.

Hiểu chính xác những gì cần khai báo trên tờ khai thuế giúp bạn tuân thủ và tránh những sai lầm tốn kém. Phụ lục B là một trong những biểu mẫu nghe có vẻ phức tạp hơn thực tế. Nó chỉ đơn giản là nơi bạn liệt kê thu nhập lãi, thu nhập cổ tức và trả lời một số câu hỏi quan trọng về tài khoản tài chính nước ngoài. Hướng dẫn này sẽ đưa bạn qua từng phần, dựa trên hướng dẫn chính thức của Phụ lục B IRS, để bạn có thể nộp thuế một cách tự tin.

Phụ lục B là một biểu mẫu thuế IRS mà người nộp thuế sử dụng để khai báo tiền lãi chịu thuế và cổ tức thông thường trên 1.500 đô la, và để tiết lộ các tài khoản ngân hàng nước ngoài hoặc quỹ ủy thác nước ngoài. Nó được nộp cùng với Mẫu 1040 khi đáp ứng một số ngưỡng thu nhập hoặc khai báo nhất định.

Mục lục

- Phụ lục B là gì?

- Ai phải nộp Phụ lục B?

- Khi nào cần Phụ lục B?

- Các loại thu nhập lãi

- Các loại thu nhập cổ tức

- Phụ lục B hoạt động thế nào với Mẫu 1040

- Cách điền Phụ lục B từng bước

- Khai báo tài khoản tài chính nước ngoài

- Phụ lục B so với các Phụ lục khác của IRS

- Những lỗi thường gặp với Phụ lục B

- Nộp thuế điện tử

- Ví dụ về hoàn thành Phụ lục B

- Câu hỏi thường gặp về Phụ lục B

- Hoàn thành Phụ lục B một cách tự tin

Phụ lục B là gì?

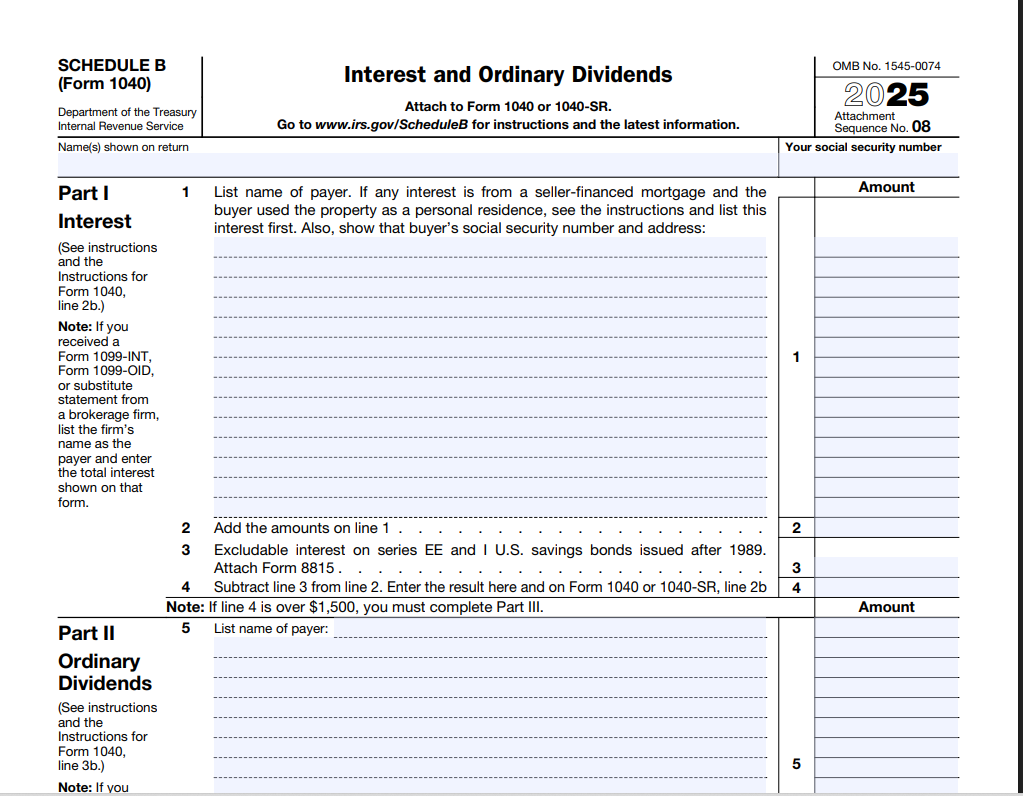

Phụ lục B (Mẫu 1040) là một tài liệu đính kèm vào tờ khai thuế cá nhân của bạn. Tên chính thức của nó là "Tiền lãi và Cổ tức Thông thường". Biểu mẫu được chia thành ba phần. Phần I bao gồm thu nhập lãi, Phần II khai báo cổ tức thông thường, và Phần III đặt câu hỏi về tài khoản nước ngoài và quỹ ủy thác nước ngoài. Ngay cả khi bạn không nợ thêm thuế vì nó, việc nộp đúng Phụ lục B cho IRS thấy tiền của bạn đến từ đâu.

Hầu hết mọi người gặp Phụ lục B khi họ có tổng tiền lãi và cổ tức trên 1.500 đô la trong năm. Tuy nhiên, các câu hỏi về tài khoản nước ngoài có thể yêu cầu biểu mẫu ngay cả khi thu nhập của bạn dưới ngưỡng đó. Hướng dẫn này dựa trên hướng dẫn chính thức của Phụ lục B IRS và các tài liệu giáo dục thuế.

Ai phải nộp Phụ lục B?

Theo hướng dẫn của IRS, bạn phải đính kèm Phụ lục B vào Mẫu 1040 nếu bất kỳ điều nào sau đây áp dụng:

- Tổng thu nhập lãi chịu thuế của bạn vượt quá 1.500 đô la.

- Tổng cổ tức thông thường của bạn vượt quá 1.500 đô la.

- Bạn có tài khoản ngân hàng hoặc tài chính nước ngoài với số dư trên 10.000 đô la vào bất kỳ thời điểm nào trong năm.

- Bạn đã nhận phân phối từ, hoặc là người ủy thác, hoặc chuyển nhượng cho một quỹ ủy thác nước ngoài.

Nếu không có tình huống nào phù hợp, bạn thường không cần Phụ lục B. Nhưng hãy luôn đọc hướng dẫn để biết các ngoại lệ. Đôi khi một lượng nhỏ lãi nước ngoài hoặc mối quan hệ ủy thác cũng kích hoạt nghĩa vụ nộp.

Khi nào cần Phụ lục B?

Biểu mẫu trở thành bắt buộc ngay khi tổng số tiền báo cáo của bạn vượt qua mốc 1.500 đô la. Giới hạn này áp dụng riêng cho tiền lãi và cổ tức. Ví dụ: nếu bạn kiếm được 1.200 đô la tiền lãi ngân hàng và 400 đô la cổ tức, bạn sẽ không cần Phụ lục B để khai báo thu nhập vì cả lãi chịu thuế (1.200 đô la) và cổ tức thông thường (400 đô la) đều không vượt quá 1.500 đô la. Tuy nhiên, nếu bạn có tài khoản nước ngoài trên 10.000 đô la, bạn vẫn phải nộp Phụ lục B để trả lời các câu hỏi ở Phần III.

Ngoài ra, một số người nộp thuế nhất định phải nộp Phụ lục B bất kể số tiền thu nhập, chẳng hạn như những người có quyền ký kết trên tài khoản nước ngoài, hoặc nhận phân phối từ quỹ ủy thác nước ngoài.

Các loại thu nhập lãi

Phần I của Phụ lục B yêu cầu bạn liệt kê tên của từng đơn vị chi trả và số tiền lãi chịu thuế bạn đã nhận. Dưới đây là các hình thức lãi phổ biến nhất phải được khai báo:

Tiền lãi chịu thuế

- Tài khoản ngân hàng và liên hiệp tín dụng: Lãi từ tài khoản séc, tiết kiệm và thị trường tiền tệ.

- Chứng chỉ tiền gửi (CD): Lãi kiếm được, ngay cả khi chưa rút.

- Trái phiếu doanh nghiệp: Lãi từ trái phiếu do các công ty phát hành.

- Thế chấp do người bán tài trợ: Lãi nhận được từ khoản thế chấp tư nhân mà bạn nắm giữ.

- Tín phiếu và trái phiếu kho bạc Hoa Kỳ: Lãi chịu thuế cho mục đích liên bang.

- Lãi nước ngoài: Lãi từ các ngân hàng không thuộc Hoa Kỳ hoàn toàn chịu thuế.

Tiền lãi miễn thuế

Tiền lãi miễn thuế, chẳng hạn như từ trái phiếu đô thị, được báo cáo trong một ô riêng trên Phụ lục B nhưng không được tính vào tổng chịu thuế. IRS vẫn muốn thấy nó, vì vậy đừng bỏ qua hoàn toàn. Nhập tổng số vào dòng 1 của Phần I; bảng tính sau đó sẽ trừ nó ra để có lãi chịu thuế.

Theo hướng dẫn của IRS, bạn vẫn phải liệt kê đơn vị chi trả và số tiền lãi miễn thuế ngay cả khi nó không bị đánh thuế.

Các loại thu nhập cổ tức

Phần II bao gồm cổ tức thông thường. Hầu hết cổ tức từ cổ phiếu, quỹ tương hỗ và quỹ ủy thác đầu tư bất động sản (REIT) thuộc loại này. Ngay cả khi một số cổ tức đó đủ điều kiện cho thuế suất thu nhập từ vốn thấp hơn, bạn vẫn khai báo toàn bộ số tiền thông thường trên Phụ lục B.

Cổ tức thông thường

Mẫu 1099-DIV ô 1a của bạn hiển thị tổng cổ tức thông thường. Đó là con số bạn liệt kê. Cổ tức đủ điều kiện là một tập hợp con và được tính sau trên Mẫu 1040 của bạn. Đừng trừ cổ tức đủ điều kiện trên Phụ lục B.

Cổ tức từ các liên hiệp tín dụng và một số hợp tác xã không được gọi là cổ tức; chúng được báo cáo là tiền lãi. Vì vậy hãy kiểm tra biểu mẫu của bạn cẩn thận.

Phụ lục B hoạt động thế nào với Mẫu 1040

Phụ lục B chuyển trực tiếp vào Mẫu 1040 của bạn. Tổng lãi chịu thuế từ dòng 4 Phụ lục B đi vào dòng 2b Mẫu 1040. Tổng cổ tức thông thường từ dòng 6 đi vào dòng 3b Mẫu 1040. Nếu bạn có cổ tức đủ điều kiện, chúng được chuyển sang dòng 3a của Mẫu 1040 sau khi bạn hoàn thành Bảng tính Cổ tức Đủ điều kiện và Thu nhập từ Vốn.

Sử dụng một công cụ tính lương để ước tính thuế thu nhập của bạn có thể giúp bạn thấy tiền lãi và cổ tức thêm vào ảnh hưởng đến khung thuế của bạn như thế nào. Thật hữu ích khi tính lương thực nhận của bạn sau khi tính đến thu nhập này. Bạn cũng có thể sử dụng công cụ tính lương sau thuế để kết hợp thu nhập đầu tư vào bức tranh tổng thể.

Cách điền Phụ lục B từng bước

Hãy cùng xem qua từng phần của biểu mẫu. Dành thời gian và tập hợp các mẫu 1099-INT, 1099-DIV và bất kỳ sao kê tài khoản nước ngoài nào.

Phần I: Thu nhập lãi

Dòng 1: Liệt kê tên của từng đơn vị chi trả. Nếu bạn có nhiều mục hơn chỗ trống, hãy đính kèm một bản kê riêng với cùng thông tin.

Nhập số tiền lãi chịu thuế từ mỗi đơn vị. Cộng chúng lại và viết tổng vào dòng 2.

Dòng 3: Lãi được loại trừ từ trái phiếu tiết kiệm Hoa Kỳ dòng EE hoặc I dùng cho giáo dục đại học. Thực hiện theo hướng dẫn để xem bạn có đủ điều kiện không.

Dòng 4: Trừ dòng 3 khỏi dòng 2. Đây là tổng lãi chịu thuế của bạn chuyển sang Mẫu 1040.

Nếu bạn có bất kỳ khoản lãi miễn thuế nào, hãy liệt kê nó ở cuối Phần I và bao gồm tổng số. Đừng cộng nó vào dòng chịu thuế.

Ví dụ: Bạn nhận được 1.820 đô la từ Ngân hàng First National và 230 đô la từ một liên hiệp tín dụng. Cả hai đều chịu thuế. Liệt kê cả hai đơn vị chi trả, tổng cộng là 2.050 đô la. Không áp dụng loại trừ, vì vậy dòng 4 là 2.050 đô la.

Phần II: Cổ tức thông thường

Dòng 5: Liệt kê tên đơn vị chi trả và số tiền cổ tức thông thường từ Mẫu 1099-DIV ô 1a. Cộng tất cả lại và nhập tổng vào dòng 6.

Tổng đó cũng đi vào Mẫu 1040 dòng 3b. Cổ tức đủ điều kiện của bạn sẽ được nhập trực tiếp vào Mẫu 1040 dòng 3a sau khi sử dụng bảng tính.

Phần III: Tài khoản nước ngoài và Quỹ ủy thác nước ngoài

Phần này rất quan trọng và IRS giám sát chặt chẽ. Đọc kỹ từng câu hỏi.

Câu hỏi 7a: "Vào bất kỳ thời điểm nào trong năm tính thuế, bạn có lợi ích tài chính hoặc quyền ký kết đối với một tài khoản tài chính đặt tại nước ngoài không?" Đánh dấu "Có" nếu tổng giá trị của tất cả các tài khoản đó vượt quá 10.000 đô la vào bất kỳ thời điểm nào trong năm. Ngay cả một đỉnh điểm ngắn cũng được tính.

Nếu Có, bạn có thể cần nộp Mẫu FinCEN 114 (FBAR) điện tử. Phụ lục B yêu cầu tên (các) quốc gia.

Câu hỏi 8: Hỏi xem bạn có nhận phân phối từ, hoặc là người ủy thác, hoặc chuyển nhượng cho một quỹ ủy thác nước ngoài không. Trả lời trung thực. Nếu có, bạn có thể cần nộp Mẫu 3520 hoặc 3520-A.

Khai báo tài khoản tài chính nước ngoài

Các câu hỏi về tài khoản nước ngoài trên Phụ lục B là cánh cửa dẫn đến các nghĩa vụ báo cáo bổ sung. Nếu bạn đánh dấu "Có" ở câu 7a, bạn có thể cần nộp FBAR điện tử. FBAR tách biệt với tờ khai thuế của bạn và có ngày đáo hạn riêng. Bạn sẽ khai báo giá trị tối đa của tài khoản trong năm. Yêu cầu này tồn tại ngay cả khi tài khoản không tạo ra bất kỳ khoản lãi chịu thuế nào.

Nếu bạn có tài sản tài chính nước ngoài trên một số ngưỡng nhất định, bạn cũng có thể cần Mẫu 8938, Báo cáo Tài sản Tài chính Nước ngoài Chỉ định. Phụ lục B không thay thế biểu mẫu đó; nó chỉ là nơi đầu tiên bạn khai báo sự tồn tại của các tài khoản đó.

Phụ lục B so với các Phụ lục khác của IRS

| Phụ lục | Mục đích |

|---|---|

| Phụ lục B | Tiền lãi và cổ tức thông thường, tài khoản nước ngoài |

| Phụ lục D | Lãi và lỗ vốn từ đầu tư |

| Phụ lục C | Lợi nhuận hoặc thua lỗ kinh doanh (tự kinh doanh) |

| Phụ lục E | Bất động sản cho thuê, tiền bản quyền, công ty hợp danh |

Nhiều người nộp thuế nộp nhiều phụ lục. Ví dụ: bạn có thể có tiền lãi trên Phụ lục B và lãi vốn trên Phụ lục D từ việc bán cổ phiếu. Chúng độc lập nhưng cả hai đều ảnh hưởng đến tổng thu nhập đã điều chỉnh của bạn.

Những lỗi thường gặp với Phụ lục B

- Bỏ sót lãi miễn thuế. Ngay cả khi không bị đánh thuế, bạn vẫn phải liệt kê nó trong Phần I nếu không muốn bị IRS gửi thông báo.

- Quên ô tài khoản nước ngoài. Nếu bạn vô tình trả lời "Không" trong khi lẽ ra phải nói "Có", các hình phạt có thể được áp dụng. Sửa đổi bằng Mẫu 1040-X nếu cần.

- Nhầm lẫn giữa cổ tức đủ điều kiện và thông thường. Chỉ số tiền thông thường mới đi vào Phụ lục B. Đừng chỉ khai báo cổ tức đủ điều kiện hoặc số tiền ròng.

- Bỏ sót các đơn vị chi trả nhỏ. Nếu tổng vượt quá 1.500 đô la, bạn phải liệt kê từng đơn vị chi trả riêng lẻ, ngay cả khi một đơn vị chỉ trả 1 đô la.

- Không sử dụng tên đúng của đơn vị chi trả. Sử dụng tên chính xác như nó xuất hiện trên 1099-INT hoặc 1099-DIV.

Nộp thuế điện tử

Hệ thống nộp thuế điện tử IRS hỗ trợ liền mạch Phụ lục B. Khi bạn sử dụng phần mềm hoặc chuyên gia, quá trình phỏng vấn sẽ gắn cờ khi bạn cần Phụ lục B. Phần mềm tự động điền các dòng và chuyển tổng sang Mẫu 1040. Nếu bạn nộp bản giấy, hãy nhớ đính kèm Phụ lục B phía sau Mẫu 1040 theo đúng thứ tự số.

Ví dụ về hoàn thành Phụ lục B

Tình huống 1 – Lãi đơn giản trên 1.500 đô la: Maria có một tài khoản tiết kiệm kiếm được 1.650 đô la và một CD kiếm được 200 đô la. Cả hai đều chịu thuế. Cô ấy liệt kê cả hai đơn vị chi trả trên Phụ lục B, tổng cộng 1.850 đô la trên dòng 4 và chuyển nó vào Mẫu 1040 của mình. Cô ấy không có tài khoản nước ngoài.

Tình huống 2 – Cổ tức cộng với tài khoản nước ngoài: James nhận được 900 đô la cổ tức thông thường (không có lãi). Tổng cổ tức của anh ấy dưới 1.500 đô la, nhưng anh ấy có một tài khoản ngân hàng ở Canada đạt 12.000 đô la trong năm. Anh ấy phải nộp Phụ lục B chỉ để trả lời "Có" cho câu 7a và liệt kê Canada. Anh ấy cũng cần nộp FBAR điện tử.

Muốn xem thu nhập đầu tư thay đổi tiền lương của bạn như thế nào? Tính lương thực nhận ước tính của bạn

Nếu bạn sử dụng một công cụ miễn phí như tại freeaiden.com để ước tính thuế, hãy nhớ xác minh lại bằng các biểu mẫu IRS.

Câu hỏi thường gặp về Phụ lục B

Phụ lục B là gì?

Phụ lục B là một biểu mẫu IRS dùng kèm với Mẫu 1040 để khai báo tiền lãi chịu thuế và cổ tức thông thường vượt quá tổng 1.500 đô la. Biểu mẫu cũng hỏi xem bạn có tài khoản ngân hàng nước ngoài hoặc lợi ích trong các quỹ ủy thác nước ngoài hay không.

Ai cần nộp Phụ lục B?

Bạn cần nộp Phụ lục B nếu tổng tiền lãi chịu thuế và/hoặc cổ tức thông thường của bạn vượt quá 1.500 đô la, hoặc nếu bạn có tài khoản ngân hàng nước ngoài với số dư trên 10.000 đô la vào bất kỳ thời điểm nào trong năm, nhận phân phối từ quỹ ủy thác nước ngoài, hoặc có lợi ích trong quỹ ủy thác nước ngoài.

Tôi có cần Phụ lục B nếu tiền lãi ngân hàng của tôi dưới 1.500 đô la không?

Nếu tổng tiền lãi chịu thuế và cổ tức thông thường của bạn đều từ 1.500 đô la trở xuống, và bạn không phải khai báo tài khoản hay quỹ ủy thác nước ngoài, thì nhìn chung bạn không cần nộp Phụ lục B. Tuy nhiên, bạn vẫn phải khai báo thu nhập đó trên Mẫu 1040 của mình.

Những loại tiền lãi nào phải được khai báo trên Phụ lục B?

Bạn phải khai báo tiền lãi chịu thuế từ tài khoản ngân hàng, tài khoản liên hiệp tín dụng, chứng chỉ tiền gửi, trái phiếu doanh nghiệp và tiền lãi từ các khoản thế chấp do người bán tài trợ. Tiền lãi miễn thuế được liệt kê riêng nhưng không bị đánh thuế.

Cổ tức thông thường có luôn bị đánh thuế không?

Cổ tức thông thường thường bị đánh thuế như thu nhập thông thường trừ khi chúng được phân loại là cổ tức đủ điều kiện, được đánh thuế theo thuế suất thu nhập từ vốn thấp hơn. Phụ lục B khai báo tổng cổ tức thông thường; phần đủ điều kiện được tính trên Mẫu 1040.

Điều gì kích hoạt các câu hỏi về tài khoản nước ngoài trên Phụ lục B?

Nếu bạn nắm giữ lợi ích hoặc quyền ký kết đối với một tài khoản tài chính nước ngoài có số dư vượt quá 10.000 đô la vào bất kỳ thời điểm nào trong năm, bạn phải đánh dấu 'Có' trong Phần III và có thể cần nộp Mẫu FinCEN 114 (FBAR). Các câu hỏi về quỹ ủy thác nước ngoài cũng được áp dụng.

Tôi có thể nộp Phụ lục B điện tử không?

Có. Phụ lục B được hỗ trợ đầy đủ bởi hệ thống nộp thuế điện tử của IRS. Hầu hết các phần mềm thuế thương mại và nhà cung cấp nộp thuế điện tử được ủy quyền đều tự động đưa biểu mẫu này vào khi ngưỡng tiền lãi, cổ tức hoặc tài khoản nước ngoài yêu cầu.

Tôi có thể tìm tổng tiền lãi và cổ tức của mình ở đâu?

Hãy xem Mẫu 1099-INT cho thu nhập lãi và Mẫu 1099-DIV cho thu nhập cổ tức. Bản tóm tắt cuối năm của công ty môi giới cũng liệt kê các số tiền này. Nếu bạn có nhiều đơn vị chi trả, hãy liệt kê riêng từng đơn vị trên Phụ lục B.

Điều gì xảy ra nếu tôi quên đánh dấu vào ô tài khoản nước ngoài?

Việc không trả lời trung thực các câu hỏi về tài khoản nước ngoài có thể dẫn đến các hình phạt nghiêm trọng. IRS đối chiếu chéo các hồ sơ FBAR và Mẫu 8938 với Phụ lục B. Nếu bạn phát hiện ra thiếu sót, hãy sửa đổi tờ khai của bạn bằng Mẫu 1040-X.

Phụ lục B có giống với Phụ lục D không?

Không. Phụ lục B khai báo thu nhập lãi và cổ tức. Phụ lục D khai báo lãi và lỗ vốn từ việc bán các khoản đầu tư. Có thể cần cả hai nếu bạn bán cổ phiếu hoặc các tài sản khác, nhưng chúng phục vụ các mục đích khác nhau.

Xem lại hướng dẫn chính thức của Phụ lục B IRS trước khi nộp tờ khai thuế của bạn.

Xem thông tin chính thức về Phụ lục BHoàn thành Phụ lục B một cách tự tin

Hoàn thành đúng Phụ lục B có nghĩa là kiểm tra cẩn thận tổng tiền lãi và cổ tức của bạn, liệt kê từng đơn vị chi trả và trả lời trung thực các câu hỏi về tài khoản nước ngoài. Đặt các mẫu 1099-INT và 1099-DIV của bạn sang một bên trước khi bắt đầu. Nếu bạn có một tài khoản nước ngoài vượt quá 10.000 đô la dù chỉ một ngày, hãy đánh dấu "Có" trên dòng 7a. Tốt hơn là nộp FBAR không cần thiết còn hơn bỏ sót khai báo. Giữ bản sao sao kê môi giới và hồ sơ ngân hàng cùng với hồ sơ thuế của bạn.

Sử dụng một công cụ tính toán đáng tin cậy để dự báo thuế cũng có thể hữu ích. Tính lương thực nhận sau thu nhập đầu tư