Phụ lục 1 (Mẫu 1040): Nó là gì và cách điền

Nộp tờ khai thuế liên bang thường có nghĩa là không chỉ điền Mẫu 1040. Nếu bạn kiếm được tiền ngoài công việc chính thức hoặc đủ điều kiện cho một số khoản khấu trừ nhất định làm giảm thu nhập chịu thuế của bạn, bạn có thể sẽ cần Phụ lục 1 (Mẫu 1040). Hướng dẫn này sẽ hướng dẫn bạn qua từng phần của Phụ lục 1, từ việc báo cáo thu nhập bổ sung đến yêu cầu các khoản điều chỉnh giúp giảm tổng thu nhập đã điều chỉnh (AGI) của bạn.

Mục lục

- Phụ lục 1 (Mẫu 1040): Nó là gì và cách điền

- Ai cần nộp Phụ lục 1?

- Khi nào Phụ lục 1 là bắt buộc?

- Hiểu về thu nhập bổ sung

- Hiểu về các khoản điều chỉnh thu nhập

- Phụ lục 1 ảnh hưởng đến Tổng thu nhập đã điều chỉnh (AGI) như thế nào

- Cách điền Phụ lục 1 từng bước

- Hướng dẫn từng dòng

- Cách Phụ lục 1 kết nối với Mẫu 1040

- Những lỗi khai thuế phổ biến

- Mẹo nộp thuế điện tử

- Tải xuống Phụ lục 1 (Mẫu 1040)

- Phụ lục 1 (Mẫu 1040): Nó là gì và cách điền – Câu hỏi thường gặp

Phụ lục 1 (Mẫu 1040): Nó là gì và cách điền

Phụ lục 1 là một tài liệu đính kèm vào tờ khai thuế thu nhập cá nhân của bạn, Mẫu 1040. Theo hướng dẫn của IRS, nó phục vụ hai mục đích cụ thể. Phần I thu thập thu nhập bổ sung không được liệt kê trên các dòng chính của Mẫu 1040—những thứ như lợi nhuận kinh doanh, thu nhập từ cho thuê bất động sản, trợ cấp thất nghiệp và tiền thắng cờ bạc. Phần II liệt kê các khoản điều chỉnh thu nhập, thường được gọi là các khoản khấu trừ "trên dòng", có thể làm giảm tổng thu nhập của bạn trước khi bạn tính tổng thu nhập đã điều chỉnh (AGI).

Thay vì làm lộn xộn Mẫu 1040 với hàng tá dòng bổ sung, IRS đã thiết kế Phụ lục 1 để giữ cho mẫu chính gọn gàng trong khi vẫn nắm bắt được bức tranh toàn cảnh về tài chính của bạn. Bạn chỉ cần điền vào các phần áp dụng cho mình, sau đó chuyển tổng số sang Mẫu 1040. Hướng dẫn này, dựa trên hướng dẫn chính thức của IRS cho Phụ lục 1 (Mẫu 1040) và các tài liệu giáo dục thuế, chỉ cho bạn chính xác cách làm điều đó mà không gặp rắc rối.

Ai cần nộp Phụ lục 1?

Bạn phải nộp Phụ lục 1 nếu bạn có bất kỳ loại thu nhập bổ sung nào thuộc Phần I hoặc nếu bạn đủ điều kiện cho một hoặc nhiều khoản điều chỉnh trong Phần II. Đây không phải là một biểu mẫu tùy chọn khi những điều kiện đó tồn tại. Ngay cả khi bạn chỉ có một khoản thu nhập nhỏ từ làm việc tự do hoặc vài trăm đô la tiền thắng cờ bạc, IRS mong đợi Phụ lục 1 được bao gồm cùng với Mẫu 1040 của bạn.

Một số người khai thuế phổ biến nhất cần Phụ lục 1 bao gồm:

- Người làm việc tự do, lao động gig và chủ doanh nghiệp nhỏ báo cáo thu nhập kinh doanh trên Phụ lục C.

- Chủ nhà có thu nhập cho thuê.

- Bất kỳ ai nhận được trợ cấp thất nghiệp (lưu ý: trợ cấp thất nghiệp chịu thuế ở cấp liên bang, nhưng một số tiểu bang không đánh thuế khoản này).

- Người nộp thuế đã bán các khoản đầu tư và có lãi vốn hoặc các khoản lãi khác không được báo cáo ở nơi khác.

- Những cá nhân trúng giải thưởng, phần thưởng hoặc thu nhập từ cờ bạc.

- Những người trả hoặc nhận tiền cấp dưỡng theo các thỏa thuận ly hôn trước năm 2019 (các thỏa thuận sau năm 2018 không còn chịu thuế hoặc được khấu trừ).

- Người nộp thuế yêu cầu các khoản khấu trừ như khấu trừ lãi vay sinh viên, đóng góp IRA hoặc đóng góp vào tài khoản tiết kiệm sức khỏe.

- Các nhà giáo dục đã chi tiền cho đồ dùng lớp học.

- Cá nhân tự kinh doanh khấu trừ phí bảo hiểm y tế hoặc một phần thuế tự kinh doanh.

Nếu không có điều nào trong số này áp dụng cho bạn và thu nhập duy nhất của bạn là từ tiền lương trên W-2, bạn có thể sẽ không cần Phụ lục 1. Nhưng bạn nên xem lại biểu mẫu này mỗi năm vì một thay đổi trong cuộc sống—như bắt đầu một công việc phụ hoặc trả lãi vay sinh viên—có thể kích hoạt yêu cầu nộp.

Khi nào Phụ lục 1 là bắt buộc?

Phụ lục 1 trở thành tài liệu đính kèm bắt buộc ngay khi bạn có một mục nhập trên bất kỳ dòng nào trong Phần I hoặc Phần II. Không có số tiền tối thiểu nào mà dưới mức đó bạn có thể bỏ qua. Ví dụ: nếu bạn kiếm được 150 đô la từ một công việc phụ cuối tuần và nhận được 1099-NEC, thu nhập kinh doanh đó phải được báo cáo trên Phụ lục 1, dòng 3. Tương tự, nếu bạn đã đóng góp 500 đô la IRA được khấu trừ và muốn giảm thu nhập chịu thuế của mình, bạn yêu cầu khoản đó trong Phần II, dòng 19.

Theo hướng dẫn của IRS cho Mẫu 1040, bạn đính kèm Phụ lục 1 ngay sau Mẫu 1040 chính khi bạn nộp trên giấy. Khi bạn nộp điện tử, phần mềm sẽ tự động xử lý việc đính kèm. Yêu cầu này được kích hoạt bởi sự hiện diện của thu nhập hoặc khoản điều chỉnh, không phải bởi một ngưỡng thu nhập cụ thể.

Hiểu về thu nhập bổ sung

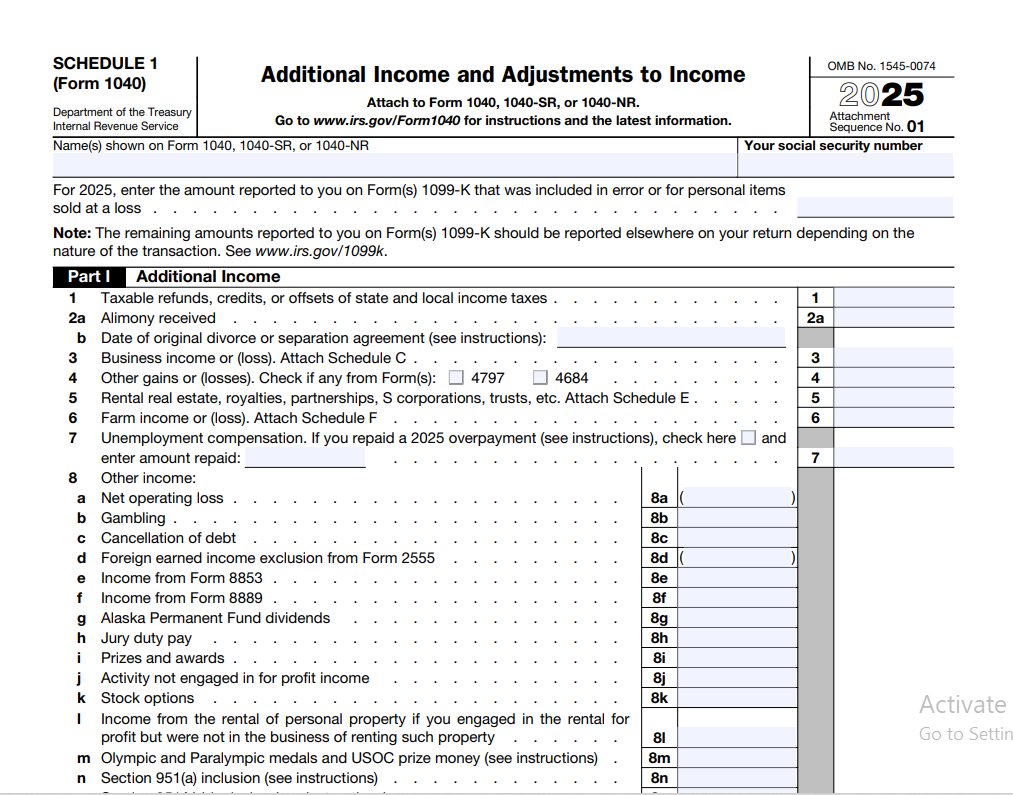

Phần I của Phụ lục 1 nắm bắt thu nhập không phù hợp với dòng tiền lương, tiền công và tiền boa trên Mẫu 1040. Điều này có thể bao gồm tiền bạn kiếm được thông qua tự kinh doanh, cho thuê tài sản, trợ cấp thất nghiệp và thậm chí một số khoản bồi thường pháp lý nhất định. IRS muốn có một bức tranh toàn cảnh về hoạt động tài chính của bạn và Phụ lục 1 cung cấp không gian để báo cáo nó.

Mỗi loại thu nhập bổ sung có dòng riêng trên biểu mẫu và nhiều loại yêu cầu bạn đính kèm thêm một phụ lục hỗ trợ. Ví dụ, thu nhập kinh doanh thường chuyển từ Phụ lục C sang Phụ lục 1, dòng 3. Thu nhập từ cho thuê bất động sản đến từ Phụ lục E. Bản thân biểu mẫu không thay thế các phụ lục chi tiết đó; nó chỉ đơn giản là tập hợp các số liệu lãi hoặc lỗ cuối cùng và chuyển chúng sang tờ khai thuế chính của bạn.

Dưới đây là một số loại thu nhập bổ sung thường gặp nhất mà bạn có thể gặp:

| Loại thu nhập | Dòng Phụ lục 1 | Tài liệu nguồn phổ biến | Ghi chú |

|---|---|---|---|

| Thu nhập (hoặc lỗ) kinh doanh | Dòng 3 | Phụ lục C, 1099-NEC | Báo cáo lãi/lỗ ròng từ tự kinh doanh. |

| Cho thuê bất động sản, tiền bản quyền, công ty hợp danh, công ty S | Dòng 5 | Phụ lục E | Bao gồm thu nhập cho thuê, tiền bản quyền hoặc thu nhập từ thực thể chuyển tiếp. |

| Trợ cấp thất nghiệp | Dòng 7 | Mẫu 1099-G | Chịu thuế ở cấp liên bang; một số tiểu bang không đánh thuế. |

| Tiền thắng cờ bạc | Dòng 8 | Mẫu W-2G | Báo cáo toàn bộ số tiền; thua lỗ có thể được khấu trừ như các khoản khấu trừ từng khoản. |

| Giải thưởng và phần thưởng | Dòng 8 | Mẫu 1099-MISC | Chịu thuế trừ khi được miễn theo luật (ví dụ: một số học bổng nhất định). |

| Tiền cấp dưỡng nhận được (các thỏa thuận trước năm 2019) | Dòng 2a | Lệnh tòa hoặc thỏa thuận | Các thỏa thuận sau năm 2018 không chịu thuế. |

| Khoản hoàn thuế, tín dụng hoặc bù trừ chịu thuế của thuế tiểu bang và địa phương | Dòng 1 | Mẫu 1099-G | Chỉ khi bạn đã kê khai chi tiết các khoản khấu trừ trong năm trước. |

| Thu nhập (hoặc lỗ) nông nghiệp | Dòng 6 | Phụ lục F | Báo cáo lãi/lỗ ròng từ nông nghiệp. |

| Thu nhập khác (tiền bồi thẩm, một số học bổng, xóa nợ, thu nhập từ sở thích) | Dòng 8 | Khác | Bao gồm Mẫu 1099-C cho nợ được xóa. |

Khi bạn nhận được một mẫu 1099 cho bất kỳ khoản nào trong số này, đừng cho rằng nó tự động được miễn thuế. Thu nhập vẫn cần được báo cáo trên Phụ lục 1 ngay cả khi bạn không nhận được mẫu. Giữ hồ sơ của riêng bạn trong suốt cả năm là cách tiếp cận an toàn nhất.

Hiểu về các khoản điều chỉnh thu nhập

Phần II của Phụ lục 1 là nơi bạn yêu cầu các khoản điều chỉnh trực tiếp làm giảm tổng thu nhập của bạn trước khi bạn đạt đến tổng thu nhập đã điều chỉnh. Chúng thường được gọi là các khoản khấu trừ "trên dòng" vì chúng làm giảm AGI mà không yêu cầu bạn phải kê khai chi tiết. Đó là một lợi thế lớn: bạn có thể lấy khấu trừ tiêu chuẩn và vẫn được hưởng lợi từ những điều chỉnh này.

Theo hướng dẫn của IRS, các khoản điều chỉnh thu nhập bao gồm các khoản khấu trừ phổ biến như khấu trừ lãi vay sinh viên, khấu trừ IRA, chi phí nhà giáo dục và khấu trừ tài khoản tiết kiệm sức khỏe. Các cá nhân tự kinh doanh cũng có thể khấu trừ một phần thuế tự kinh doanh, phí bảo hiểm y tế và các khoản đóng góp vào kế hoạch hưu trí của họ.

Mỗi khoản điều chỉnh có các quy tắc đủ điều kiện và giới hạn đô la. Ví dụ: khấu trừ lãi vay sinh viên cho phép bạn giảm thu nhập lên đến $2.500 nếu bạn đã trả lãi cho một khoản vay sinh viên đủ điều kiện và thu nhập của bạn dưới ngưỡng nhất định ($75.000–$90.000 cho người khai thuế độc thân vào năm 2025). Khấu trừ chi phí nhà giáo dục cho phép giáo viên và nhân viên nhà trường đủ điều kiện khấu trừ lên đến $300 chi phí lớp học không được hoàn trả. Những số tiền này có thể thay đổi một chút qua từng năm, vì vậy hãy luôn kiểm tra hướng dẫn Mẫu 1040 mới nhất để biết các giới hạn hiện tại.

Dưới đây là các khoản điều chỉnh phổ biến và vị trí của chúng trên Phụ lục 1:

| Khoản điều chỉnh | Dòng | Số tiền tối đa (năm tính thuế 2025, nộp năm 2026) | Ghi chú |

|---|---|---|---|

| Chi phí nhà giáo dục | Dòng 10 | $300 ($600 nếu kê khai chung vợ chồng và cả hai đều là nhà giáo dục) | Dành cho giáo viên, giảng viên, cố vấn, hiệu trưởng hoặc trợ lý K-12 đủ điều kiện. |

| Khấu trừ Tài khoản Tiết kiệm Sức khỏe (HSA) | Dòng 12 | Thay đổi theo loại bảo hiểm (cá nhân: $4.150; gia đình: $8.300 vào năm 2025) | Đính kèm Mẫu 8889. |

| Phần được khấu trừ của thuế tự kinh doanh | Dòng 14 | 50% thuế tự kinh doanh của bạn | Chỉ phần của người sử dụng lao động (7,65%) được khấu trừ. |

| Các kế hoạch hưu trí tự kinh doanh (SEP, SIMPLE, v.v.) | Dòng 15 | Áp dụng giới hạn đóng góp (ví dụ: SEP: lên đến 25% thu nhập ròng, tối đa $69.000 vào năm 2025) | Đính kèm Mẫu 5305-SEP nếu có. |

| Khấu trừ bảo hiểm y tế tự kinh doanh | Dòng 16 | Số tiền phí bảo hiểm đã trả | Dành cho bảo hiểm y tế, nha khoa và chăm sóc dài hạn. |

| Khấu trừ IRA | Dòng 19 | Tối đa $7.000 ($8.000 nếu từ 50 tuổi trở lên) | Giảm dần áp dụng dựa trên thu nhập và bảo hiểm kế hoạch hưu trí tại nơi làm việc. |

| Khấu trừ lãi vay sinh viên | Dòng 20 | Tối đa $2.500 | Giảm dần: $75.000–$90.000 (độc thân), $155.000–$185.000 (kê khai chung vợ chồng). |

| Tiền cấp dưỡng đã trả (các thỏa thuận trước năm 2019) | Dòng 18a | Số tiền thực tế đã trả | Các thỏa thuận sau năm 2018 không được khấu trừ. |

| Khấu trừ Archer MSA | Dòng 21 | Thay đổi | Đính kèm Mẫu 8853. |

| Các khoản điều chỉnh khác (ví dụ: tiền bồi thẩm nộp lại cho chủ lao động, hoàn trả trợ cấp thất nghiệp bổ sung) | Dòng 22 | Thay đổi | Bao gồm giải thích cho các khoản điều chỉnh "khác". |

Những điều chỉnh này trực tiếp làm giảm thu nhập chịu thuế của bạn trước khi bạn tính toán phần còn lại của tờ khai. Đó là lý do tại sao điều quan trọng là phải yêu cầu mọi khoản điều chỉnh mà bạn có quyền—bỏ lỡ một khoản có thể có nghĩa là bạn phải trả nhiều thuế hơn số tiền bạn thực sự nợ.

Phụ lục 1 ảnh hưởng đến Tổng thu nhập đã điều chỉnh (AGI) như thế nào

Tổng thu nhập đã điều chỉnh của bạn là nền tảng cho nhiều tính toán thuế, bao gồm cả điều kiện đủ cho các tín dụng, khấu trừ và thậm chí cả khung thuế suất của bạn. Phụ lục 1 đóng một vai trò trực tiếp trong việc định hình con số đó. Thu nhập bổ sung từ Phần I thêm vào tổng thu nhập của bạn, trong khi các khoản điều chỉnh từ Phần II trừ đi khỏi nó.

Đây là dòng chảy bằng ngôn ngữ đơn giản: bạn bắt đầu với thu nhập bạn đã báo cáo trên Mẫu 1040 dòng 1a đến 7 (tiền lương, tiền lãi, cổ tức, v.v.). Sau đó, bạn thêm tổng từ Phụ lục 1, dòng 9 (tổng của tất cả thu nhập bổ sung Phần I của bạn). Điều đó cho bạn tổng thu nhập trên Mẫu 1040, dòng 8. Tiếp theo, bạn trừ đi tổng các khoản điều chỉnh từ Phụ lục 1, dòng 26. Kết quả là tổng thu nhập đã điều chỉnh của bạn trên Mẫu 1040, dòng 11.

Đây là một bước quan trọng vì AGI xác định liệu bạn có thể nhận được một số ưu đãi thuế nhất định hay không. Ví dụ: khấu trừ lãi vay sinh viên giảm dần ở mức AGI cao hơn. AGI thấp hơn có thể có nghĩa là khoản khấu trừ lớn hơn và ít thuế hơn. Đó là lý do tại sao việc báo cáo chính xác mọi khoản điều chỉnh trên Phụ lục 1 lại quan trọng—đó là cơ hội của bạn để giảm thu nhập một cách hợp pháp trước khi áp dụng thuế suất. Khi bạn biết AGI của mình, bạn có thể sử dụng máy tính tiền lương để ước tính số tiền bạn thực sự giữ lại sau thuế.

Cách điền Phụ lục 1 từng bước

Việc điền Phụ lục 1 rất đơn giản khi bạn biết những dòng nào áp dụng cho tình huống của mình. Bản thân biểu mẫu chỉ dài một trang, được chia thành hai phần. Bạn sẽ cần các báo cáo thu nhập của mình (W-2, 1099) và hồ sơ về bất kỳ chi phí hoặc đóng góp được khấu trừ nào.

Bắt đầu bằng cách tải xuống phiên bản mới nhất của biểu mẫu từ trang web IRS. Sau đó làm theo các bước sau:

- Hoàn thành Phần I – Thu nhập bổ sung. Xem qua các dòng 1 đến 8. Nhập số tiền cho bất kỳ loại thu nhập nào áp dụng. Nếu một dòng không áp dụng, hãy để trống. Đính kèm bất kỳ phụ lục hỗ trợ bắt buộc nào (như Phụ lục C hoặc E).

- Cộng các số tiền trong Phần I. Viết tổng số vào dòng 9. Tổng số này sau đó sẽ chuyển sang Mẫu 1040, dòng 8.

- Chuyển sang Phần II – Các khoản điều chỉnh thu nhập. Xem lại các dòng 10 đến 23. Nhập số tiền cho các khoản điều chỉnh mà bạn đủ điều kiện yêu cầu. Một số dòng yêu cầu các biểu mẫu hoặc tính toán bổ sung; làm theo hướng dẫn từng dòng một cách cẩn thận.

- Tính tổng các khoản điều chỉnh của bạn. Cộng tất cả các mục trong Phần II và đặt tổng vào dòng 26.

- Chuyển tổng số sang Mẫu 1040. Tổng dòng 9 chuyển sang Mẫu 1040, dòng 8. Tổng dòng 26 chuyển sang Mẫu 1040, dòng 10. Kiểm tra kỹ các lần chuyển này—đây là nơi xảy ra nhiều lỗi.

Hãy nhớ rằng số dòng có thể thay đổi một chút qua từng năm. Các hướng dẫn chính thức cho năm tính thuế bạn đang khai luôn có tiếng nói cuối cùng.

Hướng dẫn từng dòng

Hãy cùng xem qua từng dòng của Phụ lục 1 để bạn biết chính xác những gì cần điền vào đâu. Phân tích này tuân theo định dạng năm tính thuế 2025 (được sử dụng khi nộp vào năm 2026).

Phần I – Thu nhập bổ sung

Dòng 1: Các khoản hoàn thuế, tín dụng hoặc bù trừ chịu thuế của thuế thu nhập tiểu bang và địa phương. Bạn chỉ nhập số tiền ở đây nếu bạn đã kê khai chi tiết các khoản khấu trừ năm ngoái và nhận được khoản hoàn thuế tiểu bang. Nếu bạn lấy khấu trừ tiêu chuẩn, khoản hoàn thuế của bạn không chịu thuế.

Dòng 2a: Tiền cấp dưỡng nhận được. Chỉ dành cho các thỏa thuận ly hôn hoặc ly thân được thực hiện trước năm 2019. Các thỏa thuận sau năm 2018 không chịu thuế.

Dòng 3: Thu nhập hoặc lỗ kinh doanh. Đính kèm Phụ lục C. Đây là nơi người làm việc tự do và lao động gig báo cáo lợi nhuận ròng của họ.

Dòng 4: Các khoản lãi hoặc lỗ khác. Sử dụng Mẫu 4797 nếu bạn đã bán tài sản kinh doanh.

Dòng 5: Cho thuê bất động sản, tiền bản quyền, công ty hợp danh, công ty S, quỹ tín thác, v.v. Đính kèm Phụ lục E.

Dòng 6: Thu nhập hoặc lỗ nông nghiệp. Đính kèm Phụ lục F.

Dòng 7: Trợ cấp thất nghiệp. Bạn sẽ nhận được Mẫu 1099-G hiển thị số tiền. Chịu thuế ở cấp liên bang; một số tiểu bang không đánh thuế.

Dòng 8: Thu nhập khác. Đây là mục tổng hợp cho những thứ như tiền thắng cờ bạc (Mẫu W-2G), giải thưởng, phần thưởng, tiền bồi thẩm, xóa nợ (Mẫu 1099-C) và một số khoản học bổng nhất định. Liệt kê loại và số tiền.

Dòng 9: Tổng thu nhập bổ sung. Cộng các dòng 1 đến 8 và nhập tổng vào đây.

Phần II – Các khoản điều chỉnh thu nhập

Dòng 10: Chi phí nhà giáo dục. Tối đa $300 cho các nhà giáo dục đủ điều kiện ($600 nếu kê khai chung vợ chồng và cả hai đều là nhà giáo dục).

Dòng 11: Một số chi phí kinh doanh của quân nhân dự bị, nghệ sĩ biểu diễn và viên chức chính phủ làm việc theo phí. Làm theo Mẫu 2106 cho các chi phí nhân viên không được hoàn trả.

Dòng 12: Khấu trừ Tài khoản Tiết kiệm Sức khỏe. Đính kèm Mẫu 8889. Giới hạn: $4.150 (cá nhân), $8.300 (gia đình) vào năm 2025.

Dòng 13: Chi phí di chuyển cho quân nhân thuộc Lực lượng Vũ trang. Chỉ dành cho quân nhân tại ngũ di chuyển theo lệnh. Chi phí di chuyển của dân sự không còn được khấu trừ.

Dòng 14: Phần được khấu trừ của thuế tự kinh doanh. Tính toán bằng Phụ lục SE. Chỉ 50% phần của người sử dụng lao động (7,65%) được khấu trừ.

Dòng 15: Các kế hoạch SEP, SIMPLE và đủ điều kiện cho tự kinh doanh. Nhập các khoản đóng góp vào kế hoạch hưu trí của riêng bạn. Giới hạn SEP: tối đa 25% thu nhập ròng, tối đa $69.000 vào năm 2025.

Dòng 16: Khấu trừ bảo hiểm y tế tự kinh doanh. Phí bảo hiểm bạn đã trả cho bảo hiểm y tế, nha khoa và chăm sóc dài hạn.

Dòng 17: Tiền phạt rút tiết kiệm sớm. Được báo cáo trên Mẫu 1099-INT.

Dòng 18a: Tiền cấp dưỡng đã trả. Chỉ dành cho các thỏa thuận trước năm 2019.

Dòng 19: Khấu trừ IRA. Đính kèm Mẫu 8606 nếu cần. Giới hạn: $7.000 ($8.000 nếu từ 50 tuổi trở lên). Giảm dần áp dụng dựa trên thu nhập và bảo hiểm kế hoạch hưu trí tại nơi làm việc.

Dòng 20: Khấu trừ lãi vay sinh viên. Sử dụng Mẫu 1098-E. Tối đa $2.500. Giảm dần: $75.000–$90.000 (độc thân), $155.000–$185.000 (kê khai chung vợ chồng).

Dòng 21: Khấu trừ Archer MSA. Đính kèm Mẫu 8853.

Dòng 22: Các khoản điều chỉnh khác. Bao gồm tiền bồi thẩm bạn đã nộp lại cho chủ lao động, hoàn trả trợ cấp thất nghiệp bổ sung hoặc các khoản điều chỉnh đủ điều kiện khác.

Dòng 23: Tổng các khoản điều chỉnh thu nhập. Cộng các dòng 10 đến 22.

Cách Phụ lục 1 kết nối với Mẫu 1040

Các con số bạn viết trên Phụ lục 1 không ở yên đó. Chúng chuyển trực tiếp vào Mẫu 1040 của bạn và xác định AGI của bạn. Kết nối này mang tính máy móc nhưng quan trọng để hiểu.

(tiền lương, tiền lãi, cổ tức, v.v.)

(tổng thu nhập bổ sung)

(tổng các khoản điều chỉnh thu nhập)

Mắc lỗi trên Phụ lục 1 có thể ảnh hưởng đến toàn bộ tờ khai của bạn. Luôn xác minh rằng các số được chuyển khớp chính xác. Nếu bạn đang sử dụng phần mềm thuế, nó sẽ xử lý việc chuyển đổi cho bạn, nhưng bạn vẫn nên xem lại con số AGI cuối cùng. Nhiều người sử dụng máy tính lương sau thuế để xem AGI đó chuyển thành thu nhập mang về nhà như thế nào sau khi khấu lưu và khấu trừ.

Những lỗi khai thuế phổ biến

Ngay cả những người nộp thuế cẩn thận cũng mắc lỗi trên Phụ lục 1. IRS thường xuyên thấy những lỗi này và chúng có thể trì hoãn tiền hoàn thuế hoặc kích hoạt thông báo.

- Quên đính kèm phụ lục. Nếu bạn có thu nhập bổ sung, Phụ lục 1 không phải là tùy chọn. Một tờ khai không đầy đủ có thể gây ra sự chậm trễ trong xử lý.

- Báo cáo thu nhập kinh doanh sai dòng. Luôn sử dụng dòng 3 cho lãi hoặc lỗ kinh doanh từ Phụ lục C, không phải dòng "thu nhập khác".

- Bỏ sót thu nhập thất nghiệp. Một số người nộp thuế cho rằng trợ cấp thất nghiệp không chịu thuế và bỏ qua nó. Nó chịu thuế ở cấp liên bang và thuộc dòng 7.

- Bỏ qua các khoản điều chỉnh mà bạn đủ điều kiện. Ví dụ, các nhà giáo dục đôi khi bỏ qua khoản khấu trừ $300 vì họ không thấy nó được quảng bá nhiều.

- Hoán đổi số. Tổng từ dòng 9 chuyển sang Mẫu 1040 dòng 8, và dòng 26 chuyển sang Mẫu 1040 dòng 10. Hoán đổi những số này có thể làm sai lệch toàn bộ tính toán AGI của bạn.

- Không giữ các tài liệu hỗ trợ. IRS có thể yêu cầu bằng chứng về các khoản điều chỉnh của bạn. Lưu các Mẫu 1098-E, 5498 và biên lai.

- Bỏ qua các quy tắc cụ thể của từng tiểu bang. Ví dụ, một số tiểu bang không đánh thuế trợ cấp thất nghiệp, nhưng chính phủ liên bang thì có.

- Cho rằng tất cả thu nhập 1099 đều chịu thuế. Một số mẫu 1099 (ví dụ: 1099-INT cho lãi trái phiếu đô thị) có thể báo cáo thu nhập không chịu thuế. Luôn kiểm tra hướng dẫn.

Tính lương mang về nhà của bạn

Mẹo nộp thuế điện tử

Nộp thuế điện tử thực tế loại bỏ rủi ro quên đính kèm Phụ lục 1 vì phần mềm tạo ra nó dựa trên các mục nhập của bạn. Nếu bạn nhập 1099-NEC cho công việc tự do, chương trình sẽ tự động điền vào Phụ lục 1, dòng 3 và chuyển tổng sang Mẫu 1040. Điều tương tự cũng xảy ra với lãi vay sinh viên và khấu trừ IRA.

Tuy nhiên, hãy xem lại phiên bản điện tử của tờ khai trước khi bạn nhấn gửi. Đảm bảo rằng các con số trong Phần I và Phần II phản ánh hồ sơ của bạn. Nếu bạn sử dụng chương trình IRS Free File hoặc nhà cung cấp thương mại, hệ thống sẽ hướng dẫn bạn qua từng dòng, nhưng trách nhiệm của bạn là xác nhận rằng mọi thứ đều chính xác. Lỗi nhập liệu của người dùng (ví dụ: số tiền sai, thiếu biểu mẫu) vẫn có thể xảy ra ngay cả với phần mềm.

Xem lại hướng dẫn chính thức của IRS trước khi nộp.

Phụ lục 1 (Mẫu 1040): Nó là gì và cách điền – Câu hỏi thường gặp

Phụ lục 1 (Mẫu 1040) được sử dụng để làm gì?

Nó được sử dụng để báo cáo thu nhập bổ sung (như thu nhập từ kinh doanh hoặc cho thuê) và để yêu cầu các khoản điều chỉnh thu nhập làm giảm AGI của bạn. Cả hai phần đều trực tiếp đưa vào Mẫu 1040.

Ai phải nộp Phụ lục 1?

Bất kỳ ai có thu nhập bổ sung được liệt kê trong Phần I hoặc đủ điều kiện cho các khoản điều chỉnh trong Phần II đều phải nộp nó. Nó trở thành tài liệu đính kèm bắt buộc khi có bất kỳ dòng nào áp dụng.

Trợ cấp thất nghiệp có luôn được báo cáo trên Phụ lục 1 không?

Có, trợ cấp thất nghiệp là thu nhập chịu thuế ở cấp liên bang và được ghi trên Phụ lục 1, dòng 7. Tuy nhiên, một số tiểu bang không đánh thuế trợ cấp thất nghiệp, vì vậy hãy kiểm tra các quy tắc của tiểu bang bạn.

Tôi có thể khấu trừ lãi vay sinh viên ngay cả khi tôi lấy khấu trừ tiêu chuẩn không?

Hoàn toàn có thể. Khấu trừ lãi vay sinh viên là một khoản điều chỉnh thu nhập, vì vậy bạn yêu cầu nó trên Phụ lục 1, dòng 20, bất kể bạn có kê khai chi tiết hay không. Tuy nhiên, khoản khấu trừ này giảm dần ở các mức thu nhập cao hơn (ví dụ: $75.000–$90.000 cho người khai thuế độc thân vào năm 2025).

Phụ lục 1 ảnh hưởng đến tiền hoàn thuế hoặc số tiền tôi nợ như thế nào?

Thu nhập bổ sung có thể làm tăng nghĩa vụ thuế của bạn, trong khi các khoản điều chỉnh làm giảm AGI của bạn và có thể giảm thuế của bạn. Hiệu ứng ròng phụ thuộc vào các mục nhập cụ thể của bạn.

Tôi sử dụng dòng nào trên Phụ lục 1 cho tiền thắng cờ bạc?

Tiền thắng cờ bạc được báo cáo trên dòng 8, "Thu nhập khác". Liệt kê loại và số tiền. Bạn có thể cần đính kèm các báo cáo bổ sung nếu được yêu cầu.

Tôi có thể tìm hướng dẫn chính thức cho Phụ lục 1 ở đâu?

IRS công bố hướng dẫn cùng với tập hướng dẫn Mẫu 1040. Bạn có thể tìm thấy chúng tại IRS.gov/forms-pubs.

Tôi có cần nộp Phụ lục 1 nếu tôi chỉ có một công việc phụ nhỏ không?

Có. Bất kỳ lợi nhuận ròng nào từ tự kinh doanh, dù nhỏ đến đâu, đều phải được báo cáo trên Phụ lục 1, dòng 3. Đây không phải là biểu mẫu được miễn theo số tiền tối thiểu.

Tiền cấp dưỡng có được báo cáo trên Phụ lục 1 không?

Chỉ tiền cấp dưỡng nhận được hoặc trả theo các thỏa thuận ly hôn hoặc ly thân được thực hiện trước năm 2019 mới được báo cáo trên Phụ lục 1 (Dòng 2a cho tiền nhận, Dòng 18a cho tiền trả). Đối với các thỏa thuận sau năm 2018, tiền cấp dưỡng không còn chịu thuế hoặc được khấu trừ theo luật thuế liên bang.

Tôi có thể nộp Phụ lục 1 bằng phương thức điện tử không?

Có. Hầu hết tất cả các phần mềm khai thuế đều hỗ trợ nó. Chương trình sẽ tự động bao gồm Phụ lục 1 khi bạn nhập thu nhập hoặc các khoản điều chỉnh áp dụng. Tuy nhiên, hãy luôn xem lại tờ khai của bạn để đảm bảo tính chính xác trước khi nộp.

Hoàn thành Phụ lục 1 một cách chính xác

Trước khi nộp, hãy xem qua danh sách kiểm tra nhanh trong đầu. Xác nhận rằng mọi nguồn thu nhập bổ sung bạn nhận được đều được tính đến trong Phần I. Xem lại Phần II một lần nữa và tự hỏi: Bạn đã trả lãi vay sinh viên chưa? Đã đóng góp vào IRA chưa? Tự trả bảo hiểm y tế với tư cách là người tự kinh doanh chưa? Những điều chỉnh đó có thể tạo ra sự khác biệt thực sự trong hóa đơn thuế cuối cùng của bạn.

Giữ cho các tài liệu hỗ trợ của bạn được sắp xếp—Mẫu 1099-G, 1098-E, Phụ lục C và bất kỳ biên lai nào cho chi phí nhà giáo dục. Nếu IRS từng đặt câu hỏi về một mục nhập, những hồ sơ đó là sự bảo vệ tốt nhất của bạn. Và hãy nhớ rằng, biểu mẫu và hướng dẫn chính thức luôn có sẵn trên IRS.gov.

Để có thêm các công cụ thuế miễn phí, bạn có thể khám phá các tài nguyên như FreeAiden. Nếu bạn muốn xem AGI của bạn chuyển thành tiền lương thực tế mang về nhà như thế nào, hãy dùng thử máy tính tiền lương của chúng tôi và nhập chi tiết tiền lương của bạn. Khai thuế chính xác bắt đầu bằng việc hiểu mọi con số trên tờ khai của bạn.