Schedule SE: स्व-रोजगार कर की व्याख्या और इसे भरने का तरीका

स्व-रोजगार वाले व्यक्ति के रूप में कर दाखिल करना एक नई भाषा सीखने जैसा लग सकता है। आप पहले से ही आय कर के बारे में चिंता करते हैं, और फिर एक और फॉर्म आता है: Schedule SE। यह स्व-रोजगार कर के लिए खड़ा है, और यह अक्सर नए फ्रीलांसरों और छोटे व्यवसाय के मालिकों को आश्चर्यचकित करता है। अगर आपने पैसे कमाए हैं किसी परंपरागत नौकरी के बाहर जहाँ आपका नियोक्ता सामाजिक सुरक्षा और मेडिकेयर कर काटता है, तो IRS को अभी भी उन योगदानों की उम्मीद होती है। यही वह है जो Schedule SE गणना करता है।

सारिणी

- Schedule SE क्या है?

- Schedule SE कौन फाइल करे?

- स्व-रोजगार कर क्या है?

- Schedule SE कैसे काम करता है

- कौन Schedule SE फाइल नहीं करे?

- Schedule SE फाइलिंग थ्रेशोल्ड

- Short Schedule SE बनाम Long Schedule SE

- Schedule SE भरने का चरण-दर-चरण मार्गदर्शन

- स्व-रोजगार कर की गणना

- सामाजिक सुरक्षा और मेडिकेयर कर विवरण

- स्व-रोजगार कर के आधे हिस्से की कटौती

- Schedule SE और Form 1040

- फ्रीलांसर और गिग वर्कर्स के लिए Schedule SE

- LLC मालिकों के लिए Schedule SE

- Schedule SE की सामान्य गलतियाँ

- अक्सर पूछे जाने वाले सवाल

- व्यावहारिक Schedule SE टेकअवे

Schedule SE क्या है?

Schedule SE (Form 1040) वह IRS फॉर्म है जहाँ आप अपने स्व-रोजगार कर की गणना करते हैं। यह कर सामाजिक सुरक्षा और मेडिकेयर कर का संयोजन है जो उन व्यक्तियों पर लागू होता है जो अपने लिए काम करते हैं। जब आपकी एक नियमित नौकरी होती है, तो आपका नियोक्ता आपके वेतन से इन करों को काटता है और उनके बराबर का योगदान देता है। अपने स्वयं के मालिक के रूप में, आप कर्मचारी और नियोक्ता दोनों के हिस्से के लिए जिम्मेदार होते हैं—सामूहिक रूप से स्व-रोजगार कर कहलाता है।

यह फॉर्म आपके स्व-रोजगार से शुद्ध लाभ (आम तौर पर Schedule C, Schedule F, या Schedule K-1 से) लेता है और गणना करता है कि आप कितना बकाया हैं। फिर यह कुल राशि को सामाजिक सुरक्षा हिस्से और मेडिकेयर हिस्से में अलग करता है। सबसे महत्वपूर्ण बात, यह स्वचालित रूप से उस कटौती योग्य हिस्से की गणना करता है जिसे आप अपने Form 1040 पर घटा सकते हैं। IRS मार्गदर्शन के अनुसार, यह कटौती कर्मचारियों और स्व-रोजगार वाले व्यक्तियों के बीच एक समान मैदान बनाती है।

Schedule SE कौन फाइल करे?

अगर आपके स्व-रोजगार से नेट आय कर वर्ष के दौरान $400 या उससे अधिक थी, तो आपको अपने Form 1040 के साथ Schedule SE संलग्न करना होगा। वह $400 थ्रेशोल्ड आपके सभी व्यवसायों या फ्रीलांस गतिविधियों में आपके कुल स्व-रोजगार आय पर लागू होता है। भले ही आपके पास एक नियमित नौकरी हो जहाँ सामाजिक सुरक्षा कर पहले से ही काट लिया गया हो, फिर भी अगर आपके साइड बिजनेस से $400 या उससे अधिक का शुद्ध लाभ हुआ हो तो आपको Schedule SE फाइल करना होगा।

यह आवश्यकता उन चर्च कर्मचारियों पर भी लागू होती है जिन्होंने SECA (Self-Employment Contributions Act) कर के अधीन $108.28 या उससे अधिक वेतन कमाए हों। स्वतंत्र ठेकेदार, एकल स्वामी, एकल-सदस्य LLC मालिक, और साझेदारी में साझीदार आम तौर पर फाइल करने की आवश्यकता होती है। मुख्य बात यह है कि आप एकल स्वामी या स्वतंत्र ठेकेदार के रूप में व्यापार या व्यवसाय संचालित करते हैं। अगर आपने केवल एक बार भुगतान प्राप्त किया है किसी शौक के लिए जो एक नियमित व्यवसाय नहीं है, तो हो सकता है आपको फाइल नहीं करना पड़े, लेकिन रेखा धुंधली हो सकती है। हमेशा वर्तमान IRS निर्देशों की जाँच करें।

स्व-रोजगार कर क्या है?

स्व-रोजगार कर वह तरीका है जिससे IRS उन लोगों से सामाजिक सुरक्षा और मेडिकेयर योगदान एकत्र करता है जो अपने लिए काम करते हैं। कर्मचारियों के लिए, संयुक्त दर 7.65% कर्मचारी से और 7.65% नियोक्ता से, कुल 15.3% होती है। जब आप स्व-रोजगार करते हैं, तो आप पूरी 15.3% खुद ही देते हैं। हालांकि, कर कोड इसे इस तरह नरम करता है कि आपको बाद में इसके आधे हिस्से को काटने की अनुमति देता है।

कर के दो हिस्से होते हैं: 12.4% सामाजिक सुरक्षा के लिए और 2.9% मेडिकेयर के लिए। सामाजिक सुरक्षा कर केवल वार्षिक वेतन आधार सीमा तक की नेट आय पर लागू होता है। 2025 के लिए, वह वेतन आधार $176,100 था। IRS 2026 के लिए इसे समायोजित करेगा; फाइल करने से पहले आधिकारिक घोषणा की जाँच करें। मेडिकेयर कर हर डॉलर की नेट आय पर लागू होता है—इसकी कोई सीमा नहीं है। $200,000 (अविवाहित) या $250,000 (विवाहित संयुक्त रूप से फाइल करने वाले) से अधिक आय पर 0.9% का अतिरिक्त मेडिकेयर कर लागू हो सकता है, लेकिन यह Form 8959 पर गणना किया जाता है, Schedule SE पर नहीं।

Schedule SE कैसे काम करता है

Schedule SE आपकी शुद्ध आय लेता है और उसे 92.35% से गुणा करता है, यह तथ्य ध्यान में रखते हुए कि कर्मचारियों को अपने नियोक्ता के हिस्से पर सामाजिक सुरक्षा और मेडिकेयर कर का भुगतान नहीं करना पड़ता। परिणामी संख्या आपकी "स्व-रोजगार से नेट आय" होती है। फिर फॉर्म वार्षिक सीमा तक के हिस्से पर 12.4% सामाजिक सुरक्षा दर और पूरी राशि पर 2.9% मेडिकेयर दर लागू करता है। यह उन्हें अलग भी करता है ताकि आप देख सकें कि आप प्रत्येक कार्यक्रम के लिए क्या भुगतान कर रहे हैं।

कुल कर की गणना करने के बाद, आप उस आंकड़े को Form 1040, Schedule 2, line 4 पर ट्रांसफर करते हैं। फिर Schedule 1 पर, आप आय के समायोजन के रूप में स्व-रोजगार कर के आधे हिस्से को दर्ज करते हैं। यह आपके समायोजित सकल आय को कम करता है और आपके आय कर बिल को कम कर सकता है। पूरी प्रक्रिया स्व-रोजगार करदाताओं के लिए पेरोल कर प्रणाली की नकल करने के लिए डिज़ाइन की गई है।

Schedule C या अन्य व्यवसाय आय से।

नेट आय प्राप्त करने के लिए।

सामाजिक सुरक्षा सीमा तक।

Schedule 1, line 15 पर।

कौन Schedule SE फाइल नहीं करे?

अगर आपके स्व-रोजगार से नेट आय $400 से कम है, तो आप Schedule SE फाइल करने से छूटते हैं। अगर आपकी एकमात्र स्व-रोजगार आय चर्च से थी और वह $108.28 से कम थी, तो हो सकता है आपको फाइल नहीं करना पड़े। इसके अलावा, साझेदारी में कुछ सीमित साझीदार, अगर वे व्यवसाय में सक्रिय नहीं हैं, तो उन्हें अपने वितरण योग्य हिस्से पर स्व-रोजगार कर का भुगतान नहीं करना पड़ सकता, लेकिन इसके लिए IRS नियमों को ध्यान से पढ़ना होगा। इसके अलावा, अगर आपकी एकमात्र स्व-रोजगार आय विदेशी स्रोतों से है और आप विदेशी कमाई आय छूट के हकदार हैं, तो हो सकता है आप छूट के हकदार हों। हमेशा किसी कर पेशेवर से पुष्टि करें।

सेवानिवृत्त व्यक्ति जिनका वर्तमान में कोई स्व-रोजगार गतिविधि नहीं है, या जिनकी आय केवल निवेश से है, उन्हें आम तौर पर Schedule SE की आवश्यकता नहीं होती। यह फॉर्म विशेष रूप से उस व्यापार या व्यवसाय से आय के बारे में है जिसे आप सक्रिय रूप से चलाते हैं।

Schedule SE फाइलिंग थ्रेशोल्ड

$400 थ्रेशोल्ड एक नेट आय आंकड़ा है, कुल राजस्व नहीं। अगर आपने फ्रीलांस से $3,000 कमाए लेकिन $2,800 के कटौती योग्य व्यवसाय खर्च थे, तो आपका शुद्ध लाभ $200 है। क्योंकि $200, $400 से नीचे है, आपको Schedule SE फाइल नहीं करना होगा (हालांकि आपको आय की रिपोर्ट करनी पड़ सकती है)। थ्रेशोल्ड विशेष रूप से स्व-रोजगार कर के लिए फाइलिंग आवश्यकता को ट्रिगर करता है।

चर्च कर्मचारियों के लिए, थ्रेशोल्ड $108.28 है। यह SECA कर के अधीन वेतन पर लागू होता है, स्व-रोजगार से आय नहीं। अगर आपको एक W-2 मिला जिसमें बॉक्स 14 में SECA वेतन दिखाया गया है, तो आप उस आय पर कर की गणना करने के लिए Schedule SE का उपयोग करेंगे।

Short Schedule SE बनाम Long Schedule SE

IRS Schedule SE पर दो सेक्शन प्रदान करता है: Section A (Short Schedule SE) और Section B (Long Schedule SE)। आप शॉर्ट वर्जन का उपयोग कर सकते हैं अगर आपकी स्व-रोजगार से नेट आय सामाजिक सुरक्षा वेतन आधार सीमा से नीचे है, आपने नेट आय की गणना करने के लिए कोई वैकल्पिक तरीका उपयोग नहीं किया है, और आपको कोई ऐसा वेतन प्राप्त नहीं हुआ जो सामाजिक सुरक्षा कर के अधीन हो जो स्व-रोजगार कर के अधीन राशि को कम करता हो। अधिकांश मध्यम आय वाले स्व-रोजगार व्यक्तियों के लिए Section A क्वालिफाई करता है। यह समय बचाता है क्योंकि आप सामाजिक सुरक्षा वेतन आधार गणना को छोड़ देते हैं।

Section B उन लोगों के लिए है जिनकी नेट आय प्लस कोई वेतन सामाजिक सुरक्षा अधिकतम से अधिक है, या जो वैकल्पिक तरीकों का उपयोग करते हैं (जैसे फार्म वैकल्पिक तरीका)। यह आपको अपने सामाजिक सुरक्षा कर के अधीन कुल वेतन दर्ज करने के लिए कहता है और फिर गणना करता है कि आपकी स्व-रोजगार आय का कितना हिस्सा अभी भी 12.4% सामाजिक सुरक्षा हिस्से के अधीन है। उच्च आय के साथ भी, मेडिकेयर का 2.9% हिस्सा सभी नेट आय पर लागू होता है।

Schedule SE भरने का चरण-दर-चरण मार्गदर्शन

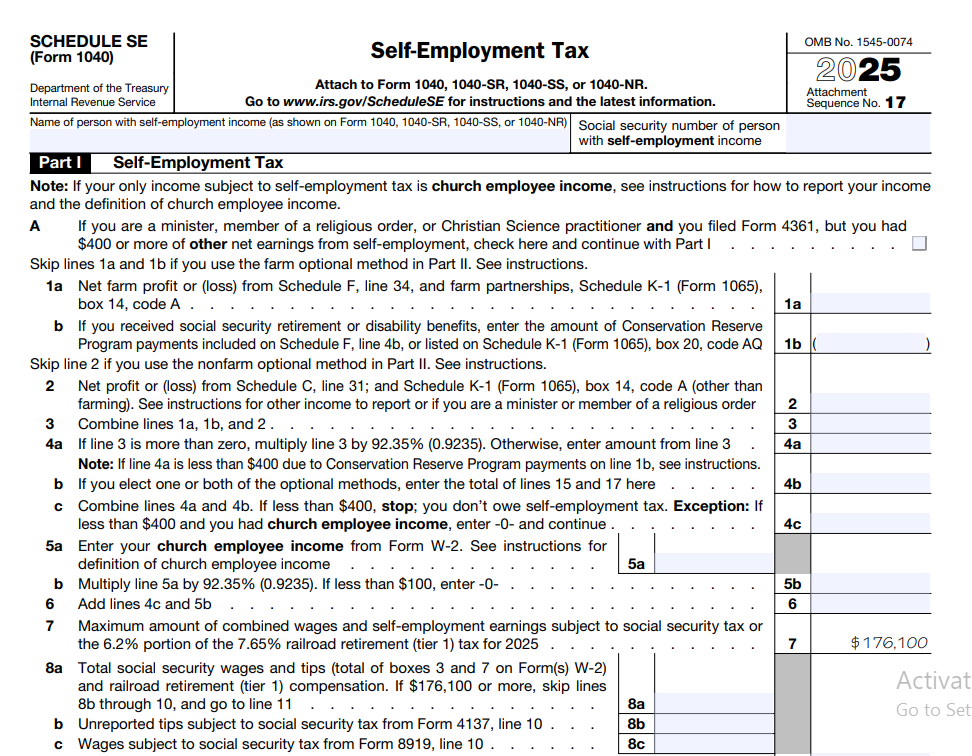

आइए एक यथार्थवादी उदाहरण का उपयोग करके फॉर्म भरने की प्रक्रिया पर चलते हैं। कल्पना करें कि आप एक एकल स्वामी के रूप में एक छोटा सलाहकार व्यवसाय चलाते हैं, और आपका Schedule C शुद्ध लाभ $52,000 है। आपके पास कोई अन्य कमाई नहीं है और न ही चर्च वेतन। यहां बताया गया है कि आधिकारिक IRS Schedule SE निर्देशों का पालन करते हुए हर लाइन कैसे काम करती है।

भाग I – लाइन 1a और 1b

अगर आपके पास Schedule F से कृषि शुद्ध लाभ है, तो आप उसे लाइन 1a पर दर्ज करते हैं। अधिकांश गैर-कृषि एकल स्वामी और फ्रीलांसरों के लिए, लाइन 1b वह जगह है जहाँ आप Schedule C, line 31 से अपने शुद्ध लाभ (या हानि) को दर्ज करते हैं। हमारे उदाहरण में, $52,000 लाइन 1b पर जाता है। अगर आपके पास कई व्यवसाय हैं, तो शुद्ध लाभों को जोड़ें और कुल दर्ज करें।

लाइन 2 – लाइन 1a और 1b को जोड़ें

लाइन 1a और 1b के आंकड़ों को जोड़ें। हमारे उदाहरण में, $52,000। अगर आपके पास हानि है, तो भी आप उसे दर्ज करेंगे, लेकिन एक नकारात्मक संख्या अन्य स्व-रोजगार आय को कम कर सकती है; हालांकि, शुद्ध हानि $400 से नीचे होने पर स्व-रोजगार कर शून्य हो सकता है। फॉर्म इसे हैंडल करता है।

लाइन 3 – शुद्ध लाभ को 92.35% से गुणा करें

लाइन 2 को 92.35% (0.9235) से गुणा करें। यह कदम नियोक्ता-तुल्य हिस्से के लिए समायोजन करता है। $52,000 × 0.9235 = $48,022। अगर परिणाम $400 से कम है, तो आप यहां रुक जाते हैं; आपको स्व-रोजगार कर का भुगतान नहीं करना होगा। हमारे मामले में, यह $400 से बहुत ऊपर है।

लाइन 4 – वैकल्पिक तरीकों के साथ जोड़ें (अगर कोई हों)

अधिकांश लोग वैकल्पिक तरीकों को छोड़ देते हैं और बस लाइन 3 की राशि को लाइन 4 पर दर्ज करते हैं। वैकल्पिक तरीके आपको सामाजिक सुरक्षा क्रेडिट अर्जित करने के लिए नेट आय बढ़ाने की अनुमति देते हैं, लेकिन अगर आपके पास पर्याप्त आय है तो इनकी आवश्यकता कम होती है।

लाइन 5 – स्व-रोजगार कर

Short Schedule SE के लिए, आप लाइन 4 को 15.3% (0.153) से गुणा करते हैं। $48,022 × 0.153 = $7,347.37। यह आपका स्व-रोजगार कर है। Section B में, आप इसे सामाजिक सुरक्षा और मेडिकेयर हिस्सों में तोड़ेंगे। यहां, शॉर्ट फॉर्म एक ही चरण में गणना करता है।

लाइन 6 – स्व-रोजगार कर के आधे हिस्से की कटौती

लाइन 5 को 50% (0.50) से गुणा करें। $7,347.37 × 0.5 = $3,673.68। यह राशि Schedule 1, line 15 पर आय के समायोजन के रूप में जाती है।

फिर आप लाइन 5 के कुल को Schedule 2, line 4 पर ट्रांसफर करते हैं, और यह आपके Form 1040 पर कुल कर का हिस्सा बन जाता है। एक बार जब आपके पास शुद्ध लाभ का आंकड़ा हो जाता है, तो फॉर्म का लेआउट इसे सरल बना देता है।

| Schedule SE लाइन | विवरण | उदाहरण राशि |

|---|---|---|

| लाइन 1b | Schedule C से शुद्ध लाभ | $52,000 |

| लाइन 2 | संयोजित नेट आय | $52,000 |

| लाइन 3 | लाइन 2 का 92.35% | $48,022 |

| लाइन 5 | स्व-रोजगार कर (15.3%) | $7,347.37 |

| लाइन 6 | आधा कटौती योग्य | $3,673.68 |

स्व-रोजगार कर की गणना

स्व-रोजगार कर की मैन्युअल गणना करने के लिए, आपको स्व-रोजगार से अपनी कुल नेट आय की आवश्यकता होती है। अपने शुद्ध लाभ (व्यवसाय खर्चों को घटाने के बाद) लें, उसे 92.35% से गुणा करें। अगर परिणाम $400 से कम है, तो आपको स्व-रोजगार कर का भुगतान नहीं करना होगा। उस से ऊपर, 15.3% लागू करें। हालांकि, सामाजिक सुरक्षा के लिए, केवल पहला $X संयुक्त वेतन और स्व-रोजगार आय पर कर लगाया जाता है, जहाँ X वार्षिक वेतन आधार सीमा होती है। अगर आपके पास नौकरी से वेतन है, तो आपका स्व-रोजगार सामाजिक सुरक्षा कर कम हो सकता है क्योंकि आपका नियोक्ता पहले से ही सीमा तक का योगदान दे चुका है। Schedule SE Section B उस समन्वय को हैंडल करता है।

उदाहरण के लिए, अगर आपके पास एक दिन की नौकरी है जो $150,000 वेतन देती है और आपने स्व-रोजगार से $30,000 का शुद्ध लाभ कमाया है, तो सामाजिक सुरक्षा कर केवल उस हिस्से पर लागू होगा जो, जब वेतन के साथ जोड़ा जाता है, वेतन आधार सीमा से अधिक नहीं होता। मेडिकेयर कर अभी भी स्व-रोजगार लाभ (92.35% समायोजन के बाद) की पूरी $30,000 पर लागू होगा।

सामाजिक सुरक्षा कर और मेडिकेयर कर की व्याख्या

सामाजिक सुरक्षा कर: यह आपकी नेट आय का 12.4% वार्षिक सीमा तक होता है। यह सेवानिवृत्ति, विकलांगता और जीवित साथी लाभों को फंड करता है। स्व-रोजगार वाले व्यक्ति के रूप में, आप पूरा 12.4% देते हैं, लेकिन आप आधा काट सकते हैं। 2026 के लिए वेतन आधार IRS द्वारा घोषित किया जाएगा; 2025 के लिए यह $176,100 था। अगर आप संयुक्त वेतन और स्व-रोजगार आय से सीमा से अधिक कमाते हैं, तो अतिरिक्त पर कोई और सामाजिक सुरक्षा कर नहीं लगता। अगर आपके पास कोई वेतन नहीं है, तो सीमा केवल आपकी स्व-रोजगार आय पर लागू होती है।

मेडिकेयर कर: दर 2.9% सभी नेट आय पर होती है—कोई सीमा नहीं। यह अस्पताल बीमा को फंड करता है। स्व-रोजगार वाले व्यक्ति भी पूरा 2.9% देते हैं, लेकिन आधा काट सकते हैं। एक बार जब आपकी संयुक्त कमाई $200,000 (अविवाहित) या $250,000 (विवाहित संयुक्त रूप से फाइल करने वाले) से अधिक हो जाती है, तो अतिरिक्त पर 0.9% का अतिरिक्त मेडिकेयर कर लागू होता है, जो Form 8959 पर गणना किया जाता है, Schedule SE पर नहीं।

स्व-रोजगार कर के आधे हिस्से की कटौती

Schedule SE के सबसे मूल्यवान पहलुओं में से एक वह लाइन है जो आपको अपने स्व-रोजगार कर के आधे हिस्से को वापस देती है। यह एक above-the-line कटौती है, मतलब आप इसे ले सकते हैं भले ही आप आइटमाइज़ नहीं करते। यह आपके समायोजित सकल आय (AGI) को कम करता है, जो आपके करयोग्य आय को कम कर सकता है और आपको अन्य कर लाभों के हकदार बना सकता है। कटौती की राशि स्वचालित रूप से Schedule SE, line 6 पर गणना की जाती है, और आप बस उस संख्या को Schedule 1 (Form 1040), line 15 पर दर्ज करते हैं। यह एक क्रेडिट नहीं है, लेकिन यह सीधे आय कर उद्देश्यों के लिए आपकी आय को ऑफसेट करता है।

पिछले उदाहरण में $7,347.37 स्व-रोजगार कर के साथ, आप अपनी कुल आय से $3,673.68 की कटौती करेंगे। यह उस तरीके की नकल करता है जिससे नियोक्ता का हिस्सा कर्मचारी की करयोग्य वेतन का हिस्सा नहीं होता। यह एक सरल लेकिन शक्तिशाली समायोजन है।

जिज्ञासा है कि स्व-रोजगार कर आपके टेक-होम पे पर कैसे असर डालता है? हमारे पेचेक कैलकुलेटर का उपयोग करें कर्मचारी बनाम स्व-रोजगार के परिदृश्यों की तुलना करने के लिए, या स्व-रोजगार कर और कटौतियों के बाद अपने टेक-होम पे की गणना करें।

अपनी स्व-रोजगार आय का अनुमान लगाएंSchedule SE और Form 1040

Schedule SE, Form 1040 के साथ हाथ से हाथ मिलाता है। Schedule SE पूरा करने के बाद, आप स्व-रोजगार कर को Schedule 2 (Additional Taxes), line 4 पर रिपोर्ट करते हैं। वह राशि आपके कुल कर दायित्व में जोड़ दी जाती है। फिर, Schedule 1 (Additional Income and Adjustments to Income), line 15 पर, आप स्व-रोजगार कर के कटौती योग्य हिस्से को दर्ज करते हैं। यह Form 1040, line 10 पर आय के समायोजन के रूप में जाता है, जो आपके AGI को कम करता है।

अगर आप अनुमानित कर भुगतान करते हैं या कटौती करते हैं, तो वे भुगतान आपके कुल कर, स्व-रोजगार कर सहित, के खिलाफ लागू होते हैं। यही कारण है कि IRS स्व-रोजगार वाले व्यक्तियों को Form 1040-ES का उपयोग करके तिमाही अनुमानित भुगतान करने के लिए प्रोत्साहित करता है। इनके बिना, आप कम भुगतान जुर्माने का सामना कर सकते हैं। Schedule SE और 1040 के बीच का कनेक्शन सही होना महत्वपूर्ण है, क्योंकि कटौती को छोड़ना या कर राशि को गलत जगह रखना गलत रिटर्न का कारण बन सकता है।

फ्रीलांसर, स्वतंत्र ठेकेदार, एकल स्वामी और गिग वर्कर्स के लिए Schedule SE

अगर आप राइड-शेयरिंग ऐप के लिए ड्राइव करते हैं, ऑनलाइन हस्तनिर्मित सामान बेचते हैं, सलाह देते हैं, वेबसाइट डिज़ाइन करते हैं, या कोई फ्रीलांस काम करते हैं, तो हो सकता है आपको स्व-रोजगार माना जाता है। IRS इन सभी गतिविधियों को एक व्यापार या व्यवसाय के रूप में मानता है अगर आप उन्हें नियमित रूप से और लाभ के लिए करते हैं। Schedule SE आपकी उस आय पर लागू होती है जो आप Schedule C पर व्यवसाय खर्चों को काटने के बाद कमाते हैं। भले ही आपको 1099-NEC या 1099-K प्राप्त हुआ हो, आपको आय की रिपोर्ट करनी होगी और अगर आपका शुद्ध लाभ $400 से अधिक है तो Schedule SE फाइल करनी होगी।

गिग वर्कर्स कभी-कभी स्व-रोजगार कर को नज़रअंदाज़ कर देते हैं क्योंकि उनके प्लेटफॉर्म नियोक्ता की तरह कर नहीं काटते। यह फाइलिंग के समय बड़े कर बिल का कारण बन सकता है। एक कर बाद वेतन कैलकुलेटर का उपयोग करें जो स्व-रोजगार कर को शामिल करता हो ताकि आप हर महीने पैसे बचा सकें। रिकॉर्ड रखना महत्वपूर्ण है; माइलेज, सप्लाई और अन्य लागतों का लॉग रखें ताकि अपने शुद्ध लाभ और इस प्रकार अपने स्व-रोजगार कर को कम करें।

LLC मालिकों के लिए Schedule SE

एकल-सदस्य LLC कर उद्देश्यों के लिए अनदेखा किए जाते हैं जब तक आप अन्यथा चुनाव नहीं करते। मतलब IRS मालिक को एकल स्वामी के रूप में मानता है, और आप व्यवसाय आय और खर्चों को Schedule C पर रिपोर्ट करते हैं। शुद्ध लाभ किसी अन्य एकल स्वामी की तरह Schedule SE में जाता है। बहु-सदस्य LLC जो साझेदारी के रूप में करदाता हैं, हर साझीदार को एक Schedule K-1 मिलता है जो उनकी सामान्य व्यवसाय आय के हिस्से को दिखाता है। आम तौर पर, गारंटीड भुगतान और साझीदार की आय के वितरण योग्य हिस्से पर स्व-रोजगार कर लागू होता है। हालांकि, सीमित साझीदार जो सार्थक रूप से भाग नहीं लेते, उन्हें उस आय पर स्व-रोजगार कर से छूट मिल सकती है। नियम बारीक हैं; कई LLC सदस्य अंत में Schedule SE फाइल करते हैं। अगर आपके पास LLC है, तो साझीदारों के निर्देशों को ध्यान से पढ़ें या किसी कर पेशेवर से सलाह लें।

Schedule SE की सामान्य गलतियाँ

अनुभवी फाइलर्स भी Schedule SE पर चूक सकते हैं। यहां कुछ गलतियाँ हैं जिन्हें टाला जाना चाहिए:

- 92.35% गुणक भूल जाना: आप शुद्ध लाभ पर सीधे 15.3% लागू नहीं कर सकते। इस चरण को छोड़ने से आपका कर अधिक दिखाया जाएगा।

- $400 से अधिक नेट आय होने पर फाइल नहीं करना: कुछ साइड हसलर सोचते हैं कि अगर उन्हें 1099-NEC नहीं मिला तो 1099-K मिलने का कोई मतलब नहीं है। फाइलिंग आवश्यकता नेट लाभ पर आधारित होती है, फॉर्म के प्रकार पर नहीं।

- गलत सेक्शन का उपयोग करना: शॉर्ट Schedule SE का उपयोग करने पर जब आपकी वेतन प्लस स्व-रोजगार आय सामाजिक सुरक्षा वेतन आधार सीमा से अधिक हो जाती है, तो गलत गणना होगी। Section B पर स्विच करें।

- Schedule 1 पर कटौती छोड़ना: आधे कटौती को दर्ज नहीं करने से पैसे का नुकसान होता है और आपकी आय कर बढ़ जाती है।

- गलत तरीके से कई व्यवसायों को जोड़ना: आपको सभी स्व-रोजगार आय को एक Schedule SE पर जोड़ना होगा, हर गिग के लिए अलग फॉर्म फाइल नहीं करने हैं।

- चर्च कर्मचारी आय छोड़ना: अगर आपके पास SECA वेतन थे, तो उन्हें Schedule SE पर दर्ज किया जाना चाहिए भले ही आपके पास कोई अन्य स्व-रोजगार आय न हो।

Schedule SE (Form 1040) डाउनलोड करें

अपनी रिटर्न फाइल करने से पहले आधिकारिक IRS निर्देशों की समीक्षा करें।

Schedule SE: स्व-रोजगार कर की व्याख्या और इसे भरने का तरीका – अक्सर पूछे जाने वाले सवाल

स्व-रोजगार कर की दर 15.3% बनी हुई है: 12.4% सामाजिक सुरक्षा के लिए और 2.9% मेडिकेयर के लिए। सामाजिक सुरक्षा हिस्सा केवल वार्षिक वेतन आधार सीमा तक की नेट आय पर लागू होता है, जो हर साल समायोजित किया जाता है। 2026 की सीमा की पुष्टि सीधे IRS.gov पर करें। उच्च आय पर 0.9% का अतिरिक्त मेडिकेयर कर लागू हो सकता है, लेकिन यह अलग से गणना किया जाता है।

आप शॉर्ट Schedule SE (Section A) का उपयोग कर सकते हैं अगर आपकी स्व-रोजगार नेट आय प्लस कोई सामाजिक सुरक्षा कर के अधीन वेतन वार्षिक वेतन आधार सीमा से नीचे है, और आप नेट आय की गणना करने के लिए कोई वैकल्पिक तरीका उपयोग नहीं कर रहे हैं। अधिकांश स्वतंत्र ठेकेदार जिनकी मध्यम आय है और जिनके पास वेतन नहीं है, क्वालिफाई करते हैं। अगर आपकी संयुक्त आय सीमा से अधिक है, तो आपको Section B का उपयोग करना होगा।

हाँ, अगर आपकी स्व-रोजगार से नेट आय $400 या उससे अधिक है, भले ही आपने पहले से ही अपने नियोक्ता के माध्यम से सामाजिक सुरक्षा कर का भुगतान किया हो। Schedule SE Section B उस वेतन को ध्यान में रखेगा जो पहले से ही कर के अधीन है और गणना करेगा कि आपकी स्व-रोजगार आय पर कितना सामाजिक सुरक्षा कर बकाया है, अगर कोई हो। मेडिकेयर कर हमेशा सभी स्व-रोजगार नेट आय पर लागू होता है।

हाँ, IRS कर सॉफ्टवेयर और अधिकृत ई-फाइल प्रदाताओं के माध्यम से Schedule SE की इलेक्ट्रॉनिक फाइलिंग का समर्थन करता है। अधिकांश ऑनलाइन कर तैयारी प्लेटफॉर्म Schedule SE को शामिल करते हैं और इसे आपके Schedule C से स्वचालित रूप से भर देते हैं। ई-फाइलिंग त्रुटियों को कम करती है और रिफंड को तेज करती है।

IRS आपको स्व-रोजगार कर के कम रिपोर्ट करने के लिए नोटिस भेज सकता है। आप जुर्माने और ब्याज का सामना कर सकते हैं। अगर आपको एहसास होता है कि आप भूल गए हैं, तो Form 1040-X का उपयोग करके एक संशोधित रिटर्न फाइल करें और पूरा किया हुआ Schedule SE संलग्न करें। अतिरिक्त कर का भुगतान जितना जल्दी हो सके करें ताकि ब्याज शुल्क को कम किया जा सके।

अगर आपकी नेट आय $400 से कम है, तो आप कर की गणना करने से पहले रुक जाते हैं। आपके पास स्व-रोजगार कर नहीं होगा, इसलिए कटौती शून्य होगी। अगर आपकी $400 से अधिक नेट आय है लेकिन दूसरे व्यवसाय से हानि हुई है, तो आप उन्हें जोड़ेंगे। कुल मिलाकर शुद्ध हानि स्व-रोजगार कर को समाप्त कर सकती है, जिससे कटौती बेकार हो जाती है।

हाँ, वे अलग कर हैं। आय कर आपकी करयोग्य आय पर लगाया जाता है, जो कटौतियों और क्रेडिट के बाद होता है। स्व-रोजगार कर आपकी व्यवसाय आय पर गणना किया जाता है और अलग से रिपोर्ट किया जाता है। अगर आपके पास स्व-रोजगार नेट आय है, तो आपको दोनों का भुगतान करना होगा, जो आपके कुल कर बिल को आपकी अपेक्षा से अधिक बना सकता है।

IRS वेबसाइट पर एक स्व-रोजगार कर कैलकुलेटर और निर्देश उपलब्ध हैं। व्यापक योजना के लिए, मुफ्त संसाधन जैसे freeaiden.com कर अनुमान टूल प्रदान करते हैं, और आप अपने स्व-रोजगार दायित्वों के बाद अपने नेट पे का मॉडल बनाने के लिए वेतन बाद कर कैलकुलेटर का उपयोग कर सकते हैं।

आत्मविश्वास के साथ Schedule SE पूरा करना

आपको Schedule SE से डरने की ज़रूरत नहीं है। सभी स्व-रोजगार गतिविधियों से अपने शुद्ध लाभ कुल को इकट्ठा करके शुरुआत करें। वर्ष भर आय और कटौती योग्य खर्चों को ट्रैक करने के लिए एक अलग स्प्रेडशीट या लेखा टूल का उपयोग करें। जब कर का समय आता है, तो आधिकारिक IRS PDF खोलें, चरण-दर-चरण निर्देशों का पालन करें, और 92.35% समायोजन और कटौती राशि की दोबारा जाँच करें। पूरा किया हुआ Schedule SE अपने कर रिकॉर्ड के साथ रखें।

याद रखें कि अपने तिमाही अनुमानित भुगतानों में स्व-रोजगार कर को शामिल करें। एक अच्छा अभ्यास अपने शुद्ध लाभ का 25-30% आय कर और स्व-रोजगार कर कवर करने के लिए एक अलग बचत खाते में रखना है। अगर आपको सामाजिक सुरक्षा वेतन आधार समन्वय या वैकल्पिक तरीकों के बारे में सुनिश्चित नहीं है, तो अतिरिक्त समय लें, IRS निर्देशों को पढ़ें या किसी विश्वसनीय कर सॉफ्टवेयर का उपयोग करें। Schedule SE को सही तरीके से पूरा करना यह सुनिश्चित करता है कि आप सामाजिक सुरक्षा क्रेडिट अर्जित करें और बाद में महंगे नोटिस से बचें।

तैयार हैं कि देखें कि आप वास्तव में कितना घर ले जाएंगे? हमारे मुफ्त टूल का उपयोग करें जो स्व-रोजगार कर और कटौतियों को शामिल करता है अपना टेक-होम पे गणना करें।

पेचेक कैलकुलेटर आज़माएं