Schedule SE: Paliwanag sa Self-Employment Tax at Kung Paano I-fill Out

Ang pag-file ng buwis bilang isang self-employed na tao ay maaaring maging parang pag-aaral ng bagong wika. Nag-aalala ka na nga tungkol sa income tax, at biglang may ibang pormularyo na lilitaw: Schedule SE. Ito ay tumutukoy sa self-employment tax, at madalas itong nakagugulat sa mga bagong freelancer at maliliit na may-ari ng negosyo. Kung kumita ka ng pera sa labas ng tradisyonal na trabaho kung saan ang iyong employer ay nag-withhold ng Social Security at Medicare taxes, gusto pa rin ng IRS ang mga kontribusyong iyon. Iyan ang eksaktong kinakalkula ng Schedule SE.

Talaan ng Nilalaman

- Ano ang Schedule SE?

- Sino ang Dapat Mag-file ng Schedule SE?

- Ano ang Self-Employment Tax?

- Paano Gumagana ang Schedule SE

- Sino ang Hindi Kailangang Mag-file ng Schedule SE?

- Mga Filing Thresholds ng Schedule SE

- Short Schedule SE vs Long Schedule SE

- Paano I-fill Out ang Schedule SE Hakbang-hakbang

- Pagkalkula ng Self-Employment Tax

- Mga Detalye ng Social Security at Medicare Tax

- Deduksyon para sa Kalahati ng Self-Employment Tax

- Schedule SE at Form 1040

- Schedule SE para sa mga Freelancer at Gig Workers

- Schedule SE para sa mga May-ari ng LLC

- Mga Karaniwang Pagkakamali sa Schedule SE

- Mga Madalas Itanong (FAQs)

- Mga Praktikal na Aral sa Schedule SE

Ano ang Schedule SE?

Ang Schedule SE (Form 1040) ay ang pormularyo ng IRS kung saan mo kukalkulahin ang iyong self-employment tax. Binubuo ng buwis na ito ang Social Security at Medicare taxes para sa mga indibidwal na nagtatrabaho para sa kanilang sarili. Kapag may regular na trabaho ka, ang iyong employer ay nag-withhold ng mga buwis na ito mula sa iyong sahod at tinutugma ang mga ito. Bilang iyong sariling boss, ikaw ang responsable sa parehong empleyado at employer portions—na kolektibong tinatawag na self-employment tax.

Kukuhanin ng pormularyo ang iyong net profit mula sa self-employment (karaniwan mula sa Schedule C, Schedule F, o Schedule K-1) at kalkulahin kung magkano ang iyong utang. Pagkatapos ay hihiwalayin nito ang kabuuan sa Social Security portion at Medicare portion. Pinakamahalaga, awtomatiko nitong kinakalkula ang deductible na bahagi na maaari mong ibawas sa iyong Form 1040. Ayon sa gabay ng IRS, ang deduksyong ito ay nakakatulong upang pantayan ang pagkakataon sa pagitan ng mga empleyado at self-employed.

Sino ang Dapat Mag-file ng Schedule SE?

Dapat mong i-attach ang Schedule SE sa iyong Form 1040 kung ang iyong net earnings mula sa self-employment ay $400 o higit pa sa panahon ng taong buwis. Ang $400 threshold na ito ay nalalapat sa iyong kabuuang self-employment income sa lahat ng negosyo o freelance na gawain. Kahit na may regular ka ring trabaho kung saan ang Social Security taxes ay na-withhold na, kailangan mo pa ring mag-file ng Schedule SE kung ang iyong side gig ay kumita ng $400 o higit pa sa net profit.

Sinasaklaw din ng pangangailangang ito ang mga church employees na kumita ng $108.28 o higit pa sa wages na sakop ng SECA (Self-Employment Contributions Act) tax. Ang mga independent contractors, sole proprietors, single-member LLC owners, at mga partner sa partnership ay karaniwang kailangang mag-file. Ang susi ay ang pagkakaroon mo ng trade o business bilang sole proprietor o independent contractor. Kung isa lamang beses ka nakatanggap ng bayad para sa hobby na hindi regular na negosyo, maaaring hindi mo kailangang mag-file, ngunit mahirap tukuyin ang linya. Palaging suriin ang kasalukuyang mga tagubilin ng IRS.

Ano ang Self-Employment Tax?

Ang self-employment tax ay kung paano kinokolekta ng IRS ang mga kontribusyon sa Social Security at Medicare mula sa mga taong nagtatrabaho para sa kanilang sarili. Para sa mga empleyado, ang pinagsamang rate ay 7.65% mula sa empleyado at 7.65% mula sa employer, na kabuuang 15.3%. Kapag ikaw ay self-employed, babayaran mo ang buong 15.3% mag-isa. Gayunpaman, pinapabuti ng tax code ito sa pagpapahintulot sa iyo na i-deduct ang kalahati nito mamaya.

May dalawang bahagi ang buwis: 12.4% para sa Social Security at 2.9% para sa Medicare. Ang Social Security tax ay nalalapat lamang sa net earnings hanggang sa maximum na halaga na nagbabago taon-taon. Para sa 2025, ang wage base na iyon ay $176,100. Ia-adjust ito ng IRS para sa 2026; suriin ang opisyal na anunsyo bago mag-file. Ang Medicare tax ay nalalapat sa bawat dolyar ng net earnings—walang limitasyon. Maaaring magkaroon ng Additional Medicare Tax na 0.9% sa mga kita sa itaas ng $200,000 (single) o $250,000 (married filing jointly), ngunit ito ay kinakalkula sa Form 8959, hindi sa Schedule SE.

Paano Gumagana ang Schedule SE

Kukuhanin ng Schedule SE ang iyong net profit at i-multiply ito ng 92.35% upang isaalang-alang ang katunayan na ang mga empleyado ay hindi nagbabayad ng Social Security at Medicare tax sa bahagi ng kanilang employer. Ang resulta ay ang iyong "net earnings mula sa self-employment." Pagkatapos ay i-a-apply ng pormularyo ang 12.4% Social Security rate sa bahagi hanggang sa taunang limit at ang 2.9% Medicare rate sa lahat nito. Hihiwalayin din nito ang mga ito upang makita mo nang eksakto kung magkano ang iyong binabayaran para sa bawat programa.

Mula sa Schedule C o iba pang kita ng negosyo.

Upang makuha ang net earnings.

Hanggang sa Social Security cap.

Sa Schedule 1, line 15.

Sino ang Hindi Kailangang Mag-file ng Schedule SE?

Ikaw ay exempt sa pag-file ng Schedule SE kung ang iyong net earnings mula sa self-employment ay mas mababa sa $400. Kung ang iyong tanging self-employment income ay mula sa simbahan at ito ay nasa ilalim ng $108.28, maaaring hindi mo kailangang mag-file. Gayundin, ang ilang limited partners sa partnership ay maaaring walang utang na self-employment tax sa kanilang distributive share kung hindi sila aktibo sa negosyo, ngunit nangangailangan ito ng maingat na pagbabasa ng mga patakaran ng IRS. Karagdagan pa, kung ang iyong tanging self-employment income ay mula sa foreign sources at ikaw ay qualified para sa foreign earned income exclusion at hindi ka liable para sa self-employment tax sa ilalim ng totalization agreement, maaari kang maging exempt. Palaging kumonsulta sa tax professional.

Ang mga retiradong indibidwal na walang kasalukuyang self-employment activity, o ang mga ang tanging kita ay mula sa investments, ay karaniwang hindi nangangailangan ng Schedule SE. Ang pormularyo ay partikular tungkol sa earned income mula sa trade o business na aktibo mong pinapatakbo.

Mga Filing Thresholds ng Schedule SE

Ang $400 threshold ay isang net earnings figure, hindi gross revenue. Kung kumita ka ng $3,000 sa freelance income ngunit may $2,800 sa deductible business expenses, ang iyong net profit ay $200. Dahil ang $200 ay nasa ilalim ng $400, hindi mo kailangang mag-file ng Schedule SE (bagaman maaari mo pa ring kailangang iulat ang kita). Ang threshold ay nagtutukoy ng filing requirement para sa self-employment tax partikular.

Para sa mga church employees, ang threshold ay $108.28. Ito ay nalalapat sa wages na sakop ng SECA tax, hindi sa self-employment earnings mula sa negosyo. Kung nakatanggap ka ng W-2 na may box 14 na nagpapakita ng SECA wages, gagamitin mo ang Schedule SE upang kalkulahin ang buwis sa kitang iyon.

Short Schedule SE vs Long Schedule SE

Nagbibigay ang IRS ng dalawang seksyon sa Schedule SE: Section A (Short Schedule SE) at Section B (Long Schedule SE). Maaari kang gumamit ng short version kung ang iyong net earnings mula sa self-employment ay nasa ilalim ng Social Security wage base limit, hindi ka gumamit ng optional method upang figure-in ang net earnings, at hindi ka nakatanggap ng wages na sakop ng social security tax na nagbabawas ng halagang sakop ng self-employment tax. Karamihan sa mga self-employed na indibidwal na may katamtamang kita ay qualified para sa Section A. Nakakatipid ito ng oras dahil nilalaktawan mo ang detalyadong Social Security wage base calculation.

Ang Section B ay para sa mga ang net earnings plus anumang wages ay lumampas sa Social Security maximum, o gumagamit ng optional methods (tulad ng farm optional method). Nangangailangan ito na ipasok mo ang iyong kabuuang wages na sakop ng Social Security tax at pagkatapos ay kalkulahin kung magkano ng iyong self-employment income ang nananatiling sakop ng 12.4% Social Security portion. Kahit na may mataas na kita, ang Medicare portion na 2.9% ay nalalapat sa lahat ng net earnings.

Paano I-fill Out ang Schedule SE Hakbang-hakbang

Samahin natin ang pag-fill out ng pormularyo gamit ang isang realistic na halimbawa. Isipin mong nagpapatakbo ka ng maliliit na consulting business bilang sole proprietor, at ang iyong Schedule C net profit ay $52,000. Wala kang ibang earned income at walang church wages. Narito kung paano gumagana ang bawat linya, sumusunod sa opisyal na mga tagubilin ng IRS Schedule SE.

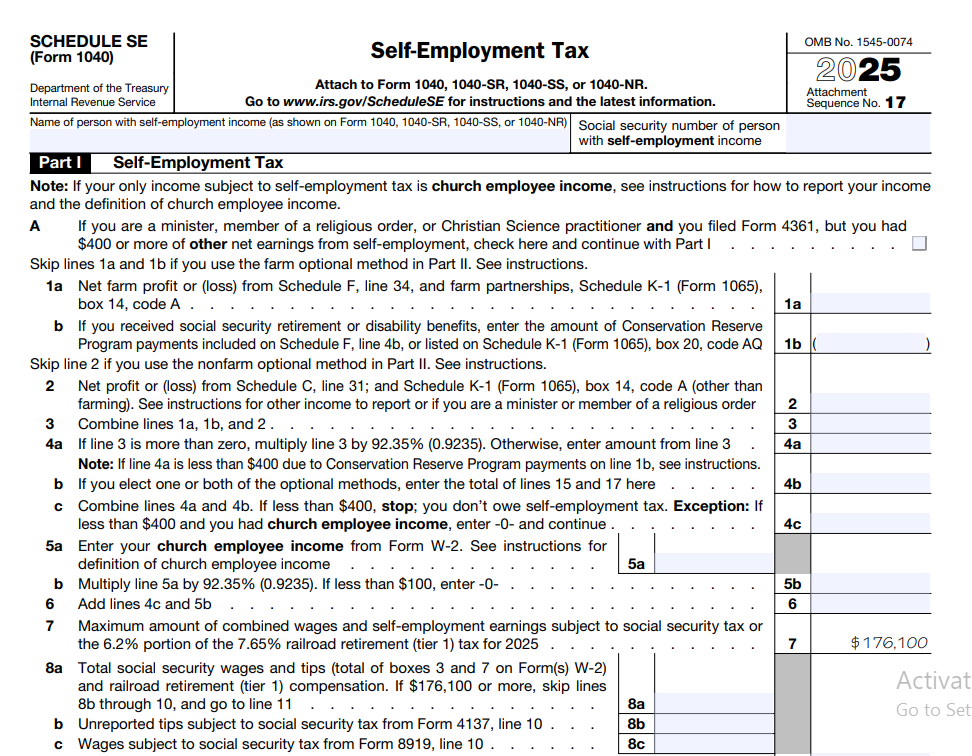

Part I – Line 1a at 1b

Kung may net farm profit ka mula sa Schedule F, ipapasok mo iyon sa line 1a. Para sa karamihan ng non-farm sole proprietors at freelancers, ang line 1b ay kung saan mo ipapasok ang iyong net profit o (loss) mula sa Schedule C, line 31. Sa aming halimbawa, ang $52,000 ay ilalagay sa line 1b. Kung may maraming negosyo ka, pagsamahin ang mga net profits at ipasok ang kabuuan.

Line 2 – Pagsasama ng Lines 1a at 1b

Idagdag ang mga figura mula sa lines 1a at 1b. Para sa aming halimbawa, $52,000. Kung may loss ka, ipapasok mo pa rin ito, ngunit ang negative number ay maaaring bawasan ang ibang self-employment earnings; gayunpaman, ang net loss ay maaaring magresulta sa zero self-employment tax kung ang kabuuan ay nasa ilalim ng $400. Hinahawakan ito ng pormularyo.

Line 3 – Net Profit na I-multiply ng 92.35%

I-multiply ang line 2 ng 92.35% (0.9235). Ang hakbang na ito ay nag-a-adjust para sa employer-equivalent portion. $52,000 × 0.9235 = $48,022. Kung ang resulta ay mas mababa sa $400, titigil ka dito; hindi ka may utang na self-employment tax. Sa aming kaso, malayo ito sa itaas ng $400.

Line 4 – Pagsasama kasama ang Optional Methods kung Mayroon

Karamihan sa mga tao ay nilalaktawan ang optional methods at simpleng ipinapasok ang halaga mula sa line 3 sa line 4. Pinapayagan ng optional methods na dagdagan ang net earnings upang kumita ng Social Security credits, ngunit bihira itong kailangan kung mayroon kang malaking kita.

Line 5 – Self-Employment Tax

Para sa Short Schedule SE, i-multiply mo ang line 4 ng 15.3% (0.153). $48,022 × 0.153 = $7,347.37. Iyan ang iyong self-employment tax. Sa Section B, hahatiin mo ito sa Social Security at Medicare parts. Dito, ginagawa ng short form ang math sa isang hakbang.

Line 6 – Deduksyon para sa Kalahati ng Self-Employment Tax

I-multiply ang line 5 ng 50% (0.50). $7,347.37 × 0.5 = $3,673.68. Ang halagang ito ay ilalagay sa Schedule 1, line 15, bilang adjustment sa income.

Pagkatapos ay ililipat mo ang line 5 total sa Schedule 2, line 4, at ito ay magiging bahagi ng iyong kabuuang buwis sa Form 1040. Ginagawang simple ng layout ng pormularyo ito kapag mayroon ka na ng iyong net profit figure.

| Schedule SE Line | Paglalarawan | Halimbawang Halaga |

|---|---|---|

| Line 1b | Net profit mula sa Schedule C | $52,000 |

| Line 2 | Pinagsamang net earnings | $52,000 |

| Line 3 | 92.35% ng line 2 | $48,022 |

| Line 5 | Self-employment tax (15.3%) | $7,347.37 |

| Line 6 | Kalahati na deductible | $3,673.68 |

Pagkalkula ng Self-Employment Tax

Upang kalkulahin ang self-employment tax nang manu-mano, kailangan mo ng iyong kabuuang net earnings mula sa self-employment. Kunin ang iyong net profit (pagkatapos ng business expenses), i-multiply ng 92.35%. Kung ang resulta ay nasa ilalim ng $400, wala kang utang na self-employment tax. Sa itaas nito, i-apply ang 15.3%. Gayunpaman, para sa Social Security, ang unang $X lamang ng pinagsamang wages at self-employment income ang buwis, kung saan ang X ay ang taunang wage base limit. Kung mayroon kang wages mula sa trabaho, maaaring mabawasan ang iyong self-employment Social Security tax dahil ang iyong employer ay nag-withhold na hanggang sa limit. Hinahawakan ng Schedule SE Section B ang koordinasyong iyon.

Halimbawa, kung mayroon kang day job na nagbayad ng $150,000 sa wages at kumita ka rin ng $30,000 sa self-employment profit, ang Social Security tax ay lalapat lamang sa bahagi ng iyong self-employment earnings na, kapag idinagdag sa iyong wages, ay hindi lumampas sa wage base. Ang Medicare tax ay lalapat pa rin sa lahat ng $30,000 ng self-employment profit (pagkatapos ng 92.35% adjustment).

Social Security Tax at Medicare Tax Paliwanag

Social Security tax: Ito ay 12.4% ng iyong net earnings hanggang sa taunang limit. Pinopondohan nito ang retirement, disability, at survivor benefits. Bilang self-employed na tao, babayaran mo ang buong 12.4%, ngunit maaari mong i-deduct ang kalahati. Ang wage base para sa 2026 ay iaanunsyo ng IRS; para sa 2025 ito ay $176,100. Kung kumikita ka ng higit sa limit sa pinagsamang wages at self-employment income, walang karagdagang Social Security tax na dapat bayaran sa sobra. Kung wala kang wages, ang limit ay nalalapat lamang sa iyong self-employment earnings.

Medicare tax: Ang rate ay 2.9% sa lahat ng net earnings—walang limitasyon. Pinopondohan nito ang hospital insurance. Ang mga self-employed na indibidwal ay nagbabayad din ng buong 2.9% ngunit nagde-deduct ng kalahati. Kapag ang iyong pinagsamang earned income ay lumampas sa $200,000 (single) o $250,000 (married filing jointly), may utang kang karagdagang 0.9% sa sobra, kinakalkula sa Form 8959. Ang karagdagang halagang iyon ay hindi bahagi ng Schedule SE.

Deduksyon para sa Kalahati ng Self-Employment Tax

Isa sa mga pinakamahalagang aspeto ng Schedule SE ay ang linya na nagbibigay sa iyo pabalik ng kalahati ng iyong self-employment tax. Ito ay above-the-line deduction, ibig sabihin maaari mo itong kunin kahit hindi ka nag-i-itemize. Binabawasan nito ang iyong adjusted gross income (AGI), na maaaring bawasan ang iyong taxable income at posibleng makatulong sa iyo na qualified para sa iba pang tax benefits. Ang deduksyon ay awtomatikong kinakalkula sa Schedule SE, line 6, at simpleng ipinapasok mo ang numerong iyon sa Schedule 1 (Form 1040), line 15. Hindi ito credit, ngunit direktang binabalanse nito ang iyong income para sa income tax purposes.

Para sa naunang halimbawa na may $7,347.37 sa self-employment tax, ibabawas mo ang $3,673.68 mula sa iyong kabuuang income. Gayahin nito ang paraan kung paano ang bahagi ng employer ng payroll taxes ay hindi kasama sa taxable wages ng empleyado. Ito ay simpleng ngunit makapangyarihang adjustment.

Nagugulat kung paano nakakaapekto ang self-employment tax sa iyong take-home pay? Gamitin ang aming paycheck calculator upang ihambing ang mga scenario bilang empleyado vs self-employed, o kalkulahin ang iyong take-home pay pagkatapos ng self-employment tax at deductions.

Tantyahin ang Iyong Self-Employment IncomeSchedule SE at Form 1040

Gumagana nang sabay-sabay ang Schedule SE kasama ang Form 1040. Pagkatapos mong matapos ang Schedule SE, iuulat mo ang self-employment tax sa Schedule 2 (Additional Taxes), line 4. Ang halagang iyon ay idadagdag sa iyong kabuuang tax liability. Pagkatapos, sa Schedule 1 (Additional Income and Adjustments to Income), line 15, ipapasok mo ang deductible na bahagi ng self-employment tax. Dumadaloy ito sa Form 1040, line 10, bilang adjustment sa income, na nagbabawas ng iyong AGI.

Kung gumagawa ka ng estimated tax payments o may withholding, ang mga bayad na iyon ay inaaplay sa iyong kabuuang buwis, kabilang ang self-employment tax. Dahil dito hinahikayat ng IRS ang mga self-employed na indibidwal na gumawa ng quarterly estimated payments gamit ang Form 1040-ES. Kung wala ang mga ito, maaari kang harapin ang underpayment penalty. Mahalagang makuha nang tama ang koneksyon sa pagitan ng Schedule SE at 1040, dahil ang pagkakalimot sa deduksyon o maling paglalagay ng halaga ng buwis ay maaaring magresulta sa maling return.

Schedule SE para sa mga Freelancer, Independent Contractors, Sole Proprietors, at Gig Workers

Kung nagmamaneho ka para sa rideshare app, nagbebenta ng handmade goods online, nagco-consult, nagde-design ng websites, o gumagawa ng anumang freelance work, malamang na itinuturing kang self-employed. Itinuturing ng IRS ang lahat ng mga gawaing ito bilang trade o business kung ginagawa mo ito nang regular at para sa kita. Nalalapat ang Schedule SE sa iyong net earnings pagkatapos mong ibawas ang business expenses sa Schedule C. Kahit na nakatanggap ka ng 1099-NEC o 1099-K, kailangan mong iulat ang kita at mag-file ng Schedule SE kung ang iyong net profit ay lumampas sa $400.

Minsan ay nakakalimutan ng mga gig workers ang self-employment tax dahil ang kanilang mga platform ay hindi nag-withhold ng buwis tulad ng gagawin ng employer. Maaari itong magresulta sa malaking tax bill sa oras ng pag-file. Ang paggamit ng salary after taxes calculator na kasama ang self-employment tax ay maaaring makatulong sa iyo na magtabi ng pera bawat buwan. Mahalaga ang recordkeeping; mag-ingat ng log ng mileage, supplies, at iba pang gastos upang bawasan ang iyong net profit at gayundin ang iyong self-employment tax.

Schedule SE para sa mga May-ari ng LLC

Ang mga single-member LLCs ay disregarded entities para sa tax purposes maliban kung ikaw ay nag-elect ng iba. Ibig sabihin nito, itinuturing ng IRS ang may-ari bilang sole proprietor, at iuulat mo ang kita at gastos ng negosyo sa Schedule C. Ang net profit ay dumadaloy sa Schedule SE tulad ng anumang iba pang sole proprietor. Ang mga multi-member LLCs na taxed bilang partnerships ay nagbibigay sa bawat miyembro ng Schedule K-1 na nagpapakita ng kanilang bahagi ng ordinary business income. Karaniwan, ang guaranteed payments at distributive share ng partner ng kita ay sakop ng self-employment tax. Gayunpaman, ang mga limited partners na hindi materially participate ay maaaring exempt sa self-employment tax sa kitang iyon. Ang mga patakaran ay nuanced; maraming LLC members ay nagtatapos sa pag-file ng Schedule SE. Kung mayroon kang LLC, suriin nang maigi ang mga tagubilin para sa mga partner o kumonsulta sa tax professional.

Mga Karaniwang Pagkakamali sa Schedule SE

Kahit ang mga experienced filers ay nagkakamali sa Schedule SE. Narito ang ilang mga pagkakamali na dapat iwasan:

- Pagkakalimot sa 92.35% multiplier: Hindi mo pwedeng i-apply ang 15.3% direkta sa net profit. Ang pagkakaligtaan ng hakbang na ito ay nag-o-overstate ng iyong buwis.

- Hindi pag-file kapag ang net earnings ay higit sa $400: Ang ilang side hustlers ay nag-aakalang ang 1099-K ay walang saysay kung hindi sila nakatanggap ng 1099-NEC. Ang filing requirement ay batay sa net profit, hindi sa uri ng pormularyo.

- Paggamit ng maling seksyon: Ang paggamit ng Short Schedule SE kapag ang iyong wages plus self-employment income ay lumampas sa Social Security wage base ay magdudulot ng maling kalkulasyon. Lumipat sa Section B.

- Pagkakaligtaan ang deduksyon sa Schedule 1: Ang hindi pagpasok ng one-half deduction ay nag-iiwan ng pera at nagpapataas ng iyong income tax.

- Maling pagsasama ng maraming negosyo: Kailangan mong pagsamahin ang lahat ng self-employment income sa isang Schedule SE, huwag mag-file ng hiwalay na mga pormularyo para sa bawat gig.

- Pagkakaligtaan ang church employee income: Kung mayroon kang SECA wages, ito ay napupunta sa Schedule SE kahit na wala kang ibang self-employment income.

I-download ang Schedule SE (Form 1040)

Suriin ang opisyal na mga tagubilin ng IRS bago i-file ang iyong return.

Schedule SE: Paliwanag sa Self-Employment Tax at Kung Paano I-fill Out – Mga Madalas Itanong

Nanatiling 15.3% ang self-employment tax rate: 12.4% para sa Social Security at 2.9% para sa Medicare. Ang Social Security portion ay nalalapat lamang sa net earnings hanggang sa taunang wage base limit, na ina-adjust bawat taon. Beripikahin ang 2026 limit direkta sa IRS.gov. Maaaring magkaroon ng karagdagang 0.9% Medicare tax sa mataas na kita, ngunit hiwalay ito.

Maaari kang gumamit ng Short Schedule SE (Section A) kung ang iyong net self-employment earnings plus anumang wages na sakop ng Social Security tax ay nasa ilalim ng taunang wage base limit, at hindi ka gumagamit ng optional method upang figure-in ang net earnings. Karamihan sa mga independent contractors na may katamtamang kita at walang wages ay qualified. Kung ang iyong pinagsamang kita ay lumampas sa limit, kailangan mong gumamit ng Section B.

Oo, kung ang iyong net earnings mula sa self-employment ay $400 o higit pa, kahit na nagbayad ka na ng Social Security tax sa pamamagitan ng iyong employer. Ang Schedule SE Section B ay mag-aakawnt ng mga wages na na-tax na at kalkulahin ang natitirang Social Security tax na utang sa iyong self-employment income, kung mayroon man. Ang Medicare tax ay laging nalalapat sa lahat ng net self-employment earnings.

Oo, sinusuportahan ng IRS ang electronic filing ng Schedule SE sa pamamagitan ng tax software at authorized e-file providers. Karamihan sa mga online tax preparation platforms ay kasama ang Schedule SE at awtomatikong pinupuno ito mula sa iyong Schedule C. Binabawasan ng e-filing ang mga pagkakamali at pinapabilis ang iyong refund.

Maaaring magpadala ang IRS sa iyo ng notice para sa underreporting ng self-employment tax. Maaari kang harapin ng penalties at interest. Kung mare-realize mo na naligtaan mo ito, mag-file ng amended return gamit ang Form 1040-X at i-attach ang kumpletong Schedule SE. Bayaran ang anumang karagdagang buwis sa lalong madaling panahon upang bawasan ang interest charges.

Kung ang iyong net earnings ay mas mababa sa $400, titigil ka bago kalkulahin ang buwis. Wala kang self-employment tax, kaya ang deduksyon ay zero. Kung mayroon kang net earnings sa itaas ng $400 ngunit may loss mula sa ibang negosyo, pagsasamahin mo ang mga ito. Ang net overall loss ay maaaring mag-eliminate ng self-employment tax, na ginagawang walang saysay ang deduksyon.

Oo, magkahiwalay ang mga buwis na ito. Ang income tax ay kinakalkula sa iyong taxable income pagkatapos ng deductions at credits. Ang self-employment tax ay kinakalkula sa iyong net business earnings at iniuulat nang hiwalay. Utang mo ang pareho sa parehong return, na maaaring gawing mas mataas ang iyong kabuuang tax bill kaysa sa inaasahan mo.

Nag-aalok ang website ng IRS ng self-employment tax calculator at mga tagubilin. Para sa mas malawak na pagpaplano, ang mga libreng resources tulad ng freeaiden.com ay nagbibigay ng tax estimation tools, at maaari kang gumamit ng salary after taxes calculator upang i-model ang iyong net pay pagkatapos ng self-employment obligations.

Pagkumpleto ng Schedule SE nang may Kumpiyansa

Hindi mo kailangang takutan ang Schedule SE. Magsimula sa pamamagitan ng pagtitipon ng iyong net profit totals mula sa lahat ng self-employment activities. Gumamit ng hiwalay na spreadsheet o accounting tool upang subaybayan ang kita at deductible expenses sa buong taon. Kapag dumating ang tax time, buksan ang opisyal na IRS PDF, sundin ang line-by-line instructions, at double-check ang 92.35% adjustment at ang halaga ng deduksyon. Mag-ingat ng kopya ng kumpletong Schedule SE kasama ang iyong tax records.

Tandaang isama ang self-employment tax sa iyong quarterly estimated payments. Ang mabisang gawi ay ang pagtatabi ng hindi bababa sa 25-30% ng iyong net profit sa hiwalay na savings account upang saklawin ang parehong income tax at self-employment tax. Kung hindi ka sigurado tungkol sa Social Security wage base coordination o optional methods, maglaan ng karagdagang oras upang basahin ang mga tagubilin ng IRS o gumamit ng reputable na tax software. Ang pagkuha ng tamang Schedule SE ay nagsisiguro na nakakabuo ka ng Social Security credits at maiiwasan ang mga mamahal na notice sa hinaharap.

Handa na bang makita kung magkano ang iyong aktwal na dadalhin sa bahay? Kalkulahin ang iyong take-home pay gamit ang aming libreng tool na nag-iinkorpora ng self-employment taxes at deductions.

Subukan ang Paycheck Calculator