Anexo SE: Impuesto sobre el trabajo por cuenta propia explicado y cómo completarlo

Presentar impuestos como trabajador por cuenta propia puede sentirse como aprender un nuevo idioma. Ya te preocupas por el impuesto sobre la renta, y luego aparece otro formulario: el Anexo SE. Significa impuesto sobre el trabajo por cuenta propia, y a menudo sorprende a los nuevos freelancers y pequeños empresarios. Si ganaste dinero fuera de un empleo tradicional donde tu empleador retenía los impuestos de Seguro Social y Medicare, el IRS aún quiere esas contribuciones. Eso es exactamente lo que calcula el Anexo SE.

Índice

- ¿Qué es el Anexo SE?

- ¿Quién debe presentar el Anexo SE?

- ¿Qué es el impuesto sobre el trabajo por cuenta propia?

- Cómo funciona el Anexo SE

- Quiénes no necesitan presentar el Anexo SE

- Umbrales de presentación del Anexo SE

- Anexo SE Corto vs Anexo SE Largo

- Cómo completar el Anexo SE paso a paso

- Cálculo del impuesto sobre el trabajo por cuenta propia

- Detalles de los impuestos de Seguro Social y Medicare

- Deducción por la mitad del impuesto sobre el trabajo por cuenta propia

- Anexo SE y el Formulario 1040

- Anexo SE para freelancers y trabajadores de la economía colaborativa

- Anexo SE para dueños de LLC

- Errores comunes en el Anexo SE

- Preguntas frecuentes

- Conclusiones prácticas del Anexo SE

¿Qué es el Anexo SE?

El Anexo SE (Formulario 1040) es el formulario del IRS donde calculas tu impuesto sobre el trabajo por cuenta propia. Este impuesto consiste en los impuestos de Seguro Social y Medicare para personas que trabajan por sí mismas. Cuando tienes un empleo regular, tu empleador retiene estos impuestos de tu cheque de pago y los iguala. Siendo tu propio jefe, eres responsable tanto de la parte del empleado como de la del empleador, lo que colectivamente se llama impuesto sobre el trabajo por cuenta propia.

El formulario toma tu ganancia neta del trabajo por cuenta propia (generalmente del Anexo C, Anexo F o Anexo K-1) y calcula cuánto debes. Luego separa el total en la parte del Seguro Social y la parte de Medicare. Lo más importante es que calcula automáticamente la parte deducible que puedes restar en tu Formulario 1040. Según la orientación del IRS, esta deducción ayuda a nivelar el terreno entre los empleados y los trabajadores por cuenta propia.

¿Quién debe presentar el Anexo SE?

Debes adjuntar el Anexo SE a tu Formulario 1040 si tus ganancias netas del trabajo por cuenta propia fueron de $400 o más durante el año fiscal. Ese umbral de $400 se aplica a tus ingresos totales por trabajo por cuenta propia en todos los negocios o actividades independientes. Incluso si también tienes un empleo regular donde ya se retuvieron los impuestos de Seguro Social, debes presentar el Anexo SE si tu trabajo secundario generó $400 o más de ganancia neta.

El requisito también cubre a los empleados de iglesias que ganaron $108.28 o más en salarios sujetos al impuesto SECA (Ley de Contribuciones del Trabajo por Cuenta Propia). Los contratistas independientes, propietarios únicos, dueños de LLC de un solo miembro y socios en una sociedad generalmente deben presentarlo. La clave es que realizas un oficio o negocio como propietario único o contratista independiente. Si solo recibiste un pago único por un pasatiempo que no es un negocio habitual, puede que no tengas que presentarlo, pero la línea puede ser borrosa. Siempre verifica las instrucciones actuales del IRS.

¿Qué es el impuesto sobre el trabajo por cuenta propia?

El impuesto sobre el trabajo por cuenta propia es la manera en que el IRS recauda las contribuciones de Seguro Social y Medicare de las personas que trabajan por sí mismas. Para los empleados, la tasa combinada es del 7.65 % del empleado y 7.65 % del empleador, totalizando un 15.3 %. Cuando trabajas por cuenta propia, pagas el 15.3 % completo tú mismo. Sin embargo, el código tributario lo suaviza permitiéndote deducir la mitad más adelante.

El impuesto tiene dos partes: 12.4 % para Seguro Social y 2.9 % para Medicare. El impuesto de Seguro Social solo se aplica a las ganancias netas hasta un monto máximo que cambia anualmente. Para 2025, esa base salarial fue de $176,100. El IRS lo ajustará para 2026; revisa el anuncio oficial antes de presentar. El impuesto de Medicare se aplica a cada dólar de ganancias netas, sin límite. Puede aplicarse un Impuesto Adicional de Medicare del 0.9 % sobre ganancias superiores a $200,000 (soltero) o $250,000 (casado que presenta conjuntamente), pero eso se calcula en el Formulario 8959, no en el Anexo SE.

Cómo funciona el Anexo SE

El Anexo SE toma tu ganancia neta y la multiplica por el 92.35 % para tener en cuenta que los empleados no pagan Seguro Social y Medicare sobre la parte del empleador. El número resultante son tus “ganancias netas del trabajo por cuenta propia”. Luego, el formulario aplica la tasa del 12.4 % de Seguro Social a la porción hasta el límite anual y la tasa del 2.9 % de Medicare a todo. También las separa para que puedas ver exactamente cuánto pagas por cada programa.

Después de calcular el impuesto total, trasladas esa cifra al Formulario 1040, Anexo 2, línea 4. Luego, en el Anexo 1, ingresas la mitad de tu impuesto sobre el trabajo por cuenta propia como un ajuste al ingreso. Eso reduce tu ingreso bruto ajustado y puede disminuir tu factura de impuesto sobre la renta. Todo el flujo está diseñado para reflejar el sistema de impuestos sobre la nómina de manera justa para los contribuyentes autónomos.

Del Anexo C u otros ingresos de negocio.

Para obtener las ganancias netas.

Hasta el tope del Seguro Social.

En el Anexo 1, línea 15.

Quiénes no necesitan presentar el Anexo SE

Estás exento de presentar el Anexo SE si tus ganancias netas del trabajo por cuenta propia son inferiores a $400. Si tu único ingreso por trabajo por cuenta propia fue de una iglesia y fue inferior a $108.28, puede que no tengas que presentarlo. Además, ciertos socios limitados en una sociedad pueden no deber impuesto sobre el trabajo por cuenta propia sobre su parte distributiva si no participan activamente en el negocio, pero esto requiere una lectura cuidadosa de las reglas del IRS. Asimismo, si tu único ingreso por trabajo por cuenta propia proviene de fuentes extranjeras y calificas para la exclusión de ingreso ganado en el extranjero y no eres responsable del impuesto sobre el trabajo por cuenta propia bajo un acuerdo de totalización, podrías estar exento. Siempre confirma con un profesional de impuestos.

Las personas jubiladas sin actividad actual de trabajo por cuenta propia, o aquellos cuyo único ingreso proviene de inversiones, generalmente no necesitan el Anexo SE. El formulario es específicamente sobre ingresos ganados de un oficio o negocio que diriges activamente.

Umbrales de presentación del Anexo SE

El umbral de $400 es una cifra de ganancias netas, no de ingresos brutos. Si ganaste $3,000 en ingresos independientes pero tuviste $2,800 en gastos de negocio deducibles, tu ganancia neta es de $200. Como $200 está por debajo de $400, no necesitas presentar el Anexo SE (aunque aún podrías necesitar reportar el ingreso). El umbral activa el requisito de presentación para el impuesto sobre el trabajo por cuenta propia específicamente.

Para los empleados de iglesias, el umbral es de $108.28. Esto aplica a salarios sujetos al impuesto SECA, no a ganancias de trabajo por cuenta propia de un negocio. Si recibiste un W-2 con la casilla 14 que muestra salarios SECA, usarías el Anexo SE para calcular el impuesto sobre ese ingreso.

Anexo SE Corto vs Anexo SE Largo

El IRS proporciona dos secciones en el Anexo SE: Sección A (Anexo SE Corto) y Sección B (Anexo SE Largo). Puedes usar la versión corta si tus ganancias netas del trabajo por cuenta propia están por debajo del límite de la base salarial del Seguro Social, no utilizaste un método opcional para calcular las ganancias netas y no recibiste salarios sujetos al impuesto de Seguro Social que reduzcan la cantidad sujeta al impuesto sobre el trabajo por cuenta propia. La mayoría de las personas que trabajan por cuenta propia con ingresos moderados califican para la Sección A. Ahorra tiempo porque te saltas el cálculo detallado de la base salarial del Seguro Social.

La Sección B es para aquellos cuyas ganancias netas más cualquier salario exceden el máximo del Seguro Social, o que utilizan métodos opcionales (como el método opcional agrícola). Requiere que ingreses tus salarios totales sujetos al impuesto de Seguro Social y luego calcules cuánto de tu ingreso por trabajo por cuenta propia aún está sujeto a la porción del 12.4 % de Seguro Social. Incluso con ganancias altas, la porción de Medicare del 2.9 % se aplica a todas las ganancias netas.

Cómo completar el Anexo SE paso a paso

Recorramos el llenado del formulario usando un ejemplo realista. Imagina que manejas un pequeño negocio de consultoría como propietario único, y tu ganancia neta del Anexo C es de $52,000. No tienes otros ingresos ganados ni salarios de iglesia. Así funciona cada línea, siguiendo las instrucciones oficiales del Anexo SE del IRS.

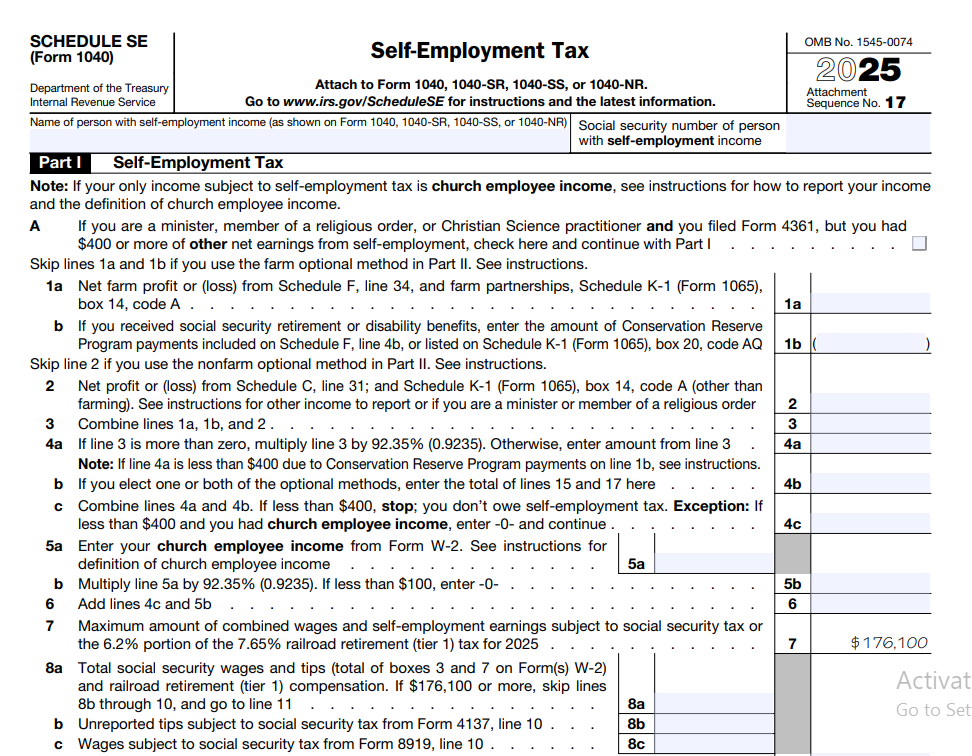

Parte I – Línea 1a y 1b

Si tienes ganancia neta de granja del Anexo F, la ingresas en la línea 1a. Para la mayoría de los propietarios únicos no agrícolas y freelancers, la línea 1b es donde pones tu ganancia neta o (pérdida) del Anexo C, línea 31. En nuestro ejemplo, $52,000 van en la línea 1b. Si tienes múltiples negocios, combina las ganancias netas e ingresa el total.

Línea 2 – Combinar líneas 1a y 1b

Suma las cifras de las líneas 1a y 1b. Para nuestro ejemplo, $52,000. Si tienes una pérdida, igual la ingresarías, pero un número negativo puede reducir otras ganancias del trabajo por cuenta propia; sin embargo, una pérdida neta puede resultar en cero impuesto sobre el trabajo por cuenta propia si el total es inferior a $400. El formulario lo maneja.

Línea 3 – Ganancia neta multiplicada por 92.35 %

Multiplica la línea 2 por el 92.35 % (0.9235). Este paso ajusta por la porción equivalente del empleador. $52,000 × 0.9235 = $48,022. Si el resultado es inferior a $400, te detienes aquí; no debes impuesto sobre el trabajo por cuenta propia. En nuestro caso, está muy por encima de $400.

Línea 4 – Combinar con métodos opcionales, si los hay

La mayoría de las personas omiten los métodos opcionales y simplemente ingresan el monto de la línea 3 en la línea 4. Los métodos opcionales te permiten aumentar las ganancias netas para obtener créditos del Seguro Social, pero rara vez se necesitan si tienes ingresos sustanciales.

Línea 5 – Impuesto sobre el trabajo por cuenta propia

Para el Anexo SE Corto, multiplicas la línea 4 por el 15.3 % (0.153). $48,022 × 0.153 = $7,347.37. Ese es tu impuesto sobre el trabajo por cuenta propia. En la Sección B, lo desglosarías en partes de Seguro Social y Medicare. Aquí, el formulario corto hace la matemática en un solo paso.

Línea 6 – Deducción por la mitad del impuesto sobre el trabajo por cuenta propia

Multiplica la línea 5 por el 50 % (0.50). $7,347.37 × 0.5 = $3,673.68. Esta cantidad va al Anexo 1, línea 15, como un ajuste al ingreso.

Luego trasladas el total de la línea 5 al Anexo 2, línea 4, y se convierte en parte de tu impuesto total en el Formulario 1040. El diseño del formulario lo hace sencillo una vez que tienes tu cifra de ganancia neta.

| Línea del Anexo SE | Descripción | Monto del ejemplo |

|---|---|---|

| Línea 1b | Ganancia neta del Anexo C | $52,000 |

| Línea 2 | Ganancias netas combinadas | $52,000 |

| Línea 3 | 92.35 % de la línea 2 | $48,022 |

| Línea 5 | Impuesto sobre trabajo por cuenta propia (15.3 %) | $7,347.37 |

| Línea 6 | Mitad deducible | $3,673.68 |

Cálculo del impuesto sobre el trabajo por cuenta propia

Para calcular el impuesto sobre el trabajo por cuenta propia manualmente, necesitas tus ganancias netas totales del trabajo por cuenta propia. Toma tu ganancia neta (después de gastos de negocio), multiplícala por 92.35 %. Si el resultado es inferior a $400, no debes impuesto sobre el trabajo por cuenta propia. Por encima de eso, aplica el 15.3 %. Sin embargo, para el Seguro Social, solo se gravan los primeros $X de salarios combinados e ingresos por trabajo por cuenta propia, siendo X el límite de la base salarial anual. Si tienes salarios de un empleo, tu impuesto de Seguro Social por trabajo por cuenta propia puede reducirse porque tu empleador ya retuvo hasta el límite. La Sección B del Anexo SE maneja esa coordinación.

Por ejemplo, si tienes un trabajo diurno que pagó $150,000 en salarios y también ganaste $30,000 en ganancias de trabajo por cuenta propia, el impuesto de Seguro Social solo aplicaría a la porción de tus ganancias de trabajo por cuenta propia que, sumada a tus salarios, no exceda la base salarial. El impuesto de Medicare aún aplicaría a los $30,000 completos de ganancia por cuenta propia (después del ajuste del 92.35 %).

Impuesto del Seguro Social e impuesto de Medicare explicados

Impuesto del Seguro Social: Es el 12.4 % de tus ganancias netas hasta el límite anual. Financia beneficios de jubilación, discapacidad y sobrevivientes. Como persona que trabaja por cuenta propia, pagas el 12.4 % completo, pero puedes deducir la mitad. La base salarial para 2026 será anunciada por el IRS; para 2025 fue de $176,100. Si ganas más que el límite en salarios combinados e ingresos por trabajo por cuenta propia, no se debe más impuesto de Seguro Social sobre el exceso. Si no tienes salarios, el límite aplica solo a tus ganancias de trabajo por cuenta propia.

Impuesto de Medicare: La tasa es del 2.9 % sobre todas las ganancias netas, sin límite. Esto financia el seguro hospitalario. Las personas que trabajan por cuenta propia también pagan el 2.9 % completo, pero deducen la mitad. Una vez que tu ingreso ganado combinado excede $200,000 (soltero) o $250,000 (casado que presenta conjuntamente), debes un 0.9 % adicional sobre el exceso, calculado en el Formulario 8959. Ese monto extra no es parte del Anexo SE.

Deducción por la mitad del impuesto sobre el trabajo por cuenta propia

Uno de los aspectos más valiosos del Anexo SE es la línea que te devuelve la mitad de tu impuesto sobre el trabajo por cuenta propia. Esta es una deducción sobre la línea, lo que significa que puedes tomarla incluso si no detallas. Reduce tu ingreso bruto ajustado (AGI), lo que puede disminuir tu ingreso tributable y potencialmente ayudarte a calificar para otros beneficios tributarios. La deducción se calcula automáticamente en el Anexo SE, línea 6, y simplemente ingresas ese número en el Anexo 1 (Formulario 1040), línea 15. No es un crédito, pero compensa directamente tu ingreso para fines del impuesto sobre la renta.

Para el ejemplo anterior con $7,347.37 en impuesto sobre el trabajo por cuenta propia, deducirías $3,673.68 de tu ingreso total. Esto imita la manera en que la parte del empleador de los impuestos sobre la nómina no se incluye en los salarios tributables de un empleado. Es un ajuste sencillo pero poderoso.

¿Sientes curiosidad sobre cómo el impuesto sobre el trabajo por cuenta propia afecta tu salario neto? Usa nuestra calculadora de cheques de pago para comparar escenarios como empleado versus trabajador por cuenta propia, o calcula tu salario neto después del impuesto sobre el trabajo por cuenta propia y las deducciones.

Estima tu ingreso por trabajo por cuenta propiaAnexo SE y el Formulario 1040

El Anexo SE trabaja de la mano con el Formulario 1040. Después de completar el Anexo SE, reportas el impuesto sobre el trabajo por cuenta propia en el Anexo 2 (Impuestos Adicionales), línea 4. Ese monto se suma a tu obligación tributaria total. Luego, en el Anexo 1 (Ingresos Adicionales y Ajustes al Ingreso), línea 15, ingresas la porción deducible del impuesto sobre el trabajo por cuenta propia. Esto fluye al Formulario 1040, línea 10, como un ajuste al ingreso, reduciendo tu AGI.

Si realizas pagos de impuestos estimados o tienes retenciones, esos pagos se aplican contra tu impuesto total, incluido el impuesto sobre el trabajo por cuenta propia. Por eso el IRS alienta a las personas que trabajan por cuenta propia a hacer pagos trimestrales estimados usando el Formulario 1040-ES. Sin estos, podrías enfrentar una multa por pago insuficiente. La conexión entre el Anexo SE y el 1040 es esencial de hacer correctamente, porque omitir la deducción o poner mal la cantidad del impuesto puede llevar a una declaración incorrecta.

Anexo SE para freelancers, contratistas independientes, propietarios únicos y trabajadores de la economía colaborativa

Si conduces para una aplicación de viajes compartidos, vendes artesanías en línea, consultas, diseñas sitios web o haces cualquier trabajo independiente, probablemente eres considerado trabajador por cuenta propia. El IRS trata todas estas actividades como un oficio o negocio si las realizas regularmente y con fines de lucro. El Anexo SE aplica a tus ganancias netas después de deducir los gastos de negocio en el Anexo C. Incluso si recibes un 1099-NEC o 1099-K, debes reportar el ingreso y presentar el Anexo SE si tu ganancia neta excede los $400.

Los trabajadores de la economía colaborativa a veces pasan por alto el impuesto sobre el trabajo por cuenta propia porque sus plataformas no retienen impuestos como lo haría un empleador. Esto puede llevar a una factura de impuestos elevada al momento de la presentación. Usar una calculadora de salario después de impuestos que incluya el impuesto sobre el trabajo por cuenta propia puede ayudarte a apartar dinero cada mes. El mantenimiento de registros es crítico; lleva un registro de kilometraje, suministros y otros costos para reducir tu ganancia neta y, por lo tanto, tu impuesto sobre el trabajo por cuenta propia.

Anexo SE para dueños de LLC

Las LLC de un solo miembro son entidades ignoradas para fines fiscales a menos que elijas lo contrario. Eso significa que el IRS trata al dueño como un propietario único, y reportas los ingresos y gastos del negocio en el Anexo C. La ganancia neta fluye al Anexo SE igual que cualquier otro propietario único. Las LLC de múltiples miembros gravadas como sociedades entregan a cada miembro un Anexo K-1 que muestra su parte de los ingresos ordinarios del negocio. Generalmente, los pagos garantizados y la parte distributiva del ingreso del socio están sujetos al impuesto sobre el trabajo por cuenta propia. Sin embargo, los socios limitados que no participan materialmente pueden estar exentos del impuesto sobre el trabajo por cuenta propia sobre ese ingreso. Las reglas son matizadas; muchos miembros de LLC terminan presentando el Anexo SE. Si tienes una LLC, revisa las instrucciones para socios cuidadosamente o consulta a un profesional de impuestos.

Errores comunes en el Anexo SE

Incluso los declarantes experimentados se equivocan en el Anexo SE. Aquí hay algunos errores que debes evitar:

- Olvidar el multiplicador del 92.35 %: No puedes aplicar el 15.3 % directamente a la ganancia neta. Omitir este paso exagera tu impuesto.

- No presentar cuando las ganancias netas superan los $400: Algunos trabajadores secundarios asumen que un 1099-K no significa nada si no reciben un 1099-NEC. El requisito de presentación se basa en la ganancia neta, no en el tipo de formulario.

- Usar la sección incorrecta: Usar el Anexo SE Corto cuando tus salarios más ingresos por trabajo por cuenta propia exceden la base salarial del Seguro Social causará un cálculo incorrecto. Cambia a la Sección B.

- Omitir la deducción en el Anexo 1: No ingresar la deducción de la mitad deja dinero sobre la mesa y aumenta tu impuesto sobre la renta.

- Combinar incorrectamente múltiples negocios: Debes combinar todos los ingresos por trabajo por cuenta propia en un solo Anexo SE, no presentar formularios separados para cada actividad.

- Omitir ingresos de empleado de iglesia: Si tuviste salarios SECA, van en el Anexo SE incluso si no tienes otros ingresos por trabajo por cuenta propia.

Descarga el Anexo SE (Formulario 1040)

Revisa las instrucciones oficiales del IRS antes de presentar tu declaración.

Anexo SE: Impuesto sobre el trabajo por cuenta propia explicado y cómo completarlo – Preguntas frecuentes

La tasa del impuesto sobre el trabajo por cuenta propia sigue siendo del 15.3 %: 12.4 % para Seguro Social y 2.9 % para Medicare. La porción del Seguro Social aplica solo a las ganancias netas hasta el límite de la base salarial anual, que se ajusta cada año. Verifica el límite de 2026 directamente en IRS.gov. Puede aplicarse un 0.9 % adicional de impuesto de Medicare sobre ingresos altos, pero eso es por separado.

Puedes usar el Anexo SE Corto (Sección A) si tus ganancias netas del trabajo por cuenta propia más cualquier salario sujeto al impuesto de Seguro Social están por debajo del límite de la base salarial anual, y no estás usando un método opcional para calcular las ganancias netas. La mayoría de los contratistas independientes con ingresos moderados y sin salarios califican. Si tu ingreso combinado excede el límite, debes usar la Sección B.

Sí, si tus ganancias netas del trabajo por cuenta propia son de $400 o más, incluso si ya pagaste impuesto de Seguro Social a través de tu empleador. La Sección B del Anexo SE tendrá en cuenta los salarios ya gravados y calculará el impuesto de Seguro Social restante sobre tu ingreso por trabajo por cuenta propia, si lo hay. El impuesto de Medicare siempre aplica a todas las ganancias netas del trabajo por cuenta propia.

Sí, el IRS admite la presentación electrónica del Anexo SE a través de software de impuestos y proveedores autorizados de e-file. La mayoría de las plataformas de preparación de impuestos en línea incluyen el Anexo SE y lo completan automáticamente desde tu Anexo C. La presentación electrónica reduce errores y acelera tu reembolso.

El IRS puede enviarte un aviso por declarar menos impuesto sobre el trabajo por cuenta propia. Podrías enfrentar multas e intereses. Si te das cuenta de que lo omitiste, presenta una declaración enmendada usando el Formulario 1040-X y adjunta el Anexo SE completado. Paga cualquier impuesto adicional tan pronto como sea posible para minimizar los cargos por intereses.

Si tus ganancias netas son inferiores a $400, te detienes antes de calcular el impuesto. No tendrías un impuesto sobre el trabajo por cuenta propia, por lo que la deducción sería cero. Si tienes ganancias netas superiores a $400 pero una pérdida de otro negocio, las combinas. Una pérdida neta general puede eliminar el impuesto sobre el trabajo por cuenta propia, haciendo la deducción irrelevante.

Sí, son impuestos separados. El impuesto sobre la renta se calcula sobre tu ingreso tributable después de deducciones y créditos. El impuesto sobre el trabajo por cuenta propia se calcula sobre tus ganancias netas del negocio y se reporta por separado. Debes ambos en la misma declaración, lo que puede hacer que tu factura total de impuestos sea más alta de lo que podrías esperar.

El sitio web del IRS ofrece una calculadora de impuesto sobre el trabajo por cuenta propia e instrucciones. Para una planificación más amplia, recursos gratuitos como freeaiden.com proporcionan herramientas de estimación de impuestos, y puedes usar una calculadora de salario después de impuestos para modelar tu pago neto después de las obligaciones por trabajo por cuenta propia.

Completar el Anexo SE con confianza

No necesitas temerle al Anexo SE. Comienza reuniendo los totales de tu ganancia neta de todas las actividades por cuenta propia. Usa una hoja de cálculo separada o una herramienta de contabilidad para rastrear ingresos y gastos deducibles durante el año. Cuando llegue la temporada de impuestos, descarga el PDF oficial del IRS, sigue las instrucciones línea por línea y verifica dos veces el ajuste del 92.35 % y el monto de la deducción. Guarda una copia del Anexo SE completado con tus registros de impuestos.

Recuerda tener en cuenta el impuesto sobre el trabajo por cuenta propia en tus pagos estimados trimestrales. Un buen hábito es apartar al menos el 25-30 % de tu ganancia neta en una cuenta de ahorros separada para cubrir tanto el impuesto sobre la renta como el impuesto sobre el trabajo por cuenta propia. Si no estás seguro sobre la coordinación de la base salarial del Seguro Social o los métodos opcionales, tómate el tiempo extra para leer las instrucciones del IRS o usa un software de impuestos de confianza. Hacer bien el Anexo SE asegura que acumules créditos del Seguro Social y evites costosos avisos más adelante.

¿Listo para ver cuánto realmente llevarás a casa? Calcula tu salario neto con nuestra herramienta gratuita que incorpora impuestos sobre el trabajo por cuenta propia y deducciones.

Prueba la calculadora de cheques de pago