¿Qué es el Anexo A del IRS?

Si usted paga facturas médicas significativas, dona a organizaciones benéficas o es propietario de una vivienda, es posible que haya oído hablar del Anexo A del IRS. Este formulario es donde se enumeran las deducciones detalladas en lugar de reclamar la deducción estándar en su declaración de impuestos federales. Pero, ¿qué es exactamente el Anexo A y cuándo conviene presentarlo? En esta guía aprenderá exactamente qué es el Anexo A del IRS, quién debe usarlo y cómo completar cada sección correctamente. Nos basamos en las instrucciones oficiales del IRS, para que pueda avanzar con claridad y confianza.

Índice de contenidos

- ¿Qué es el Anexo A del IRS?

- ¿Qué son las deducciones detalladas?

- Deducción estándar vs. deducción detallada

- ¿Quién debe presentar el Anexo A?

- ¿Cuándo debe usar el Anexo A?

- Cómo funciona el Anexo A con el Formulario 1040

- Cómo completar el Anexo A paso a paso

- Gastos médicos y dentales

- Deducción de impuestos estatales y locales (SALT)

- Deducción de intereses hipotecarios

- Donaciones a organizaciones benéficas

- Pérdidas por hechos fortuitos y robos

- Otras deducciones detalladas

- Errores comunes al presentar la declaración

- ¿Vale la pena presentar el Anexo A?

- ¿Qué es el Anexo A del IRS? – Preguntas frecuentes

- Conclusiones prácticas del Anexo A

¿Qué es el Anexo A del IRS?

El Anexo A del IRS es un formulario complementario que se adjunta al Formulario 1040 cuando elige detallar sus deducciones. En lugar de aceptar la deducción estándar fija del gobierno, enumera gastos específicos que permite el código tributario, como costos médicos, impuestos estatales y locales, intereses hipotecarios y donaciones caritativas. El total del Anexo A se traslada directamente al Formulario 1040, reduciendo su ingreso bruto ajustado (AGI, por sus siglas en inglés) y posiblemente disminuyendo los ingresos sujetos a impuestos.

Según las directrices del IRS, solo puede reclamar las deducciones que efectivamente pagó durante el año fiscal y de las cuales tenga los comprobantes adecuados. Presentar el Anexo A requiere un poco más de papeleo, pero para muchos contribuyentes el esfuerzo adicional se traduce en una factura de impuestos más baja.

¿Qué son las deducciones detalladas?

Las deducciones detalladas son gastos específicos aprobados por el IRS que reducen su ingreso imponible. Se dividen en varias categorías que aparecen directamente en el Anexo A. En lugar de tomar una única cantidad estándar grande, usted suma costos reales como visitas al médico, impuestos sobre la propiedad y donaciones. El código tributario le permite restar la suma de estos gastos de sus ingresos antes de calcular el impuesto que debe.

Las deducciones detalladas más comunes incluyen:

- Gastos médicos y dentales que superen el 7.5 % del AGI

- Impuestos sobre la renta estatales o locales, o impuestos sobre las ventas, más impuestos sobre la propiedad (sujetos a un límite)

- Intereses hipotecarios de la vivienda y puntos

- Donaciones a organizaciones benéficas calificadas

- Pérdidas por hechos fortuitos y robos ocurridos en un desastre declarado federalmente

Cuando el total de sus gastos elegibles supera la deducción estándar para su estado civil, detallar puede devolverle dinero a su bolsillo.

Deducción estándar vs. deducción detallada

Todos los contribuyentes califican para la deducción estándar: una cantidad fija en dólares que reduce el ingreso imponible sin necesidad de llevar un registro de gastos. Para el año fiscal 2025 (las cifras definitivas más recientes al momento de redactar este artículo), la deducción estándar es:

| Estado civil | Deducción estándar 2025 |

|---|---|

| Soltero | $14,600 |

| Casado que presenta una declaración conjunta | $29,200 |

| Casado que presenta una declaración por separado | $14,600 |

| Jefe de familia | $21,900 |

Estos montos se ajustan anualmente por inflación; las cifras de 2026 serán anunciadas por el IRS más adelante en el año. Si el total de sus deducciones detalladas permitidas es mayor que su deducción estándar, por lo general se beneficia al presentar el Anexo A. Si no es así, la deducción estándar le brinda una reducción mayor con menos esfuerzo.

¿Quién debe presentar el Anexo A?

Debe presentar el Anexo A si sus deducciones detalladas elegibles superan la deducción estándar para su estado civil, y si no está obligado a utilizar la deducción estándar por alguna razón especial. Los candidatos típicos incluyen:

- Propietarios de vivienda con hipoteca y considerables impuestos sobre la propiedad

- Personas con facturas médicas elevadas en relación con sus ingresos

- Contribuyentes que realizan donaciones caritativas significativas

- Residentes de estados con altos impuestos sobre la renta o impuestos a la propiedad

- Personas que hayan sufrido una pérdida por un desastre declarado federalmente

Incluso si cree que está cerca del límite, vale la pena hacer los cálculos. Esta guía se basa en las instrucciones oficiales del Anexo A del IRS y en recursos educativos tributarios, por lo que puede confiar en el marco presentado.

¿Cuándo debe usar el Anexo A?

Use el Anexo A cuando la suma de sus deducciones calificadas le brinde un beneficio fiscal mayor que la deducción estándar. Esta decisión suele depender de acontecimientos de la vida. Por ejemplo, si compró una casa a mediados de año, pagó intereses hipotecarios significativos y donó generosamente a obras benéficas, detallar podría ser la mejor opción. Por otro lado, un contribuyente sin hipoteca y con costos médicos mínimos podría encontrar que la deducción estándar es más sencilla y mayor.

También es prudente verificar si ciertos límites de deducción le afectan. La deducción de impuestos estatales y locales (SALT) tiene un tope de $10,000 ($5,000 para casados que presentan por separado), lo que puede limitar el beneficio de detallar para personas con ingresos altos en estados con impuestos elevados. Sin embargo, tenga en cuenta que el tope de $10,000 está programado para expirar después de 2025. Para 2026, a menos que el Congreso lo extienda, el tope podría eliminarse, lo que haría que detallar fuera aún más atractivo. Verifique siempre la legislación fiscal más reciente antes de presentar la declaración.

Cómo funciona el Anexo A con el Formulario 1040

El Anexo A no es un formulario independiente. Se completa y se adjunta al Formulario 1040. El total de deducciones detalladas que calcule en el Anexo A se traslada a la línea 12 del Formulario 1040. Esta única cantidad reduce su ingreso bruto ajustado, con lo que se llega a su ingreso imponible. El IRS luego utiliza esa cifra de ingreso imponible para determinar su obligación tributaria.

La relación es sencilla: si detalla, debe presentar el Anexo A. No puede reclamar deducciones detalladas directamente en el Formulario 1040 sin él. El formulario también sirve como registro de las deducciones que está reclamando, por lo que es esencial conservar los documentos justificativos.

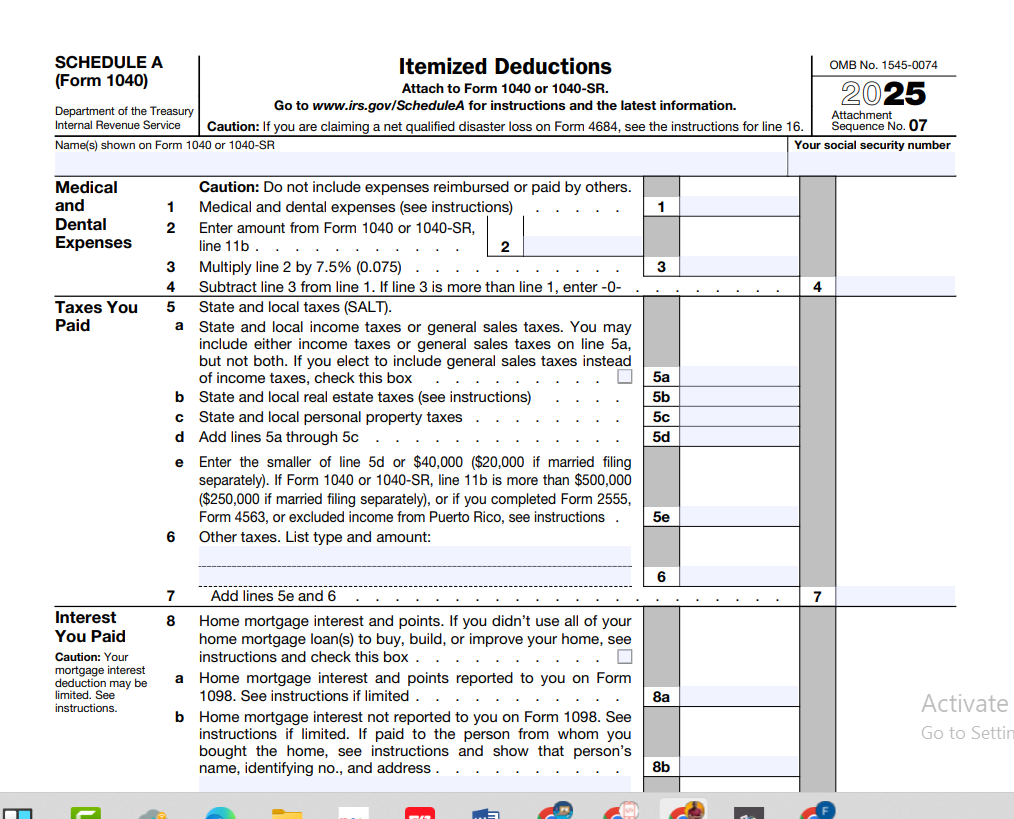

Cómo completar el Anexo A paso a paso

El formulario Anexo A del IRS (Formulario 1040) está dividido en secciones claramente etiquetadas. A continuación, se ofrece un resumen línea por línea, basado en las instrucciones oficiales del Anexo A.

Secciones del Anexo A de un vistazo

- Líneas 1–4: Gastos médicos y dentales

- Líneas 5–7: Impuestos que pagó (SALT)

- Líneas 8–10: Intereses que pagó (intereses hipotecarios, puntos, intereses de inversión)

- Líneas 11–14: Donaciones a organizaciones benéficas

- Línea 15: Pérdidas por hechos fortuitos y robos

- Línea 16: Otras deducciones detalladas

- Línea 17: Total de deducciones detalladas

Comience ingresando su ingreso bruto ajustado (AGI) del Formulario 1040, porque varios límites dependen de él. Luego, trabaje en cada sección. A continuación, exploraremos cada categoría principal.

Gastos médicos y dentales

Puede deducir los gastos médicos y dentales no reembolsados para usted, su cónyuge y sus dependientes, pero solo en la medida en que superen el 7.5 % de su AGI. Este umbral se aplica a todos los contribuyentes. Por ejemplo, si su AGI es de $80,000, solo los gastos médicos que superen los $6,000 (7.5 % × $80,000) son deducibles.

Los gastos que califican incluyen pagos a médicos, cirugías, medicamentos recetados, tratamientos dentales, cuidado de la vista, asesoramiento de salud mental y ciertos servicios de cuidado a largo plazo. También puede incluir las millas recorridas para recibir atención médica y las primas de seguro de salud (si no se pagaron ya con dólares antes de impuestos). Conserve recibos, facturas y registros de millas. El monto deducible es el total de todos los gastos elegibles menos el umbral del 7.5 %.

Deducción de impuestos estatales y locales (SALT)

La deducción SALT le permite deducir los impuestos sobre la renta estatales y locales o los impuestos sobre las ventas estatales y locales (pero no ambos), más los impuestos sobre bienes inmuebles y los impuestos sobre la propiedad personal. Sin embargo, la deducción total por todos estos impuestos combinados es limitada. Hasta 2025, el tope es de $10,000 ($5,000 para casados que presentan por separado). Para 2026, según la ley actual, este tope está programado para expirar. Si el tope se elimina, podría deducir el monto total de los impuestos elegibles pagados. Verifique la norma para el año fiscal que está presentando.

Al elegir entre el impuesto sobre la renta y el impuesto sobre las ventas, escoja la cantidad mayor. Si vive en un estado sin impuesto sobre la renta, deducir el impuesto sobre las ventas puede ser valioso. El IRS proporciona una calculadora opcional de impuestos sobre las ventas, o puede usar los recibos reales de compras grandes.

Deducción de intereses hipotecarios

Los intereses hipotecarios de la vivienda sobre préstamos garantizados por su residencia principal o segunda vivienda son generalmente deducibles, sujetos a los límites del préstamo. Para hipotecas contratadas después del 15 de diciembre de 2017, puede deducir los intereses sobre un máximo de $750,000 de deuda de adquisición ($375,000 si es casado que presenta por separado). Los préstamos más antiguos conservan el límite de $1 millón. El interés de préstamos con garantía hipotecaria solo es deducible si el préstamo se utilizó para comprar, construir o mejorar sustancialmente la vivienda.

Recibirá el Formulario 1098 de su prestamista que muestra los intereses que pagó. Esa cantidad se anota en el Anexo A, línea 8. Los puntos pagados en el cierre también pueden ser deducibles durante la vida del préstamo, y las primas del seguro hipotecario pueden ser deducibles si la ley lo permite (verifique el estado actual).

Donaciones a organizaciones benéficas

Las donaciones en efectivo y en especie a organizaciones benéficas calificadas son deducibles. Para donaciones en efectivo, generalmente necesita un registro bancario o un acuse de recibo por escrito. El límite de deducción para contribuciones en efectivo a organizaciones benéficas públicas es normalmente del 60 % de su AGI, aunque se aplican límites más bajos para donaciones a ciertas organizaciones. Los artículos no monetarios, como ropa o artículos para el hogar, deben estar en buenas condiciones de uso o mejor, y necesitará un recibo.

Se aplican reglas especiales para donaciones de acciones apreciadas o vehículos. Recuerde que los gastos de voluntariado (no reembolsados), como el millaje, también se pueden deducir si mantiene los registros adecuados. Verifique siempre que la organización benéfica esté reconocida por el IRS utilizando la herramienta de Búsqueda de Organizaciones Exentas de Impuestos en IRS.gov.

Pérdidas por hechos fortuitos y robos

Para los años fiscales 2018 a 2025, las pérdidas personales por hechos fortuitos y robos solo son deducibles si son atribuibles a un desastre declarado federalmente. Cada pérdida está sujeta a un deducible de $100 por evento, y la pérdida neta total debe superar el 10 % de su AGI. Estas reglas son estrictas, por lo que la mayoría de los contribuyentes no tendrán una pérdida deducible a menos que hayan experimentado un desastre importante. Para 2026, la ley podría volver a permitir pérdidas no relacionadas con desastres; consulte la guía más reciente del IRS.

Otras deducciones detalladas

La línea 16 del Anexo A recoge un puñado de deducciones adicionales, como pérdidas de juego (hasta el monto de las ganancias de juego), ciertos gastos no reembolsados de empleados para artistas escénicos calificados o funcionarios a comisión, y gastos relacionados con discapacidades para personas con discapacidades. Muchas deducciones misceláneas que fueron suspendidas bajo la ley tributaria anterior están programadas para regresar después de 2025. Si califica para alguna de ellas, anotará el total en esta línea. Asegúrese de consultar las instrucciones para el año específico.

Errores comunes al presentar la declaración

- Olvidar comparar con la deducción estándar. Siempre calcule ambas cifras.

- Incluir gastos no deducibles. La cirugía estética, los medicamentos de venta libre (sin receta) y los honorarios legales personales generalmente no califican.

- Exceder el tope de SALT. Solo se pueden deducir $10,000 (o $5,000 para casados que presentan por separado) hasta 2025, incluso si pagó más.

- Falta de documentación. Las contribuciones caritativas necesitan comprobante; sin él, la deducción puede ser denegada.

- Calcular mal el umbral médico. Deduzca solo la cantidad que supere el 7.5 % del AGI.

- Reclamar el interés hipotecario incorrecto. Verifique la fecha del préstamo y los límites del monto.

¿Vale la pena presentar el Anexo A?

Presentar el Anexo A vale la pena cuando sus deducciones detalladas superan claramente la deducción estándar. Incluso una pequeña diferencia puede traducirse en ahorros fiscales reales. Sin embargo, el beneficio disminuye si sus deducciones están solo ligeramente por encima del monto estándar, debido al tiempo extra y al mantenimiento de registros requeridos. Utilice una calculadora de cheques de pago o su software de impuestos para comparar escenarios. Recuerde que las reglas pueden cambiar para 2026 con respecto al tope de SALT y las deducciones misceláneas, por lo que mantenerse actualizado es clave.

¿No está seguro de cómo afectan las deducciones a su salario neto?

Utilice una calculadora de cheques de pago gratuita para ver sus ingresos después de impuestos con y sin deducciones detalladas.

Calcule su salario neto estimadoTambién puede encontrar herramientas en línea gratuitas en freeaiden.com para planificar sus finanzas.

Descargar el Anexo A del IRS

Revise el formulario oficial antes de presentar la declaración. Siempre verifique con las instrucciones más recientes del IRS.

¿Qué es el Anexo A del IRS? – Preguntas frecuentes

No. O toma la deducción estándar o detalla en el Anexo A; no puede hacer ambas cosas en el mismo año. Si el total detallado es menor que la deducción estándar, simplemente reclame la cantidad estándar.

No automáticamente. Solo los gastos médicos que superen el 7.5 % del AGI son deducibles. Incluso entonces, todas sus deducciones detalladas combinadas deben superar la deducción estándar para que valga la pena presentar el Anexo A.

Por ahora, el tope de $10,000 está programado para expirar después de 2025. Para el año fiscal 2026, es posible que no haya tope, o el Congreso podría extenderlo o modificarlo. Consulte siempre el sitio web del IRS para conocer la norma vigente.

Para hipotecas contratadas después del 15 de diciembre de 2017, los intereses sobre un máximo de $750,000 de deuda de adquisición de vivienda son deducibles. Las hipotecas más antiguas tienen un límite de $1 millón. El interés de préstamos con garantía hipotecaria debe utilizarse para mejoras en el hogar para calificar.

Sí. Para cualquier donación en efectivo, necesita un registro bancario o un acuse de recibo por escrito de la organización benéfica. Para donaciones no monetarias, se requiere un recibo y una descripción. Buenos registros protegen su deducción.

Hasta 2025, solo las pérdidas por desastres declarados federalmente son deducibles. La pérdida debe superar los $100 por evento y el 10 % de su AGI. Las pérdidas por robo personal se tratan de manera similar.

La línea 17 del Anexo A se traslada a la línea 12 del Formulario 1040. Esto reduce su ingreso bruto ajustado, con lo que se llega a su ingreso imponible.

Sí, las primas del seguro de salud que paga de su bolsillo, incluidas las primas de cuidado a largo plazo, cuentan como gastos médicos sujetos al umbral del 7.5 %, a menos que ya se hayan pagado con dólares antes de impuestos.

No hay un límite de ingresos general, pero ciertas deducciones tienen eliminaciones graduales o umbrales basados en el AGI (gastos médicos 7.5 %, pérdidas por hechos fortuitos 10 % y límites porcentuales para contribuciones caritativas).

Si su situación es compleja (múltiples propiedades de alquiler, grandes donaciones caritativas de acciones o pérdidas por desastres), un preparador de impuestos calificado puede ayudarle a maximizar las deducciones mientras cumple con las normas.

Conclusiones prácticas del Anexo A

Para calcular correctamente sus deducciones detalladas, comience por mantener buenos registros. Conserve los recibos médicos, los estados de cuenta de la hipoteca, las facturas de impuestos sobre la propiedad y los comprobantes de donaciones organizados durante todo el año. Si está cerca del umbral de la deducción estándar, pequeños ajustes de tiempo, como agrupar las donaciones caritativas en un solo año, pueden hacerle superar el límite y generar ahorros reales.

Antes de presentar el Anexo A, abra el Anexo A oficial (PDF) y complételo con sus cifras reales. Luego compare el total con su deducción estándar. Una forma rápida de ver cómo afectan estas deducciones a su cheque de pago es calcular su salario neto utilizando una calculadora de salarios confiable. Comprender sus ingresos después de impuestos le ayuda a planificar las retenciones y los gastos con mayor precisión.

Recuerde, presentar el Anexo A no se trata de complejidad, sino de reclamar lo que el código tributario ya le permite conservar. Con los pasos anteriores y las directrices oficiales del IRS a su lado, puede tomar la mejor decisión para su situación financiera.