Ano ang IRS Schedule A?

Kung ikaw ay nagbabayad ng malaking halaga para sa mga gastusin medikal, nagdo-donate sa kawanggawa, o may-ari ng bahay, marahil ay narinig mo na ang tungkol sa IRS Schedule A. Ang form na ito ay kung saan ililista mo ang iyong mga itemized deductions sa halip na gamitin ang standard deduction sa iyong federal tax return. Ngunit ano ba talaga ang Schedule A, at kailan ito makatwiran i-file? Sa gabay na ito, matututunan mo nang eksakto kung ano ang IRS Schedule A, sino ang dapat gumamit nito, at kung paano tamang punan ang bawat seksyon. Gagamitin namin ang opisyal na mga instruksyon ng IRS bilang pundasyon, upang makapagpatuloy ka nang may kalinawan at kumpiyansa.

Talaan ng Nilalaman

- Ano ang IRS Schedule A?

- Ano ang mga Itemized Deductions?

- Standard Deduction vs Itemized Deduction

- Sino ang Dapat Mag-file ng Schedule A?

- Kailan Dapat Gamitin ang Schedule A?

- Paano Gumagana ang Schedule A Kasama ang Form 1040

- Paano Punan ang Schedule A Hakbang-hakbang

- Mga Gastusin Medikal at Pang-ngipin

- State and Local Tax (SALT) Deduction

- Deduction sa Interes ng Mortgage

- Mga Donasyon sa Kawanggawa

- Mga Pagkawala dulot ng Sakuna at Pagnanakaw

- Iba Pang Itemized Deductions

- Karaniwang Pagkakamali sa Pag-file

- Kapaki-pakinabang ba ang Pag-file ng Schedule A?

- Ano ang IRS Schedule A? – Mga FAQ

- Praktikal na Aral mula sa Schedule A

Ano ang IRS Schedule A?

Ang IRS Schedule A ay isang karagdagang form na ididikit mo sa iyong Form 1040 kapag pinili mong i-itemize ang iyong mga deductions. Sa halip na tanggapin ang flat na standard deduction ng gobyerno, ililista mo ang mga tiyak na gastusin na pinapayagan ng tax code—tulad ng mga gastusin medikal, state at local taxes, interes ng mortgage, at mga donasyong pangkawanggawa. Ang kabuuan mula sa Schedule A ay direktang ililipat sa Form 1040, na nagpapababa ng iyong adjusted gross income (AGI) at posibleng nagpapababa ng income na sakop ng buwis.

Ayon sa gabay ng IRS, maaari mo lamang i-claim ang mga deductions na aktwal mong binayaran noong tax year at kung saan mayroon kang wastong records. Ang pag-file ng Schedule A ay nangangailangan ng kaunting dagdag na papelwork, ngunit para sa maraming taxpayer, ang karagdagang effort ay nagreresulta sa mas maliit na bill ng buwis.

Ano ang mga Itemized Deductions?

Ang mga itemized deductions ay mga tiyak, IRS-approved na gastusin na nagpapababa ng iyong taxable income. Nahahati sila sa ilang kategorya na direktang makikita sa Schedule A. Sa halip na kumuha ng isang malaking standard amount, tatalayin mo ang mga tunay na gastusin tulad ng mga bisita sa doktor, property taxes, at donasyon. Pinapayagan ka ng tax code na ibawas ang suma ng mga gastusinhin mula sa iyong income bago kalkulahin ang buwis na utang mo.

Ang mga pinakakaraniwang itemized deductions ay kinabibilangan ng:

- Mga gastusin medikal at pang-ngipin na lumampas sa 7.5% ng AGI

- State at local income o sales taxes, plus property taxes (nakasalalay sa cap)

- Interes ng home mortgage at points

- Mga donasyon sa kwalipikadong charities

- Mga pagkawala dulot ng sakuna at pagnanakaw mula sa federally declared disaster

Kapag ang kabuuan ng iyong mga kwalipikadong gastusin ay lumampas sa standard deduction para sa iyong filing status, ang pag-iitemize ay maaaring magbalik ng pera sa iyong bulsa.

Standard Deduction vs Itemized Deduction

Bawat taxpayer ay kwalipikado para sa standard deduction—isang itinakdang halaga ng dolyar na nagpapababa ng taxable income nang hindi na kailangang subaybayan ang mga gastusin. Para sa 2025 tax year (ang pinakabagong finalized na figures sa panahon ng pagsulat), ang standard deduction ay:

| Filing Status | 2025 Standard Deduction |

|---|---|

| Single (Isahang Nag-afile) | $14,600 |

| Married Filing Jointly (Kasalanang Nag-afile nang Sama-sama) | $29,200 |

| Married Filing Separately (Kasalanang Nag-afile nang Hiwalay) | $14,600 |

| Head of Household (Puno ng Sambahayan) | $21,900 |

Nag-aadjust ang mga halagang ito para sa inflation taun-taon; ang mga figure para sa 2026 ay iaanunsyo ng IRS mamaya sa taon. Kung ang kabuuan ng iyong mga allowable na itemized deductions ay mas mataas kaysa sa iyong standard deduction, karaniwan kang makikinabang sa pag-file ng Schedule A. Kung hindi, ang standard deduction ay nagbibigay sa iyo ng mas malaking reduction na may mas kaunting effort.

Sino ang Dapat Mag-file ng Schedule A?

Dapat kang mag-file ng Schedule A kung ang iyong mga kwalipikadong itemized deductions ay lumampas sa standard deduction para sa iyong filing status—at kung hindi ka required na gumamit ng standard deduction dahil sa anumang espesyal na dahilan. Ang mga karaniwang kandidato ay kinabibilangan ng:

- Mga may-ari ng bahay na may mortgage at malaking property taxes

- Mga taong may mataas na mga bill medikal kumpara sa kanilang income

- Mga taxpayer na gumagawa ng malalaking kontribusyon sa kawanggawa

- Mga residente ng mga estado na may mataas na income taxes o property taxes

- Mga indibidwal na nakaranas ng pagkawala mula sa federally declared disaster

Kahit akala mo ay malapit ka lang, sulit na kalkulahin ang mga numero. Ang gabay na ito ay batay sa opisyal na mga instruksyon ng IRS Schedule A at mga educational tax resources, kaya maaari mong pagkatiwalaan ang framework.

Kailan Dapat Gamitin ang Schedule A?

Gumamit ng Schedule A kapag ang suma ng iyong mga kwalipikadong deductions ay nagbibigay sa iyo ng mas malaking benepisyo sa buwis kaysa sa standard deduction. Madalas na nakadepende ang desisyon na ito sa mga kaganapan sa buhay. Halimbawa, kung bumili ka ng bahay sa gitna ng taon, nagbayad ng malaking interes ng mortgage, at nagbigay nang maluwag sa kawanggawa, ang pag-iitemize ay maaaring maging mas mainam na pagpipilian. Sa kabilang banda, ang isang taxpayer na walang mortgage at minimal na gastusin medikal ay maaaring makitang mas simple at mas malaki ang standard deduction.

Matalino ring suriin kung ang ilang limitasyon sa deduction ay apektado ka. Ang state and local tax (SALT) deduction ay may cap na $10,000 ($5,000 para sa married filing separately), na maaaring limitahan ang benepisyo ng pag-iitemize para sa mga high-income earners sa mga estado na may mataas na buwis. Gayunpaman, tandaan na ang $10,000 cap ay nakatakdang mag-expire pagkatapos ng 2025. Para sa 2026, maliban kung palawigin ito ng Kongreso, maaaring alisin ang cap, na maaaring gawing mas kaakit-akit ang pag-iitemize. Laging beripikahin ang pinakabagong tax law bago mag-file.

Paano Gumagana ang Schedule A Kasama ang Form 1040

Hindi standalone form ang Schedule A. Pupunan mo ito at ididikit sa iyong Form 1040. Ang kabuuang itemized deductions na kinakalkula mo sa Schedule A ay ililipat sa line 12 ng Form 1040. Ang iisang numerong ito ay nagpapababa ng iyong adjusted gross income, na nagreresulta sa iyong taxable income. Gagagamitin ng IRS ang figure ng taxable income na iyon upang tukuyin ang iyong liability sa buwis.

Straightforward ang relasyon: kung mag-iitemize ka, kailangan mong mag-file ng Schedule A. Hindi mo ma-i-claim ang mga itemized deductions direkta sa Form 1040 nang wala ito. Nagsisilbi rin ang form bilang record kung aling mga deduction ang ini-claim mo, kaya mahalaga ang pagpapanatili ng mga supporting document.

Paano Punan ang Schedule A Hakbang-hakbang

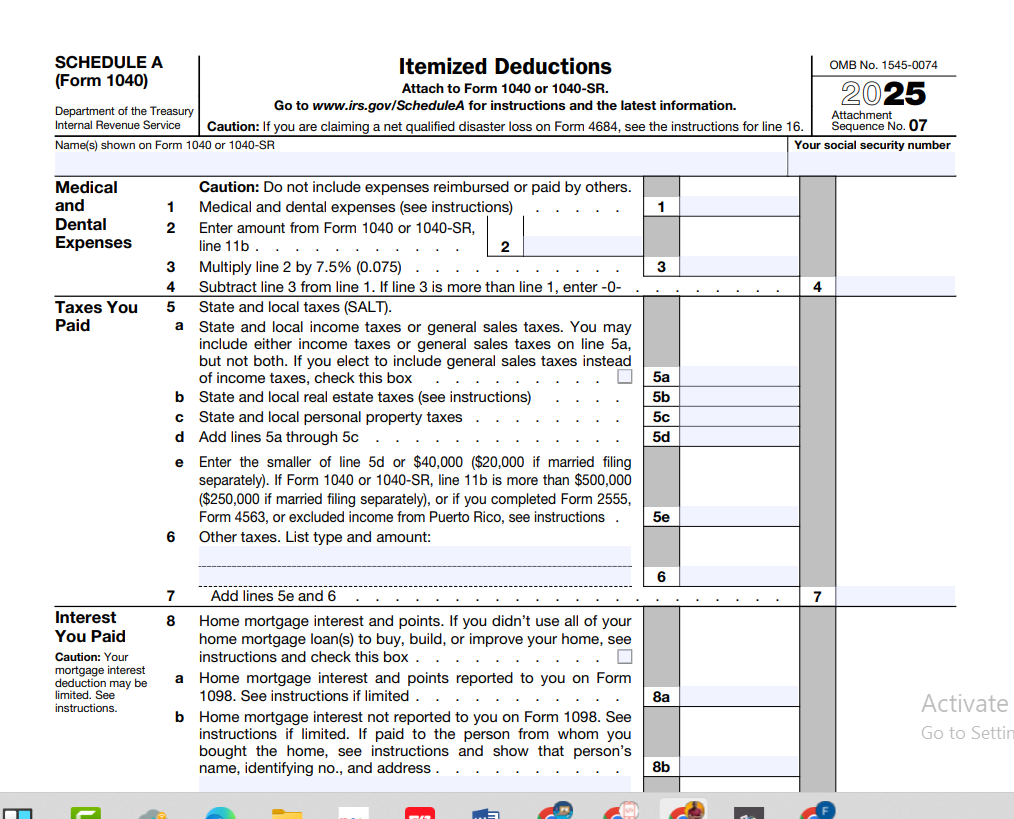

Ang IRS Schedule A form (Form 1040) ay nahahati sa mga malinaw na naka-label na seksyon. Narito ang isang overview line-by-line, na nakabatay sa opisyal na mga instruksyon ng Schedule A.

Mga Seksyon ng Schedule A sa Isang Tinginan

- Lines 1–4: Mga Gastusin Medikal at Pang-ngipin

- Lines 5–7: Mga Buwis na Iyong Binayaran (SALT)

- Lines 8–10: Interes na Iyong Binayaran (interes ng mortgage, points, investment interest)

- Lines 11–14: Mga Donasyon sa Kawanggawa

- Line 15: Mga Pagkawala dulot ng Sakuna at Pagnanakaw

- Line 16: Iba Pang Itemized Deductions

- Line 17: Kabuuang Itemized Deductions

Simulan sa pamamagitan ng pagpasok ng iyong adjusted gross income (AGI) mula sa Form 1040, dahil ang ilang limitasyon ay nakadepende dito. Pagkatapos, dumaan sa bawat seksyon. Susuriin namin ang bawat pangunahing kategorya sa susunod.

Mga Gastusin Medikal at Pang-ngipin

Maaari mong i-deduct ang mga hindi reimbursed na gastusin medikal at pang-ngipin para sa iyong sarili, asawa, at mga dependents—ngunit hanggang sa sukat na lumampas sila sa 7.5% ng iyong AGI. Ang threshold na ito ay nalalapat sa lahat ng taxpayer. Halimbawa, kung ang iyong AGI ay $80,000, ang mga gastusin medikal na lampas sa $6,000 (7.5% × $80,000) lamang ang deductible.

Kasama sa mga kwalipikadong gastusin ang mga bayad para sa mga doktor, operasyon, reseta na gamot, tratamientong pang-ngipin, pangangalaga sa paningin, counseling sa mental health, at ilang serbisyo ng long-term care. Maaari mo ring isama ang mga milya na minaneho para sa medical care at mga premium ng health insurance (kung hindi na bayad pre-tax). Panatilihin ang mga resibo, invoice, at logs ng mileage. Ang deductible amount ay ang kabuuan ng lahat ng kwalipikadong gastusin minus ang 7.5% floor.

State and Local Tax (SALT) Deduction

Pinapayagan ka ng SALT deduction na i-deduct ang alinman sa state at local income taxes o state at local sales taxes (ngunit hindi pareho), plus real estate taxes at personal property taxes. Gayunpaman, ang kabuuang deduction para sa lahat ng mga buwis na ito ay may limitasyon. Hanggang 2025, ang cap ay $10,000 ($5,000 para sa married filing separately). Para sa 2026, ang cap na ito ay nakatakdang mag-expire sa ilalim ng kasalukuyang batas. Kung aalisin ang cap, maaari mong i-deduct ang buong halaga ng mga nabayarang kwalipikadong buwis. Beripikahin ang rule para sa tax year na iyong fi-file.

Kapag pumipili sa pagitan ng income tax at sales tax, piliin ang mas malaking halaga. Kung naninirahan ka sa estado na walang income tax, ang pag-deduct ng sales tax ay maaaring magkaroon ng halaga. Nagbibigay ang IRS ng optional sales tax calculator, o maaari kang gumamit ng aktwal na mga resibo para sa malalaking pagbili.

Deduction sa Interes ng Mortgage

Ang interes ng home mortgage sa mga loan na sinigurado ng iyong pangunahing o pangalawang bahay ay karaniwang deductible, nakasalalay sa mga limitasyon ng loan. Para sa mga mortgage na kinuha pagkatapos ng Disyembre 15, 2017, maaari mong i-deduct ang interes hanggang sa $750,000 ng acquisition debt ($375,000 kung married filing separately). Ang mga lumang loan ay nananatili sa $1 million limit. Ang interes ng home equity loan ay deductible lamang kung ginamit ang loan upang bumili, magtayo, o lubos na pagbutihin ang bahay.

Makakatanggap ka ng Form 1098 mula sa iyong lender na nagpapakita ng interes na iyong binayaran. Ilalagay ang halagang iyon sa Schedule A, line 8. Ang mga points na binayaran sa closing ay maaari ring i-deduct sa haba ng buhay ng loan, at ang mga premium ng mortgage insurance ay maaaring i-deduct kung pinapayagan ng batas (suriin ang kasalukuyang status).

Mga Donasyon sa Kawanggawa

Ang cash at non-cash donations sa kwalipikadong charitable organizations ay deductible. Para sa cash gifts, karaniwang kailangan mo ng bank record o written acknowledgment. Ang limitasyon ng deduction para sa cash contributions sa public charities ay karaniwang 60% ng iyong AGI, bagaman ang mas mababang limitasyon ay nalalapat sa mga donasyon sa ilang organization. Ang mga non-cash item tulad ng damit o household goods ay dapat nasa maayos na kondisyon o mas mahusay, at kailangan mo ng resibo.

May mga espesyal na rule para sa mga donasyon ng appreciated stock o sasakyan. Tandaan na ang mga gastusin ng volunteer (hindi reimbursed) tulad ng mileage ay maaari ring i-deduct kung magkakaroon ka ng wastong records. Laging beripikahin na ang charity ay kinikilala ng IRS sa pamamagitan ng paggamit ng Tax Exempt Organization Search tool sa IRS.gov.

Mga Pagkawala dulot ng Sakuna at Pagnanakaw

Para sa mga tax year 2018 hanggang 2025, ang personal casualty at theft losses ay deductible lamang kung sila ay nauugnay sa federally declared disaster. Bawat pagkawala ay sakop ng $100 deductible bawat kaganapan, at ang kabuuang net loss ay dapat lumampas sa 10% ng iyong AGI. Mahigpit ang mga rule na ito, kaya ang karamihan sa mga taxpayer ay walang deductible loss maliban kung nakaranas sila ng malaking sakuna. Para sa 2026, maaaring bumalik ang batas sa pagpapahintulot ng non-disaster losses; suriin ang pinakabagong gabay ng IRS.

Iba Pang Itemized Deductions

Sinusuportahan ng Line 16 ng Schedule A ang ilang karagdagang deductions, tulad ng mga pagkawala sa pagsusugal (hanggang sa halaga ng mga winnings sa pagsusugal), ilang hindi reimbursed na gastusin ng empleyado para sa kwalipikadong performing artists o fee-basis officials, at impairment-related work expenses para sa mga taong may kapansanan. Maraming miscellaneous deductions na nasuspende sa ilalim ng dating tax law ay nakatakdang bumalik pagkatapos ng 2025. Kung kwalipikado ka para sa alinman sa mga ito, ililista mo ang kabuuan sa linyang ito. Siguraduhing konsultahin ang mga instruksyon para sa partikular na taon.

Karaniwang Pagkakamali sa Pag-file

- Pagkalimot na ihambing sa standard deduction. Laging kalkulahin ang parehong numero.

- Pagsasama ng mga non-deductible na gastusin. Ang cosmetic surgery, over-the-counter na gamot (walang reseta), at personal na legal fees ay karaniwang hindi kwalipikado.

- Lumampas sa SALT cap. Tanging $10,000 (o $5,000 MFS) lamang ang ma-i-deduct hanggang 2025, kahit nagbayad ka ng higit pa.

- Kulang na dokumentasyon. Ang mga kontribusyon sa kawanggawa ay nangangailangan ng patunay; kung wala ito, maaaring tanggihan ang deduction.

- Maling kalkulasyon ng medical floor. I-deduct lamang ang halagang nasa itaas ng 7.5% ng AGI.

- Pag-claim ng maling interes ng home mortgage. Beripikahin ang petsa ng loan at mga limitasyon ng halaga.

Kapaki-pakinabang ba ang Pag-file ng Schedule A?

Kapaki-pakinabang ang effort sa pag-file ng Schedule A kapag ang iyong itemized deductions ay malinaw na mas mataas kaysa sa standard deduction. Kahit maliit na pagkakaiba ay maaaring magresulta sa tunay na savings sa buwis. Gayunpaman, bumababa ang benepisyo kung ang iyong mga deduction ay bahagya lamang sa itaas ng standard amount, dahil sa karagdagang oras at recordkeeping na kinakailangan. Gumamit ng paycheck calculator o iyong tax software upang ihambing ang mga scenario. Tandaan, maaaring magbago ang mga rule para sa 2026 tungkol sa SALT cap at miscellaneous deductions, kaya mahalaga ang pagiging updated.

Hindi sigurado kung paano naaapektuhan ng mga deduction ang iyong take-home pay?

Gumamit ng libreng paycheck calculator upang makita ang iyong after-tax income na may at walang itemized deductions.

Kalkulahin ang iyong tinatyang take-home payMaaari mo ring hanapin ang mga libreng online tool sa freeaiden.com upang planuhin ang iyong pinansyal.

I-download ang IRS Schedule A

Suriin ang opisyal na form bago ka mag-file. Laging cross-check sa pinakabagong instruksyon ng IRS.

Ano ang IRS Schedule A? – Mga FAQ

Hindi. Kukuha ka alinman ng standard deduction o mag-iitemize ka sa Schedule A—hindi mo pwedeng gawin ang pareho sa parehong taon. Kung ang iyong itemized total ay mas mababa kaysa sa standard deduction, i-claim mo lamang ang standard amount.

Hindi awtomatiko. Tanging mga gastusin medikal na nasa itaas ng 7.5% ng AGI ang deductible. Kahit gayon, ang lahat ng iyong itemized deductions na pinagsama ay dapat lumampas sa standard deduction upang maging kapaki-pakinabang ang pag-file ng Schedule A.

Sa ngayon, ang $10,000 cap ay nakatakdang mag-expire pagkatapos ng 2025. Para sa 2026 tax year, maaaring walang cap—or maaaring palawigin o baguhin ito ng Kongreso. Laging suriin ang website ng IRS para sa kasalukuyang rule.

Para sa mga mortgage na kinuha pagkatapos ng Dis. 15, 2017, ang interes hanggang sa $750,000 ng home acquisition debt ay deductible. Ang mga lumang mortgage ay may $1 million limit. Ang interes ng home equity ay dapat gamitin para sa pagpapabuti ng bahay upang kwalipikado.

Oo. Para sa anumang cash donation, kailangan mo ng bank record o written acknowledgment mula sa charity. Para sa non-cash gifts, kailangan ang resibo at deskripsyon. Ang magandang records ay protektado ang iyong deduction.

Hanggang 2025, tanging mga pagkawala mula sa federally declared disasters ang deductible. Ang pagkawala ay dapat lumampas sa $100 bawat kaganapan at 10% ng iyong AGI. Ang mga personal na pagkawala dulot ng pagnanakaw ay tratuhin nang katulad.

Ang Schedule A line 17 ay lilipat sa Form 1040, line 12. Binabawasan nito ang iyong adjusted gross income, na nagreresulta sa iyong taxable income.

Oo, ang mga premium ng health insurance na binayaran mo out-of-pocket, kabilang ang mga premium ng long-term care, ay bilang bilang mga gastusin medikal na sakop ng 7.5% floor—maliban kung bayad na sila gamit ang pre-tax dollars.

Walang pangkalahatang limitasyon sa income, ngunit ang ilang deductions ay may mga phaseout o AGI-based floors (gastusin medikal 7.5%, casualty losses 10%, at mga limitasyon sa persentasyon ng kontribusyong pangkawanggawa).

Kung komplikado ang iyong sitwasyon—maraming rental properties, malalaking donasyong pangkawanggawa ng stock, o mga pagkawala dulot ng sakuna—ang isang kwalipikadong tax preparer ay maaaring tumulong sa iyo na mapakinabangan ang mga deduction habang nananatiling compliant.

Praktikal na Aral mula sa Schedule A

Nagsisimula ang pagkuha ng tama sa iyong itemized deductions sa magandang records. Panatilihin ang mga resibo medikal, statement ng mortgage, bill ng property tax, at acknowledgments ng charity na maayos sa buong taon. Kung malapit ka sa threshold ng standard deduction, ang maliliit na pag-aayos sa timing—tulad ng pagbubunch ng mga donasyong pangkawanggawa sa isang taon—ay maaaring itulak ka sa ibayo at magdulot ng tunay na savings.

Bago ka mag-file ng Schedule A, buksan ang opisyal na Schedule A (PDF) at punan ito gamit ang iyong aktwal na mga numero. Pagkatapos, ihambing ang kabuuan sa iyong standard deduction. Isang mabilis na paraan upang makita kung paano naaapektuhan ng mga deduction na ito ang iyong paycheck ay ang kalkulahin ang iyong take-home pay gamit ang isang maaasahang salary calculator. Ang pag-unawa sa iyong after-tax income ay tumutulong sa iyo na mas tumpak na planuhin ang withholding at paggastos.

Tandaan, ang pag-file ng Schedule A ay hindi tungkol sa komplikasyon—ito ay tungkol sa pag-claim ng kung ano ang pinapayagan na ng tax code na manatili sa iyo. Sa mga hakbang sa itaas at ang opisyal na gabay ng IRS sa iyong tabi, maaari mong gawin ang pinakamainam na desisyon para sa iyong sitwasyong pinansyal.