什么是IRS Schedule A?

如果您支付了大量的医疗费用、向慈善机构捐款或拥有房产,您可能听说过 IRS Schedule A。这份表格用于列出逐项扣除,而不是在联邦税申报单上申请标准扣除。但什么是Schedule A,何时需要提交呢?在本指南中,您将准确了解IRS Schedule A的定义、适用人群以及如何正确填写每个部分。我们以IRS官方指导为基础,让您能够清晰且自信地前进。

目录

什么是IRS Schedule A?

IRS Schedule A 是您在选择逐项扣除时附加到1040表格的一份补充表格。您可以列出税法允许的特定支出(如医疗费用、州和地方税、抵押贷款利息和慈善捐赠),而不是接受政府的标准扣除。Schedule A的总额将直接流入1040表格,减少您的调整后总收入(AGI),并可能降低应税收入。

根据IRS指导,您只能申报在纳税年度实际支付且有适当记录的扣除项目。填写Schedule A需要一些额外的文书工作,但对于许多纳税人来说,这额外的努力可以带来更低的税单。

什么是逐项扣除?

逐项扣除是IRS批准的特定支出,可以减少您的应税收入。这些支出分为几个类别,直接出现在Schedule A上。您可以汇总实际支出(如就医、财产税和捐款),而不是申请一笔大额的标准扣除。税法允许您在计算应缴税款前,从收入中减去这些支出的总和。

最常见的逐项扣除包括:

- 超过AGI 7.5%的医疗和牙科费用

- 州和地方所得税或销售税,加上财产税(受上限限制)

- 住房抵押贷款利息和手续费

- 向合格慈善机构的捐款

- 联邦宣布的灾难造成的意外和盗窃损失

当您的符合条件的支出总额超过您申报状态的标准扣除时,逐项扣除可以为您节省资金。

标准扣除 vs 逐项扣除

每个纳税人都有资格获得标准扣除——一笔固定金额,可以减少应税收入,无需跟踪支出。对于2025纳税年度(截至撰写本文时的最新最终数据),标准扣除如下:

| 申报状态 | 2025年标准扣除 |

|---|---|

| 单身 | $14,600 |

| 已婚共同申报 | $29,200 |

| 已婚单独申报 | $14,600 |

| 户主 | $21,900 |

这些金额每年根据通胀调整;2026年的数据将由IRS在年内晚些时候公布。如果您的逐项扣除总额大于标准扣除,那么提交Schedule A通常对您有利。如果不是,标准扣除可以为您提供更大的减免,且所需努力更少。

谁应该提交Schedule A?

如果您的符合条件的逐项扣除超过您申报状态的标准扣除,并且您没有因特殊原因被要求使用标准扣除,那么您应该提交Schedule A。典型的候选人包括:

- 拥有抵押贷款和大量财产税的房主

- 相对于收入有高额医疗费用的人

- 进行大额慈善捐款的纳税人

- 居住在州所得税或财产税较高的居民

- 经历联邦宣布灾难损失的个人

即使您认为可能接近,也值得计算一下。本指南基于IRS Schedule A的官方说明和税务教育资源,因此您可以信任这个框架。

何时应使用Schedule A?

当您的合格扣除总额带来的税收优惠大于标准扣除时,请使用Schedule A。这个决定通常取决于生活事件。例如,如果您在年中购买了房屋、支付了大量抵押贷款利息并慷慨捐款,逐项扣除可能是更好的选择。另一方面,没有抵押贷款且医疗费用最少的纳税人可能会发现标准扣除更简单且更大。

此外,还应检查某些扣除限制是否影响您。州和地方税(SALT)扣除上限为10,000美元(已婚单独申报为5,000美元),这可能限制了高收入纳税人在高税州进行逐项扣除的优惠。但请注意,10,000美元的上限计划在2025年后到期。对于2026年,除非国会延长,否则上限可能会取消,这可能使逐项扣除更具吸引力。在提交申报前,请始终核实最新的税法。

Schedule A如何与1040表配合使用

Schedule A不是一份独立的表格。您需要填写它并附加到1040表格上。您在Schedule A上计算的逐项扣除总额将流入1040表格的第12行。这个单一数字将减少您的调整后总收入,从而得到您的应税收入。IRS然后使用该应税收入数字来确定您的税收责任。

关系很简单:如果您选择逐项扣除,则必须提交Schedule A。您不能在没有Schedule A的情况下直接在1040表格上申请逐项扣除。该表格还可作为您申请的扣除记录,因此保存支持文件至关重要。

如何逐步填写Schedule A

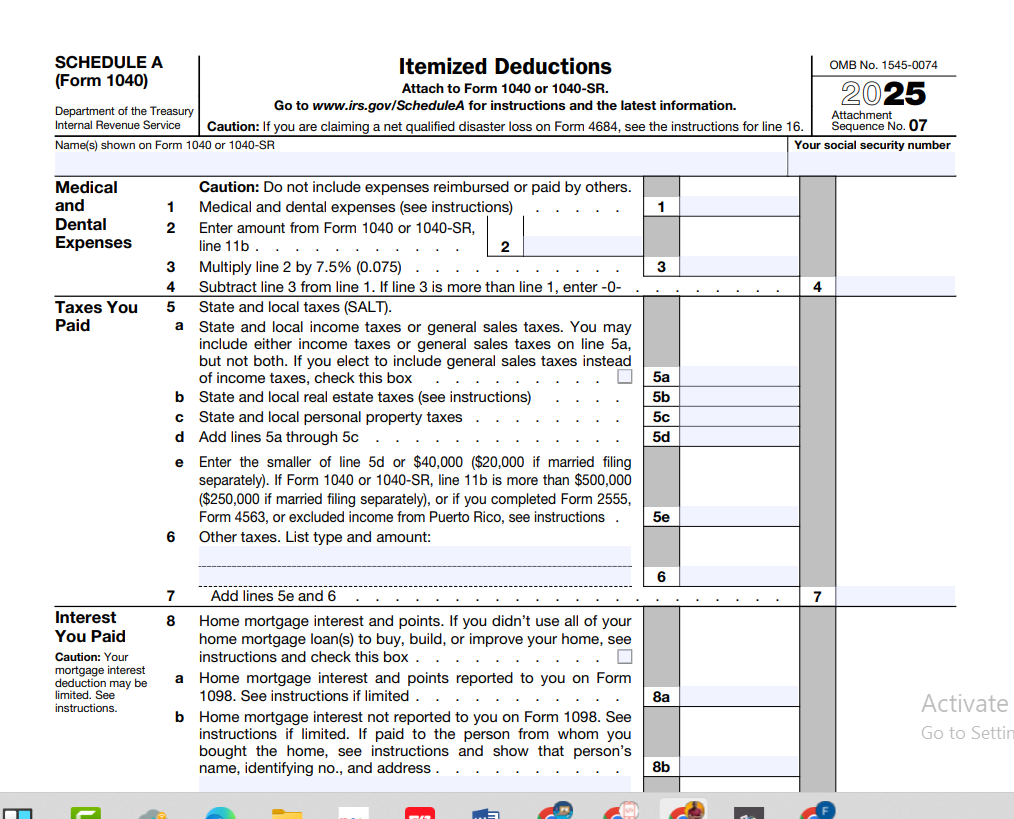

IRS Schedule A表格(1040表格)分为清晰标记的部分。以下是基于官方 Schedule A说明 的逐行概述。

Schedule A各部分概览

- 第1–4行: 医疗和牙科费用

- 第5–7行: 您支付的税款(SALT)

- 第8–10行: 您支付的利息(抵押贷款利息、手续费、投资利息)

- 第11–14行: 慈善捐款

- 第15行: 意外和盗窃损失

- 第16行: 其他逐项扣除

- 第17行: 逐项扣除总计

首先,从1040表格中输入您的调整后总收入(AGI),因为几个限制依赖于它。然后逐步完成每个部分。接下来我们将探讨每个主要类别。

医疗和牙科费用

您可以为自己、配偶和受抚养人扣除未报销的医疗和牙科费用——但仅限于超过AGI 7.5%的部分。这个阈值适用于所有纳税人。例如,如果您的AGI是80,000美元,只有超过6,000美元(80,000 × 7.5%)的医疗费用才可以扣除。

符合条件的费用包括支付给医生、手术、处方药、牙科治疗、视力护理、心理健康咨询和某些长期护理服务的费用。您还可以包括用于医疗保健的里程费用和健康保险保费(如果尚未用税前资金支付)。请保留收据、发票和里程记录。可扣除金额是所有符合条件的费用总额减去7.5%的下限。

州和地方税(SALT)扣除

SALT扣除允许您扣除州和地方所得税或州和地方销售税(但不能同时扣除两者),加上房产税和个人财产税。然而,所有这些税款的扣除总额受到限制。在2025年之前,上限为10,000美元(已婚单独申报为5,000美元)。对于2026年,该上限计划在现行法律下到期。如果上限取消,您可以扣除支付的符合条件的税款的全额。请在提交申报前核实该年度的规则。

在选择所得税和销售税之间时,请选择金额较大的那个。如果您居住在没有所得税的州,扣除销售税可能很有价值。IRS提供了一个可选的销售税计算器,或者您可以使用大额购买的实际收据。

抵押贷款利息扣除

用您的主要或第二住房抵押的住房抵押贷款利息通常可以扣除,但受贷款限制。对于2017年12月15日之后签发的抵押贷款,您可以扣除高达750,000美元购房债务的利息(已婚单独申报为375,000美元)。较旧的贷款保留100万美元的限额。住房净值贷款的利息只有在用于购买、建造或大幅改善住房时才可以扣除。

您将从贷款方收到1098表格,显示您支付的利息。该金额将填入Schedule A的第8行。在贷款期限内支付的手续费也可以分期扣除,如果法律允许,抵押贷款保险保费也可以扣除(请检查当前状态)。

慈善捐赠

向合格慈善组织的现金和非现金捐款可以扣除。对于现金捐款,您通常需要银行记录或书面确认。向公共慈善机构的现金捐款的扣除限额通常为AGI的60%,尽管向某些组织的捐款有较低的限额。非现金物品(如衣物或家庭用品)必须处于良好状态或更好,并且您需要收据。

对于捐赠的升值股票或车辆,适用特殊规则。请记住,未报销的志愿者费用(如里程费用)也可以扣除,如果您保留适当记录。请始终通过IRS.gov上的免税组织搜索工具确认慈善机构是否获得IRS认可。

意外和盗窃损失

对于2018年至2025纳税年度,个人意外和盗窃损失仅在归因于联邦宣布的灾难时才可以扣除。每次损失需扣除100美元,并且总净损失必须超过AGI的10%。这些规则非常严格,因此大多数纳税人将不会有可扣除的损失,除非他们经历了重大灾难。对于2026年,法律可能会恢复允许非灾难损失;请查看最新的IRS指导。

其他逐项扣除

Schedule A的第16行包含了一些额外的扣除,例如赌博损失(最高至赌博收益金额)、某些未报销的员工费用(适用于合格的表演艺术家或按费用计算的官员)以及与残障相关的工作费用。许多在之前税法中被暂停的杂项扣除计划在2025年后恢复。如果您符合这些条件,您将把总额列在该行。请务必查阅该年度的说明。

常见申报错误

- 忘记与标准扣除进行比较。 总是计算两者。

- 包含不可扣除的费用。 整形手术、非处方药(无处方)和个人法律费用通常不符合条件。

- 超过SALT上限。 即使您支付了更多,在2025年之前只能扣除10,000美元(或已婚单独申报为5,000美元)。

- 缺少文件。 慈善捐款需要证明;没有证明,扣除可能被拒绝。

- 医疗下限计算错误。 只能扣除超过AGI 7.5%的部分。

- 申报错误的住房抵押贷款利息。 核实贷款日期和金额限制。

提交Schedule A值得吗?

当您的逐项扣除明显超过标准扣除时,提交Schedule A是值得的。即使差额很小,也可能带来实际的税收节省。然而,如果您的扣除仅略高于标准金额,由于需要额外的时间和记录保存,收益会减少。使用 工资计算器 或您的税务软件来比较不同情况。请记住,2026年关于SALT上限和杂项扣除的规则可能会有变化,因此保持更新很重要。

下载IRS Schedule A

在提交前查看官方表格。请始终与最新的IRS说明核对。

关于IRS Schedule A的常见问题

不能。您要么申请标准扣除,要么在Schedule A上逐项扣除——在同一年内不能同时进行。如果您的逐项扣除总额低于标准扣除,只需申请标准金额。

不一定。只有超过AGI 7.5%的医疗费用才可以扣除。即使如此,所有逐项扣除的总和也必须超过标准扣除,提交Schedule A才有价值。

目前,10,000美元的上限计划在2025年后到期。对于2026纳税年度,可能没有上限——或者国会可能会延长或修改它。请始终查看IRS网站了解最新规则。

对于2017年12月15日之后签发的抵押贷款,高达750,000美元购房债务的利息可以扣除。较旧的抵押贷款有100万美元的限额。住房净值贷款的利息必须用于住房改善才能符合扣除条件。

是的。对于任何现金捐款,您需要银行记录或慈善机构的书面确认。对于非现金捐款,需要收据和描述。良好的记录可以保护您的扣除。

在2025年之前,只有联邦宣布的灾难造成的损失才可以扣除。损失必须超过每次事件100美元,并且总净损失必须超过AGI的10%。个人盗窃损失也类似处理。

Schedule A第17行的金额流入1040表格的第12行。这将减少您的调整后总收入,从而得到您的应税收入。

可以,您自付的健康保险保费(包括长期护理保费)算作医疗费用,受7.5%的AGI下限限制——除非它们已经用税前资金支付。

没有整体收入限制,但某些扣除有逐步减少或基于AGI的下限(医疗费用7.5%、意外损失10%以及慈善捐款的百分比限制)。

如果您的情况复杂——多处出租房产、大额慈善捐款(如股票)或灾难损失——合格的税务申报员可以帮助您最大化扣除,同时保持合规。

Schedule A的实用要点

正确处理逐项扣除始于良好的记录保存。全年整理好医疗收据、抵押贷款对账单、财产税账单和慈善捐款确认书。如果您接近标准扣除阈值,小的时机调整(如将慈善捐款集中到一年)可以让您超过标准,并产生实际的节省。

在提交Schedule A之前,打开官方 Schedule A(PDF),并使用您的实际数字填写。然后将总额与您的标准扣除进行比较。快速了解这些扣除如何影响您的工资单的方法是使用可靠的工资计算器来 计算您的税后收入。了解您的税后收入有助于您更准确地规划预扣和支出。

请记住,提交Schedule A并不是关于复杂性——而是关于申请税法已经允许您保留的内容。有了上述步骤和IRS官方指导的帮助,您可以为自己的财务状况做出最佳决定。