Schedule A của IRS là gì?

Nếu bạn phải trả các hóa đơn y tế đáng kể, quyên góp từ thiện hoặc sở hữu nhà, bạn có thể đã nghe nói về Schedule A của IRS. Đây là mẫu đơn mà bạn liệt kê các khoản khấu trừ từng khoản thay vì yêu cầu khấu trừ tiêu chuẩn trên tờ khai thuế liên bang của mình. Nhưng chính xác Schedule A là gì và khi nào thì nên nộp? Trong hướng dẫn này, bạn sẽ tìm hiểu chính xác Schedule A của IRS là gì, ai nên sử dụng nó và cách hoàn thành từng phần một cách chính xác. Chúng tôi sử dụng hướng dẫn chính thức của IRS làm nền tảng, để bạn có thể tiến về phía trước một cách rõ ràng và tự tin.

Mục lục

- Schedule A của IRS là gì?

- Các khoản khấu trừ từng khoản là gì?

- Khấu trừ tiêu chuẩn so với khấu trừ từng khoản

- Ai nên nộp Schedule A?

- Khi nào bạn nên sử dụng Schedule A?

- Cách Schedule A hoạt động với Mẫu 1040

- Cách hoàn thành Schedule A từng bước

- Chi phí y tế và nha khoa

- Khấu trừ thuế tiểu bang và địa phương (SALT)

- Khấu trừ lãi suất thế chấp

- Quà tặng từ thiện

- Thiệt hại do tai nạn và trộm cắp

- Các khoản khấu trừ từng khoản khác

- Những sai lầm thường gặp khi nộp hồ sơ

- Nộp Schedule A có xứng đáng không?

- Schedule A của IRS là gì? – Câu hỏi thường gặp

- Những điểm thực tế rút ra từ Schedule A

Schedule A của IRS là gì?

Schedule A của IRS là một mẫu bổ sung bạn đính kèm vào Mẫu 1040 khi bạn chọn kê khai chi tiết các khoản khấu trừ của mình. Thay vì chấp nhận mức khấu trừ tiêu chuẩn cố định của chính phủ, bạn liệt kê các chi phí cụ thể mà luật thuế cho phép — chẳng hạn như chi phí y tế, thuế tiểu bang và địa phương, lãi suất thế chấp và quà tặng từ thiện. Tổng số từ Schedule A chuyển trực tiếp sang Mẫu 1040, làm giảm tổng thu nhập đã điều chỉnh (AGI) của bạn và có khả năng giảm thu nhập phải chịu thuế.

Theo hướng dẫn của IRS, bạn chỉ có thể yêu cầu các khoản khấu trừ mà bạn thực sự đã thanh toán trong năm tính thuế và có chứng từ phù hợp. Việc nộp Schedule A đòi hỏi nhiều thủ tục giấy tờ hơn một chút, nhưng đối với nhiều người nộp thuế, nỗ lực thêm này mang lại hóa đơn thuế nhỏ hơn.

Các khoản khấu trừ từng khoản là gì?

Các khoản khấu trừ từng khoản là những chi phí cụ thể được IRS chấp thuận nhằm giảm thu nhập chịu thuế của bạn. Chúng rơi vào một số danh mục xuất hiện trực tiếp trên Schedule A. Thay vì lấy một số tiền tiêu chuẩn lớn duy nhất, bạn tính tổng các chi phí thực tế như khám bác sĩ, thuế tài sản và các khoản quyên góp. Luật thuế cho phép bạn trừ tổng các chi phí này khỏi thu nhập trước khi tính số thuế bạn nợ.

Các khoản khấu trừ từng khoản phổ biến nhất bao gồm:

- Chi phí y tế và nha khoa vượt quá 7.5% AGI

- Thuế thu nhập tiểu bang và địa phương hoặc thuế bán hàng, cộng với thuế tài sản (tùy thuộc vào giới hạn)

- Lãi suất thế chấp nhà và điểm (points)

- Quà tặng cho các tổ chức từ thiện đủ điều kiện

- Thiệt hại do tai nạn và trộm cắp từ một thảm họa được liên bang công bố

Khi tổng chi phí đủ điều kiện của bạn vượt quá khấu trừ tiêu chuẩn cho tình trạng khai thuế của bạn, việc kê khai chi tiết có thể giúp bạn tiết kiệm tiền.

Khấu trừ tiêu chuẩn so với khấu trừ từng khoản

Mọi người nộp thuế đều đủ điều kiện nhận khấu trừ tiêu chuẩn — một số tiền cố định giúp giảm thu nhập chịu thuế mà không cần theo dõi chi phí. Đối với năm tính thuế 2025 (số liệu cuối cùng mới nhất tại thời điểm viết bài), khấu trừ tiêu chuẩn là:

| Tình trạng khai thuế | Khấu trừ tiêu chuẩn 2025 |

|---|---|

| Độc thân | $14,600 |

| Kết hôn khai chung | $29,200 |

| Kết hôn khai riêng | $14,600 |

| Chủ hộ | $21,900 |

Những số tiền này được điều chỉnh theo lạm phát hàng năm; các con số năm 2026 sẽ được IRS công bố vào cuối năm nay. Nếu tổng các khoản khấu trừ từng khoản được phép của bạn lớn hơn khấu trừ tiêu chuẩn, bạn thường có lợi khi nộp Schedule A. Nếu không, khấu trừ tiêu chuẩn mang lại cho bạn mức giảm lớn hơn với ít công sức hơn.

Ai nên nộp Schedule A?

Bạn nên nộp Schedule A nếu các khoản khấu trừ từng khoản đủ điều kiện của bạn vượt quá khấu trừ tiêu chuẩn cho tình trạng khai thuế của bạn — và nếu bạn không bắt buộc phải sử dụng khấu trừ tiêu chuẩn vì bất kỳ lý do đặc biệt nào. Những ứng viên điển hình bao gồm:

- Chủ nhà có thế chấp và thuế tài sản đáng kể

- Những người có hóa đơn y tế cao so với thu nhập của họ

- Người nộp thuế đóng góp từ thiện đáng kể

- Cư dân của các tiểu bang có thuế thu nhập hoặc thuế tài sản cao

- Những cá nhân bị thiệt hại do thảm họa được liên bang công bố

Ngay cả khi bạn nghĩ rằng mình có thể ở mức cận kề, thì việc tính toán cũng rất đáng giá. Hướng dẫn này dựa trên hướng dẫn chính thức của IRS về Schedule A và các nguồn giáo dục thuế, vì vậy bạn có thể tin tưởng vào khuôn khổ này.

Khi nào bạn nên sử dụng Schedule A?

Sử dụng Schedule A khi tổng các khoản khấu trừ đủ điều kiện của bạn mang lại lợi ích thuế lớn hơn so với khấu trừ tiêu chuẩn. Quyết định này thường phụ thuộc vào các sự kiện trong cuộc sống. Ví dụ: nếu bạn mua nhà vào giữa năm, trả lãi suất thế chấp đáng kể và quyên góp hào phóng cho từ thiện, thì việc kê khai chi tiết có thể là lựa chọn tốt hơn. Mặt khác, một người nộp thuế không có thế chấp và chi phí y tế tối thiểu có thể thấy khấu trừ tiêu chuẩn đơn giản và lớn hơn.

Bạn cũng nên kiểm tra xem các giới hạn khấu trừ nhất định có ảnh hưởng đến mình hay không. Khoản khấu trừ thuế tiểu bang và địa phương (SALT) được giới hạn ở mức $10,000 ($5,000 cho người kết hôn khai riêng), điều này có thể hạn chế lợi ích của việc kê khai chi tiết đối với những người có thu nhập cao ở các tiểu bang có thuế cao. Tuy nhiên, hãy lưu ý rằng mức trần $10,000 dự kiến sẽ hết hạn sau năm 2025. Đối với năm 2026, trừ khi Quốc hội gia hạn, mức trần có thể được dỡ bỏ, điều này có thể khiến việc kê khai chi tiết trở nên hấp dẫn hơn. Luôn xác minh luật thuế mới nhất trước khi nộp hồ sơ.

Cách Schedule A hoạt động với Mẫu 1040

Schedule A không phải là một mẫu đơn độc lập. Bạn hoàn thành nó và đính kèm vào Mẫu 1040 của mình. Tổng các khoản khấu trừ từng khoản bạn tính trên Schedule A chuyển sang dòng 12 của Mẫu 1040. Con số duy nhất này làm giảm tổng thu nhập đã điều chỉnh của bạn, từ đó xác định thu nhập chịu thuế của bạn. IRS sau đó sử dụng con số thu nhập chịu thuế đó để xác định nghĩa vụ thuế của bạn.

Mối quan hệ này rất đơn giản: nếu bạn kê khai chi tiết, bạn phải nộp Schedule A. Bạn không thể yêu cầu các khoản khấu trừ từng khoản trực tiếp trên Mẫu 1040 mà không có nó. Mẫu đơn này cũng đóng vai trò như một bản ghi về những khoản khấu trừ bạn đang yêu cầu, vì vậy việc giữ các tài liệu hỗ trợ là rất cần thiết.

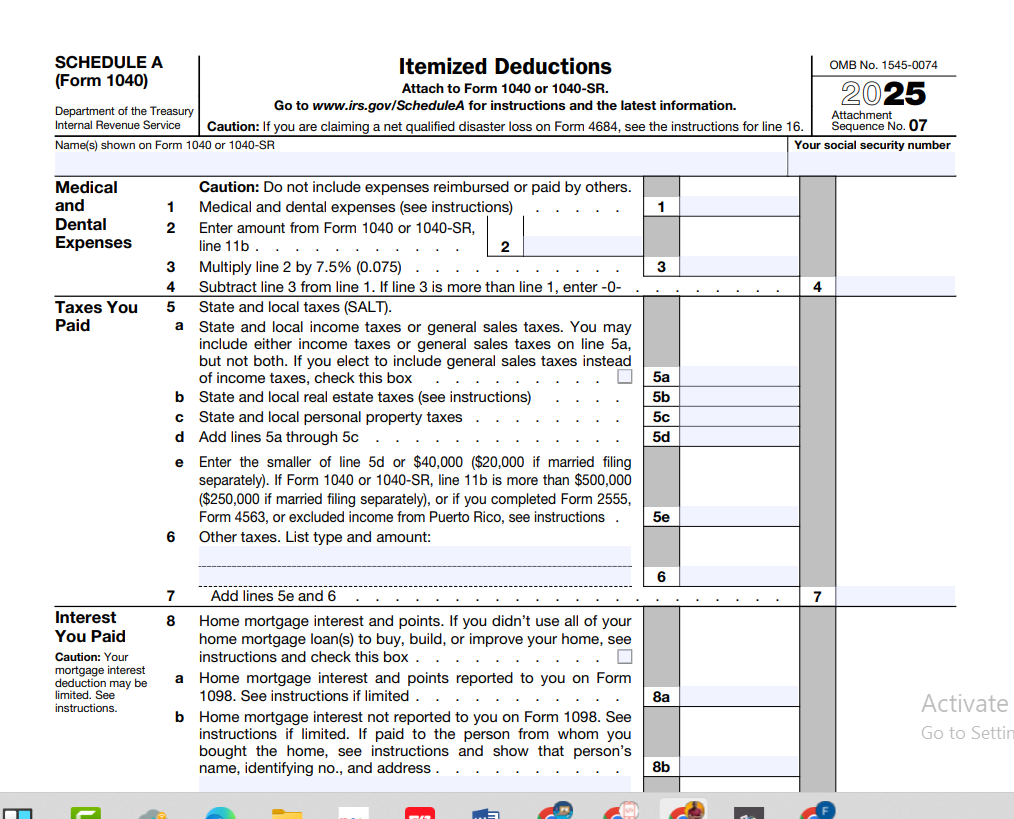

Cách hoàn thành Schedule A từng bước

Mẫu Schedule A của IRS (Mẫu 1040) được chia thành các phần được dán nhãn rõ ràng. Dưới đây là tổng quan từng dòng, dựa trên hướng dẫn chính thức của Schedule A.

Tổng quan các phần của Schedule A

- Dòng 1–4: Chi phí y tế và nha khoa

- Dòng 5–7: Thuế bạn đã trả (SALT)

- Dòng 8–10: Lãi suất bạn đã trả (lãi suất thế chấp, điểm, lãi suất đầu tư)

- Dòng 11–14: Quà tặng từ thiện

- Dòng 15: Thiệt hại do tai nạn và trộm cắp

- Dòng 16: Các khoản khấu trừ từng khoản khác

- Dòng 17: Tổng các khoản khấu trừ từng khoản

Bắt đầu bằng cách nhập tổng thu nhập đã điều chỉnh (AGI) của bạn từ Mẫu 1040, vì một số giới hạn phụ thuộc vào nó. Sau đó, làm việc qua từng phần. Tiếp theo, chúng ta sẽ khám phá từng danh mục chính.

Chi phí y tế và nha khoa

Bạn có thể khấu trừ các chi phí y tế và nha khoa chưa được hoàn trả cho chính bạn, vợ/chồng bạn và những người phụ thuộc của bạn — nhưng chỉ đối với phần vượt quá 7.5% AGI của bạn. Ngưỡng này áp dụng cho tất cả người nộp thuế. Ví dụ: nếu AGI của bạn là $80,000, thì chỉ những chi phí y tế trên $6,000 (7.5% × $80,000) mới được khấu trừ.

Các chi phí đủ điều kiện bao gồm thanh toán cho bác sĩ, phẫu thuật, thuốc theo toa, điều trị nha khoa, chăm sóc thị lực, tư vấn sức khỏe tâm thần và một số dịch vụ chăm sóc dài hạn. Bạn cũng có thể tính số dặm đã đi để chăm sóc y tế và phí bảo hiểm y tế (nếu chưa được trả bằng tiền trước thuế). Giữ biên lai, hóa đơn và nhật ký số dặm. Số tiền được khấu trừ là tổng tất cả các chi phí đủ điều kiện trừ đi ngưỡng 7.5%.

Khấu trừ thuế tiểu bang và địa phương (SALT)

Khấu trừ SALT cho phép bạn khấu trừ thuế thu nhập tiểu bang và địa phương hoặc thuế bán hàng tiểu bang và địa phương (nhưng không phải cả hai), cộng với thuế bất động sản và thuế tài sản cá nhân. Tuy nhiên, tổng khấu trừ cho tất cả các loại thuế này cộng lại bị giới hạn. Cho đến năm 2025, mức trần là $10,000 ($5,000 cho người kết hôn khai riêng). Đối với năm 2026, mức trần này dự kiến sẽ hết hạn theo luật hiện hành. Nếu mức trần được dỡ bỏ, bạn có thể khấu trừ toàn bộ số thuế đủ điều kiện đã trả. Xác minh quy tắc cho năm tính thuế bạn đang nộp.

Khi lựa chọn giữa thuế thu nhập và thuế bán hàng, hãy chọn số tiền lớn hơn. Nếu bạn sống ở một tiểu bang không có thuế thu nhập, việc khấu trừ thuế bán hàng có thể có giá trị. IRS cung cấp một công cụ tính thuế bán hàng tùy chọn hoặc bạn có thể sử dụng biên lai thực tế cho các giao dịch mua lớn.

Khấu trừ lãi suất thế chấp

Lãi suất thế chấp nhà cho các khoản vay được bảo đảm bằng ngôi nhà chính hoặc ngôi nhà thứ hai của bạn thường được khấu trừ, tùy thuộc vào giới hạn khoản vay. Đối với các khoản thế chấp được thực hiện sau ngày 15 tháng 12 năm 2017, bạn có thể khấu trừ lãi suất trên tối đa $750,000 nợ mua lại ($375,000 nếu kết hôn khai riêng). Các khoản vay cũ hơn giữ mức giới hạn $1 triệu. Lãi suất cho vay thế chấp căn nhà chỉ được khấu trừ nếu khoản vay được sử dụng để mua, xây dựng hoặc cải thiện đáng kể ngôi nhà.

Bạn sẽ nhận được Mẫu 1098 từ người cho vay cho biết số tiền lãi bạn đã trả. Số tiền đó điền vào Schedule A, dòng 8. Điểm (points) trả khi kết thúc cũng có thể được khấu trừ trong suốt thời hạn của khoản vay, và phí bảo hiểm thế chấp có thể được khấu trừ nếu luật cho phép (kiểm tra tình trạng hiện tại).

Quà tặng từ thiện

Các khoản quyên góp bằng tiền mặt và hiện vật cho các tổ chức từ thiện đủ điều kiện đều được khấu trừ. Đối với quà tặng bằng tiền mặt, bạn thường cần hồ sơ ngân hàng hoặc thư xác nhận bằng văn bản. Giới hạn khấu trừ cho các khoản đóng góp bằng tiền mặt cho các tổ chức từ thiện công thường là 60% AGI của bạn, mặc dù giới hạn thấp hơn áp dụng cho quà tặng cho một số tổ chức nhất định. Các mặt hàng không dùng tiền mặt như quần áo hoặc đồ gia dụng phải ở trong tình trạng đã qua sử dụng tốt hoặc tốt hơn, và bạn sẽ cần biên lai.

Các quy tắc đặc biệt áp dụng cho việc quyên góp cổ phiếu đã tăng giá hoặc xe cộ. Hãy nhớ rằng các chi phí tình nguyện (không được hoàn trả) chẳng hạn như số dặm cũng có thể được khấu trừ nếu bạn giữ hồ sơ phù hợp. Luôn xác minh rằng tổ chức từ thiện được IRS công nhận bằng cách sử dụng công cụ Tìm kiếm Tổ chức Được Miễn Thuế trên IRS.gov.

Thiệt hại do tai nạn và trộm cắp

Đối với các năm tính thuế từ 2018 đến 2025, thiệt hại cá nhân do tai nạn và trộm cắp chỉ được khấu trừ nếu chúng do một thảm họa được liên bang công bố. Mỗi tổn thất phải chịu khoản khấu trừ $100 cho mỗi sự kiện, và tổng thiệt hại ròng phải vượt quá 10% AGI của bạn. Các quy tắc này rất nghiêm ngặt, vì vậy hầu hết người nộp thuế sẽ không có khoản lỗ được khấu trừ trừ khi họ trải qua một thảm họa lớn. Đối với năm 2026, luật có thể quay trở lại cho phép các tổn thất không do thảm họa; kiểm tra hướng dẫn mới nhất của IRS.

Các khoản khấu trừ từng khoản khác

Dòng 16 của Schedule A thu thập một số khoản khấu trừ bổ sung, chẳng hạn như thua lỗ cờ bạc (tối đa bằng số tiền thắng cờ bạc), một số chi phí nhân viên chưa được hoàn trả cho các nghệ sĩ biểu diễn đủ tiêu chuẩn hoặc quan chức dựa trên phí, và các chi phí liên quan đến suy giảm cho người khuyết tật. Nhiều khoản khấu trừ linh tinh đã bị đình chỉ theo luật thuế trước đây dự kiến sẽ trở lại sau năm 2025. Nếu bạn đủ điều kiện cho bất kỳ khoản nào trong số này, bạn sẽ liệt kê tổng số trên dòng này. Hãy nhớ tham khảo hướng dẫn cho năm cụ thể.

Những sai lầm thường gặp khi nộp hồ sơ

- Quên so sánh với khấu trừ tiêu chuẩn. Luôn chạy cả hai con số.

- Bao gồm các chi phí không được khấu trừ. Phẫu thuật thẩm mỹ, thuốc không kê đơn (không có toa) và phí pháp lý cá nhân thường không đủ điều kiện.

- Vượt quá mức trần SALT. Chỉ $10,000 (hoặc $5,000 cho người kết hôn khai riêng) có thể được khấu trừ cho đến năm 2025, ngay cả khi bạn trả nhiều hơn.

- Thiếu tài liệu. Các khoản đóng góp từ thiện cần bằng chứng; nếu không có, khoản khấu trừ có thể bị từ chối.

- Tính toán sai ngưỡng y tế. Chỉ khấu trừ số tiền vượt quá 7.5% AGI.

- Yêu cầu sai lãi suất thế chấp nhà. Xác minh ngày vay và giới hạn số tiền.

Nộp Schedule A có xứng đáng không?

Việc nộp Schedule A là xứng đáng khi các khoản khấu trừ từng khoản của bạn rõ ràng vượt trội so với khấu trừ tiêu chuẩn. Ngay cả một sự khác biệt nhỏ cũng có thể chuyển thành tiết kiệm thuế thực sự. Tuy nhiên, lợi ích sẽ thu hẹp lại nếu các khoản khấu trừ của bạn chỉ cao hơn một chút so với số tiền tiêu chuẩn, vì cần thêm thời gian và lưu trữ hồ sơ. Sử dụng máy tính tiền lương hoặc phần mềm thuế của bạn để so sánh các kịch bản. Hãy nhớ rằng các quy tắc có thể thay đổi cho năm 2026 liên quan đến mức trần SALT và các khoản khấu trừ linh tinh, vì vậy việc cập nhật là chìa khóa.

Không chắc các khoản khấu trừ ảnh hưởng đến tiền lương mang về nhà của bạn như thế nào?

Sử dụng máy tính tiền lương miễn phí để xem thu nhập sau thuế của bạn khi có và không có các khoản khấu trừ từng khoản.

Tính toán tiền lương mang về nhà ước tính của bạnBạn cũng có thể tìm thấy các công cụ trực tuyến miễn phí tại freeaiden.com để lập kế hoạch tài chính của mình.

Tải xuống Schedule A của IRS

Xem lại mẫu đơn chính thức trước khi bạn nộp. Luôn kiểm tra chéo với các hướng dẫn mới nhất của IRS.

Schedule A của IRS là gì? – Câu hỏi thường gặp

Không. Bạn hoặc lấy khấu trừ tiêu chuẩn hoặc kê khai chi tiết trên Schedule A — bạn không thể làm cả hai trong cùng một năm. Nếu tổng các khoản khấu trừ từng khoản của bạn thấp hơn khấu trừ tiêu chuẩn, chỉ cần yêu cầu số tiền tiêu chuẩn.

Không tự động. Chỉ các chi phí y tế vượt quá 7.5% AGI mới được khấu trừ. Ngay cả khi đó, tất cả các khoản khấu trừ từng khoản của bạn cộng lại phải vượt quá khấu trừ tiêu chuẩn để việc nộp Schedule A trở nên xứng đáng.

Hiện tại, mức trần $10,000 dự kiến sẽ hết hạn sau năm 2025. Đối với năm tính thuế 2026, có thể không có mức trần — hoặc Quốc hội có thể gia hạn hoặc sửa đổi nó. Luôn kiểm tra trang web IRS để biết quy tắc hiện hành.

Đối với các khoản thế chấp được thực hiện sau ngày 15 tháng 12 năm 2017, lãi suất trên tối đa $750,000 nợ mua lại nhà được khấu trừ. Các khoản thế chấp cũ hơn có giới hạn $1 triệu. Lãi suất vay thế chấp căn nhà phải được sử dụng để cải thiện nhà mới đủ điều kiện.

Có. Đối với bất kỳ khoản quyên góp tiền mặt nào, bạn cần hồ sơ ngân hàng hoặc thư xác nhận bằng văn bản từ tổ chức từ thiện. Đối với quà tặng không dùng tiền mặt, cần có biên lai và mô tả. Hồ sơ tốt bảo vệ khoản khấu trừ của bạn.

Cho đến năm 2025, chỉ những thiệt hại từ các thảm họa được liên bang công bố mới được khấu trừ. Thiệt hại phải vượt quá $100 cho mỗi sự kiện và 10% AGI của bạn. Thiệt hại do trộm cắp cá nhân được xử lý tương tự.

Dòng 17 của Schedule A chuyển sang Mẫu 1040, dòng 12. Điều này làm giảm tổng thu nhập đã điều chỉnh của bạn, từ đó xác định thu nhập chịu thuế của bạn.

Có, phí bảo hiểm y tế bạn tự trả, bao gồm phí bảo hiểm chăm sóc dài hạn, được tính là chi phí y tế tùy thuộc vào ngưỡng 7.5% — trừ khi chúng đã được trả bằng tiền trước thuế.

Không có giới hạn thu nhập tổng thể, nhưng một số khoản khấu trừ có giới hạn giảm dần hoặc ngưỡng dựa trên AGI (chi phí y tế 7.5%, thiệt hại do tai nạn 10% và giới hạn tỷ lệ phần trăm đóng góp từ thiện).

Nếu tình huống của bạn phức tạp — nhiều tài sản cho thuê, quyên góp cổ phiếu từ thiện lớn hoặc thiệt hại do thiên tai — một người khai thuế có trình độ có thể giúp bạn tối đa hóa các khoản khấu trừ trong khi vẫn tuân thủ.

Những điểm thực tế rút ra từ Schedule A

Để tính đúng các khoản khấu trừ từng khoản, hãy bắt đầu bằng việc giữ hồ sơ tốt. Giữ biên lai y tế, bảng sao kê thế chấp, hóa đơn thuế tài sản và thư xác nhận từ thiện được sắp xếp trong suốt cả năm. Nếu bạn ở gần ngưỡng khấu trừ tiêu chuẩn, những điều chỉnh nhỏ về thời gian — như gộp các khoản quyên góp từ thiện vào một năm duy nhất — có thể đẩy bạn qua ngưỡng và tạo ra khoản tiết kiệm thực sự.

Trước khi bạn nộp Schedule A, hãy mở Schedule A chính thức (PDF) và điền vào đó bằng các con số thực tế của bạn. Sau đó so sánh tổng số với khấu trừ tiêu chuẩn của bạn. Một cách nhanh chóng để xem những khoản khấu trừ này ảnh hưởng đến tiền lương của bạn như thế nào là tính toán tiền lương mang về nhà của bạn bằng cách sử dụng một máy tính lương đáng tin cậy. Hiểu rõ thu nhập sau thuế của bạn giúp bạn lập kế hoạch khấu lưu và chi tiêu chính xác hơn.

Hãy nhớ rằng, nộp Schedule A không phải là về sự phức tạp — mà là về việc yêu cầu những gì luật thuế đã cho phép bạn giữ lại. Với các bước trên và hướng dẫn chính thức của IRS bên cạnh, bạn có thể đưa ra quyết định tốt nhất cho tình hình tài chính của mình.