IRS Schedule A क्या है?

अगर आप बड़े चिकित्सा बिलों का भुगतान करते हैं, चैरिटी में दान देते हैं, या घर के मालिक हैं, तो आपने IRS Schedule A के बारे में सुना होगा। यह फॉर्म वह जगह है जहाँ आप आइटमाइज़्ड कटौती सूचीबद्ध करते हैं, न कि अपने संघीय टैक्स रिटर्न पर मानक कटौती का दावा करते हैं। लेकिन आखिर Schedule A क्या है, और इसे दाखिल करना कब समझदारी भरा होता है? इस गाइड में आप सीखेंगे कि IRS Schedule A क्या है, इसे कौन उपयोग करे, और प्रत्येक सेक्शन को सही तरीके से कैसे पूरा करें। हम आधिकारिक IRS निर्देशों को आधार बनाते हैं, ताकि आप स्पष्टता और आत्मविश्वास के साथ आगे बढ़ सकें।

सारिणी

- IRS Schedule A क्या है?

- आइटमाइज़्ड कटौती क्या हैं?

- मानक कटौती बनाम आइटमाइज़्ड कटौती

- Schedule A कौन दाखिल करे?

- Schedule A कब इस्तेमाल करें?

- Schedule A फॉर्म 1040 के साथ कैसे काम करता है

- Schedule A को चरण-दर-चरण कैसे पूरा करें

- चिकित्सा और दंत चिकित्सा खर्च

- राज्य और स्थानीय टैक्स (SALT) कटौती

- होम लोन ब्याज कटौती

- चैरिटी को दान

- आकस्मिक और चोरी के नुकसान

- अन्य आइटमाइज़्ड कटौती

- आम दाखिल करने की गलतियाँ

- क्या Schedule A दाखिल करना लायक है?

- IRS Schedule A क्या है? – अक्सर पूछे जाने वाले सवाल

- व्यावहारिक Schedule A टिप्स

IRS Schedule A क्या है?

IRS Schedule A एक अतिरिक्त फॉर्म है जिसे आप अपने फॉर्म 1040 के साथ संलग्न करते हैं जब आप अपनी कटौतियों को आइटमाइज़ करना चुनते हैं। मानक कटौती लेने के बजाय, आप टैक्स कोड द्वारा अनुमत विशिष्ट खर्चों को सूचीबद्ध करते हैं—जैसे चिकित्सा खर्च, राज्य और स्थानीय टैक्स, होम लोन ब्याज, और चैरिटी दान। Schedule A से कुल राशि सीधे फॉर्म 1040 पर जाती है, जो आपकी समायोजित सकल आय (AGI) को कम करती है और संभवतः उस आय को कम करती है जो टैक्स के अधीन है।

IRS दिशानिर्देशों के अनुसार, आप केवल उन कटौतियों का दावा कर सकते हैं जो आपने टैक्स वर्ष के दौरान वास्तव में भुगतान किए हैं और जिनके लिए आपके पास उचित रिकॉर्ड हैं। Schedule A दाखिल करना थोड़ा अधिक कागजी कार्रवाई की आवश्यकता होती है, लेकिन कई टैक्सदाताओं के लिए अतिरिक्त प्रयास से टैक्स बिल कम हो सकता है।

आइटमाइज़्ड कटौती क्या हैं?

आइटमाइज़्ड कटौती विशिष्ट, IRS-अनुमोदित खर्च हैं जो आपकी टैक्स योग्य आय को कम करते हैं। वे कई श्रेणियों में आते हैं जो सीधे Schedule A पर दिखाई देते हैं। मानक राशि लेने के बजाय, आप डॉक्टर के दौरे, संपत्ति कर, और दान जैसे वास्तविक दुनिया के खर्चों को जोड़ते हैं। टैक्स कोड आपको अपनी आय से इन खर्चों के योग को घटाने की अनुमति देता है, इससे पहले कि आप यह तय करें कि आप कितना टैक्स बकाया हैं।

सबसे आम आइटमाइज़्ड कटौतियों में शामिल हैं:

- AGI के 7.5% से अधिक चिकित्सा और दंत चिकित्सा खर्च

- राज्य और स्थानीय आय या बिक्री कर, प्लस संपत्ति कर (एक सीमा के अधीन)

- होम लोन ब्याज और पॉइंट्स

- योग्य चैरिटी को दान

- संघीय घोषित आपदा से आकस्मिक और चोरी के नुकसान

जब आपकी कुल पात्र खर्च आपकी दाखिल स्थिति के लिए मानक कटौती से अधिक हो जाती है, तो आइटमाइज़ करना आपकी जेब में पैसे वापस ला सकता है।

मानक कटौती बनाम आइटमाइज़्ड कटौती

हर टैक्सदाता मानक कटौती के हकदार होता है—एक निर्धारित डॉलर राशि जो खर्चों को ट्रैक किए बिना टैक्स योग्य आय को कम करती है। 2025 टैक्स वर्ष के लिए (लेखन के समय अंतिम आंकड़े), मानक कटौती है:

| दाखिल स्थिति | 2025 मानक कटौती |

|---|---|

| अविवाहित | $14,600 |

| विवाहित संयुक्त दाखिल | $29,200 |

| विवाहित अलग दाखिल | $14,600 |

| घर का मुखिया | $21,900 |

ये राशियाँ हर साल मुद्रास्फीति के लिए समायोजित होती हैं; 2026 के आंकड़े IRS द्वारा वर्ष के अंत में घोषित किए जाएंगे। यदि आपकी अनुमत आइटमाइज़्ड कटौतियों का कुल योग आपकी मानक कटौती से अधिक है, तो आमतौर पर Schedule A दाखिल करना आपके लिए फायदेमंद होता है। यदि नहीं, तो मानक कटौती कम प्रयास के साथ एक बड़ी कटौती प्रदान करती है।

Schedule A कौन दाखिल करे?

यदि आपकी पात्र आइटमाइज़्ड कटौती आपकी दाखिल स्थिति के लिए मानक कटौती से अधिक है—और यदि आपको किसी विशेष कारण से मानक कटौती का उपयोग करने की आवश्यकता नहीं है—तो आपको Schedule A दाखिल करना चाहिए। सामान्य उम्मीदवार शामिल हैं:

- होम लोन और महत्वपूर्ण संपत्ति कर वाले घर के मालिक

- अपनी आय के सापेक्ष उच्च चिकित्सा बिल वाले लोग

- जो टैक्सदाता महत्वपूर्ण चैरिटी योगदान देते हैं

- उच्च आय कर या संपत्ति कर वाले राज्यों के निवासी

- व्यक्तियों ने संघीय घोषित आपदा हानि का अनुभव किया

चाहे आप सोचते हैं कि आप करीब हो सकते हैं, संख्याएं चलाना लायक है। यह गाइड आधिकारिक IRS Schedule A निर्देशों और टैक्स शिक्षा संसाधनों पर आधारित है, इसलिए आप फ्रेमवर्क पर भरोसा कर सकते हैं।

Schedule A कब इस्तेमाल करें?

जब आपकी योग्य कटौतियों का योग मानक कटौती से अधिक टैक्स लाभ प्रदान करता है, तो Schedule A का उपयोग करें। यह निर्णय अक्सर जीवन घटनाओं पर निर्भर करता है। उदाहरण के लिए, यदि आप वर्ष के मध्य में घर खरीदते हैं, महत्वपूर्ण होम लोन ब्याज का भुगतान करते हैं, और उदारता से चैरिटी में दान देते हैं, तो आइटमाइज़ करना बेहतर विकल्प हो सकता है। दूसरी ओर, एक टैक्सदाता जिसका कोई होम लोन नहीं है और न्यूनतम चिकित्सा खर्च हैं, वह पा सकता है कि मानक कटौती सरल और बड़ी है।

यह भी समझदारी है कि जांच करें कि क्या कुछ कटौती सीमाएं आपको प्रभावित करती हैं। राज्य और स्थानीय टैक्स (SALT) कटौती $10,000 ($5,000 विवाहित अलग दाखिल करने वालों के लिए) तक सीमित है, जो उच्च आय वाले लोगों के लिए आइटमाइज़ करने के लाभ को सीमित कर सकती है। हालांकि, ध्यान दें कि $10,000 की सीमा 2025 के बाद समाप्त होने वाली है। 2026 के लिए, वर्तमान कानून के तहत, सीमा हट सकती है, जो आइटमाइज़ को और भी आकर्षक बना सकती है। दाखिल करने से पहले हमेशा नवीनतम टैक्स कानून की पुष्टि करें।

Schedule A फॉर्म 1040 के साथ कैसे काम करता है

Schedule A एक स्टैंडअलोन फॉर्म नहीं है। आप इसे पूरा करते हैं और इसे अपने फॉर्म 1040 के साथ संलग्न करते हैं। आप Schedule A पर गणना की गई कुल आइटमाइज़्ड कटौती फॉर्म 1040 की लाइन 12 पर जाती है। यह एकल संख्या आपकी समायोजित सकल आय को कम करती है, जिससे आपकी टैक्स योग्य आय आती है। IRS फिर उस टैक्स योग्य आय आंकड़े का उपयोग आपकी टैक्स देयता निर्धारित करने के लिए करता है।

संबंध सरल है: यदि आप आइटमाइज़ करते हैं, तो आपको Schedule A दाखिल करना चाहिए। आप इसे बिना Schedule A के सीधे फॉर्म 1040 पर आइटमाइज़्ड कटौती का दावा नहीं कर सकते। फॉर्म उन कटौतियों का रिकॉर्ड भी रखता है जो आप दावा कर रहे हैं, इसलिए समर्थन दस्तावेज रखना आवश्यक है।

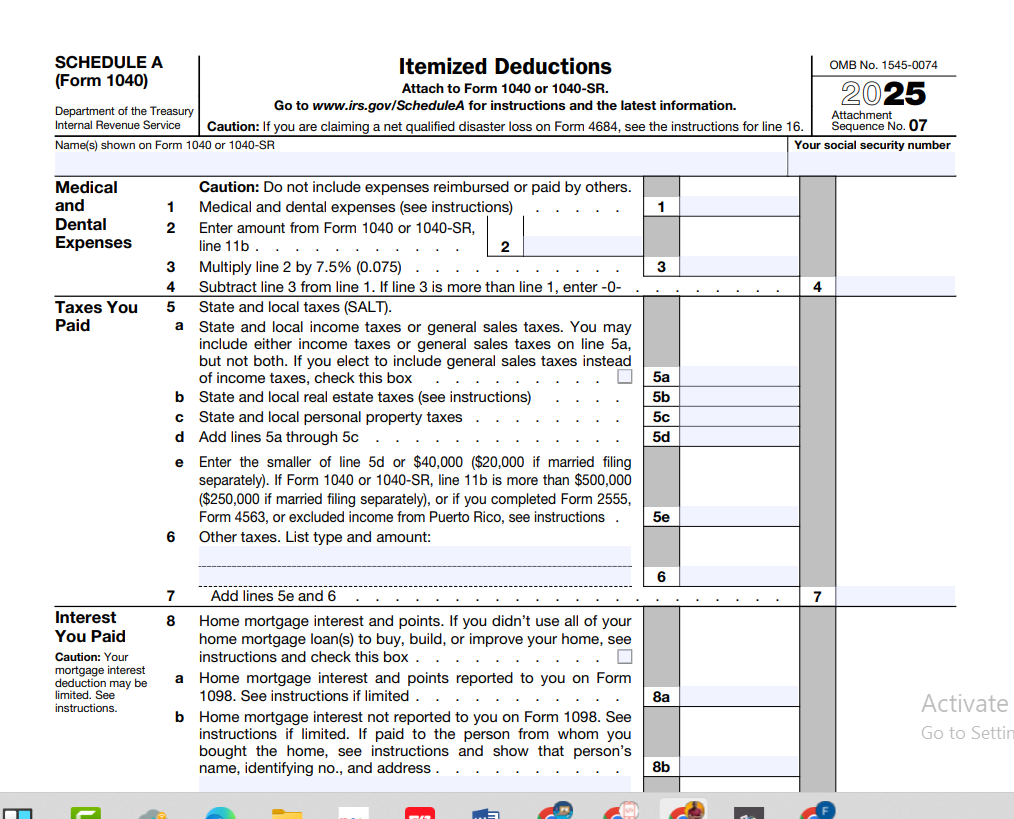

Schedule A को चरण-दर-चरण कैसे पूरा करें

IRS Schedule A फॉर्म (फॉर्म 1040) स्पष्ट रूप से लेबल किए गए सेक्शन में विभाजित है। यहां आधिकारिक Schedule A निर्देशों पर आधारित एक लाइन-दर-लाइन अवलोकन है।

एक नज़र में Schedule A सेक्शन

- लाइन 1–4: चिकित्सा और दंत चिकित्सा खर्च

- लाइन 5–7: आपने भुगतान किए गए टैक्स (SALT)

- लाइन 8–10: आपने भुगतान किया ब्याज (होम लोन ब्याज, पॉइंट्स, निवेश ब्याज)

- लाइन 11–14: चैरिटी को दान

- लाइन 15: आकस्मिक और चोरी के नुकसान

- लाइन 16: अन्य आइटमाइज़्ड कटौती

- लाइन 17: कुल आइटमाइज़्ड कटौती

फॉर्म 1040 से अपनी समायोजित सकल आय (AGI) दर्ज करके शुरू करें, क्योंकि कई सीमाएं इसके ऊपर निर्भर करती हैं। फिर प्रत्येक सेक्शन के माध्यम से काम करें। हम अगले प्रत्येक प्रमुख श्रेणी का पता लगाएंगे।

चिकित्सा और दंत चिकित्सा खर्च

आप अपने, अपने पति या पत्नी, और अपने आश्रितों के लिए अनरिम्बर्स्ड चिकित्सा और दंत चिकित्सा खर्च काट सकते हैं—लेकिन केवल उस हद तक जो वे आपकी AGI के 7.5% से अधिक हों। यह थ्रेशोल्ड सभी टैक्सदाताओं पर लागू होता है। उदाहरण के लिए, यदि आपकी AGI $80,000 है, तो केवल $6,000 (7.5% × $80,000) से अधिक के चिकित्सा खर्च ही कटौती योग्य हैं।

योग्य खर्चों में डॉक्टर, सर्जरी, प्रिस्क्रिप्शन दवाओं, दंत उपचार, दृष्टि देखभाल, मानसिक स्वास्थ्य परामर्श, और कुछ लंबे समय तक चलने वाली देखभाल सेवाओं के लिए भुगतान शामिल हैं। आप चिकित्सा देखभाल के लिए ड्राइव किए गए मील और स्वास्थ्य बीमा प्रीमियम (यदि पहले से टैक्स-फ्री पैसे से भुगतान नहीं किया गया हो) भी शामिल कर सकते हैं। रसीदें, चालान, और माइलेज लॉग रखें। कटौती योग्य राशि सभी पात्र खर्चों का कुल योग माइनस 7.5% फ्लोर है।

राज्य और स्थानीय टैक्स (SALT) कटौती

SALT कटौती आपको या तो राज्य और स्थानीय आय कर या राज्य और स्थानीय बिक्री कर (लेकिन दोनों नहीं), प्लस रियल एस्टेट कर और व्यक्तिगत संपत्ति कर काटने की अनुमति देती है। हालांकि, इन सभी करों के लिए कुल कटौती सीमित है। 2025 तक, सीमा $10,000 ($5,000 विवाहित अलग दाखिल करने वालों के लिए) है। 2026 के लिए, यह सीमा वर्तमान कानून के तहत समाप्त होने वाली है। यदि सीमा हट जाती है, तो आप भुगतान किए गए पात्र करों की पूरी राशि काट सकते हैं। उस टैक्स वर्ष के लिए नियम की पुष्टि करें जो आप दाखिल कर रहे हैं।

आय कर और बिक्री कर के बीच चुनते समय, बड़ी राशि चुनें। यदि आप किसी ऐसे राज्य में रहते हैं जहाँ आय कर नहीं है, तो बिक्री कर काटना फायदेमंद हो सकता है। IRS एक वैकल्पिक बिक्री कर कैलकुलेटर प्रदान करता है, या आप बड़े खरीद के लिए वास्तविक रसीदों का उपयोग कर सकते हैं।

होम लोन ब्याज कटौती

आपके मुख्य या दूसरे घर द्वारा सुरक्षित ऋण पर होम लोन ब्याज आमतौर पर कटौती योग्य होता है, ऋण सीमाओं के अधीन। 15 दिसंबर, 2017 के बाद लिए गए होम लोन के लिए, आप $750,000 तक के अधिग्रहण ऋण ($375,000 यदि विवाहित अलग दाखिल कर रहे हैं) पर ब्याज काट सकते हैं। पुराने ऋण $1 मिलियन की सीमा बनाए रखते हैं। होम इक्विटी लोन ब्याज केवल तभी कटौती योग्य होता है जब ऋण का उपयोग घर खरीदने, बनाने, या महत्वपूर्ण रूप से सुधारने के लिए किया गया हो।

आपके ऋणदाता से आपको फॉर्म 1098 प्राप्त होगी जो उस ब्याज को दिखाती है जो आपने भुगतान किया है। वह राशि Schedule A की लाइन 8 पर जाती है। क्लोजिंग पर भुगतान किए गए पॉइंट्स को भी ऋण की अवधि के दौरान काटा जा सकता है, और यदि कानून अनुमति देता है तो होम लोन बीमा प्रीमियम कटौती योग्य हो सकते हैं (वर्तमान स्थिति की जांच करें)।

चैरिटी को दान

योग्य चैरिटी संगठनों को नकद और गैर-नकद दान कटौती योग्य होते हैं। नकद दान के लिए, आपको आमतौर पर बैंक रिकॉर्ड या लिखित स्वीकृति की आवश्यकता होती है। सार्वजनिक चैरिटी को नकद योगदान के लिए कटौती सीमा आमतौर पर आपकी AGI का 60% होती है, हालांकि कुछ संगठनों को दान के लिए निचली सीमाएं लागू होती हैं। गैर-नकद वस्तुएं जैसे कपड़े या घरेलू सामान अच्छी स्थिति में या बेहतर होनी चाहिए, और आपको रसीद की आवश्यकता होगी।

मूल्यवान स्टॉक या वाहनों के दान के लिए विशेष नियम लागू होते हैं। याद रखें कि स्वेच्छा से किए गए खर्च (अनरिम्बर्स्ड) जैसे माइलेज भी कटौती योग्य हो सकते हैं यदि आप उचित रिकॉर्ड रखते हैं। हमेशा IRS.gov पर टैक्स एक्सेम्प्ट ऑर्गनाइजेशन सर्च टूल का उपयोग करके यह सुनिश्चित करें कि चैरिटी IRS-मान्यता प्राप्त है।

आकस्मिक और चोरी के नुकसान

2018 से 2025 टैक्स वर्ष के लिए, व्यक्तिगत आकस्मिक और चोरी के नुकसान केवल तभी कटौती योग्य होते हैं जब वे संघीय घोषित आपदा के कारण हों। प्रत्येक नुकसान प्रति घटना $100 कटौती के अधीन होता है, और कुल शुद्ध नुकसान को आपकी AGI के 10% से अधिक होना चाहिए। ये नियम बहुत कड़े हैं, इसलिए अधिकांश टैक्सदाता का कोई कटौती योग्य नुकसान नहीं होगा जब तक कि उन्होंने किसी बड़े आपदा का अनुभव नहीं किया हो। 2026 के लिए, कानून गैर-आपदा नुकसानों की अनुमति देने के लिए वापस आ सकता है; नवीनतम IRS मार्गदर्शन की जांच करें।

अन्य आइटमाइज़्ड कटौती

Schedule A की लाइन 16 कुछ अतिरिक्त कटौतियों को कवर करती है, जैसे जुआ के नुकसान (जुआ जीत तक की राशि), कुछ अनरिम्बर्स्ड कर्मचारी खर्च योग्य कलाकारों या फी-आधारित अधिकारियों के लिए, और विकलांग लोगों के लिए विकलांगता-संबंधित काम के खर्च। कई मिस्केलेनियस कटौती जो पिछले टैक्स कानून के तहत निलंबित की गई थीं, 2025 के बाद वापस आने वाली हैं। यदि आप इनमें से किसी के लिए योग्य हैं, तो आप इस लाइन पर कुल राशि सूचीबद्ध करेंगे। सुनिश्चित करें कि आप उस वर्ष के निर्देशों की जांच करें।

आम दाखिल करने की गलतियाँ

- मानक कटौती के साथ तुलना करना भूल जाना。 हमेशा दोनों संख्याएं चलाएं।

- गैर-कटौती योग्य खर्च शामिल करना。 कॉस्मेटिक सर्जरी, ओवर-द-काउंटर दवाएं (बिना प्रिस्क्रिप्शन के), और व्यक्तिगत कानूनी शुल्क आमतौर पर योग्य नहीं होते।

- SALT सीमा से अधिक होना。 2025 तक, केवल $10,000 (या $5,000 MFS) कटौती योग्य हैं, भले ही आपने अधिक भुगतान किया हो।

- दस्तावेज़ गायब होना。 चैरिटी योगदान के लिए सबूत की आवश्यकता होती है; बिना इसके, कटौती से इनकार किया जा सकता है।

- चिकित्सा फ्लोर की गलत गणना करना。 केवल AGI के 7.5% से अधिक की राशि काटें।

- गलत होम लोन ब्याज का दावा करना。 ऋण तिथि और राशि सीमाओं की पुष्टि करें।

क्या Schedule A दाखिल करना लायक है?

Schedule A दाखिल करना लायक है जब आपकी आइटमाइज़्ड कटौती स्पष्ट रूप से मानक कटौती से अधिक होती हैं। यहां तक कि एक छोटा सा अंतर भी वास्तविक टैक्स बचत में तब्दील हो सकता है। हालांकि, यदि आपकी कटौती मानक राशि से केवल थोड़ी अधिक हैं, तो लाभ कम हो जाता है क्योंकि अतिरिक्त समय और रिकॉर्ड रखने की आवश्यकता होती है। एक पे चेक कैलकुलेटर या अपने टैक्स सॉफ्टवेयर का उपयोग करें। याद रखें, 2026 के लिए SALT सीमा और मिस्केलेनियस कटौतियों के बारे में नियम बदल सकते हैं, इसलिए अपडेट रहना महत्वपूर्ण है।

यकीन नहीं है कि कटौती आपकी टेक-होम सैलरी को कैसे प्रभावित करती है?

एक मुफ्त पे चेक कैलकुलेटर का उपयोग करें आइटमाइज़्ड कटौती के साथ और बिना टैक्स के बाद की आय देखने के लिए।

अपनी अनुमानित टेक-होम सैलरी की गणना करेंआप freeaiden.com पर मुफ्त ऑनलाइन टूल भी पा सकते हैं अपनी वित्तीय योजना बनाने के लिए।

IRS Schedule A डाउनलोड करें

दाखिल करने से पहले आधिकारिक फॉर्म की समीक्षा करें। हमेशा नवीनतम IRS निर्देशों के साथ क्रॉस-चेक करें।

IRS Schedule A क्या है? – अक्सर पूछे जाने वाले सवाल

नहीं। या तो आप मानक कटौती लेते हैं या आप Schedule A पर आइटमाइज़ करते हैं—आप एक ही वर्ष में दोनों नहीं कर सकते। यदि आपकी आइटमाइज़्ड कटौती मानक कटौती से कम है, तो बस मानक राशि का दावा करें।

स्वचालित रूप से नहीं। केवल AGI के 7.5% से अधिक चिकित्सा खर्च ही कटौती योग्य होते हैं। और तब भी, आइटमाइज़ करने के लायक बनाने के लिए आपकी सभी आइटमाइज़्ड कटौतियों का कुल योग आपकी मानक कटौती से अधिक होना चाहिए।

फिलहाल, $10,000 की सीमा 2025 के बाद समाप्त होने वाली है। 2026 टैक्स वर्ष के लिए, कोई सीमा नहीं हो सकती है—या कांग्रेस इसे बढ़ा या संशोधित कर सकती है। नवीनतम नियम के लिए हमेशा IRS वेबसाइट की जांच करें।

15 दिसंबर, 2017 के बाद लिए गए होम लोन के लिए, $750,000 होम अधिग्रहण ऋण पर ब्याज कटौती योग्य होता है। पुराने होम लोन में $1 मिलियन की सीमा होती है। होम इक्विटी ब्याज को घर सुधारों के लिए उपयोग किया जाना चाहिए।

हाँ। किसी भी नकद दान के लिए, आपको बैंक रिकॉर्ड या चैरिटी से लिखित स्वीकृति चाहिए। गैर-नकद उपहार के लिए, रसीद और वर्णन की आवश्यकता होती है। अच्छे रिकॉर्ड आपकी कटौती की रक्षा करते हैं।

2025 तक, केवल संघीय घोषित आपदाओं से नुकसान ही कटौती योग्य होते हैं, और उन्हें प्रति घटना $100 और आपकी AGI के 10% से अधिक होना चाहिए। व्यक्तिगत चोरी के नुकसान को भी इसी तरह माना जाता है।

Schedule A लाइन 17 फॉर्म 1040, लाइन 12 पर जाती है, जो आपकी समायोजित सकल आय को कम करती है, जिससे आपकी टैक्स योग्य आय आती है।

हाँ, आप जो स्वास्थ्य बीमा प्रीमियम खुद भुगतान करते हैं, जिसमें लंबे समय तक चलने वाली देखभाल प्रीमियम शामिल हैं, वे चिकित्सा खर्च के रूप में कटौती योग्य होते हैं, बशर्ते वे पहले से टैक्स-फ्री पैसे से भुगतान नहीं किए गए हों।

कोई समग्र आय सीमा नहीं है, लेकिन कुछ कटौतियों में फेज-आउट या AGI-आधारित फ्लोर होते हैं (चिकित्सा खर्च 7.5%, आकस्मिक नुकसान 10%, और चैरिटी योगदान प्रतिशत सीमाएं)।

यदि आपकी वित्तीय स्थिति जटिल है—कई किराए के संपत्ति, स्टॉक के बड़े चैरिटी दान, या आपदा नुकसान—तो एक योग्य टैक्स तैयारकर्ता आपको कटौती को अधिकतम करने और अनुपालन सुनिश्चित करने में मदद कर सकता है।

व्यावहारिक Schedule A टिप्स

अपनी आइटमाइज़्ड कटौतियों को सही करना अच्छे रिकॉर्ड से शुरू होता है। पूरे साल चिकित्सा रसीदें, होम लोन स्टेटमेंट, संपत्ति टैक्स बिल, और चैरिटी स्वीकृतियाँ व्यवस्थित रखें। यदि आप मानक कटौती थ्रेशोल्ड के करीब हैं, तो छोटे समय समायोजन—जैसे एक वर्ष में चैरिटी दान को बंडल करना—आपको पार कर सकते हैं और वास्तविक बचत उत्पन्न कर सकते हैं।

Schedule A दाखिल करने से पहले, आधिकारिक Schedule A (PDF) खोलें और अपने वास्तविक संख्याओं का उपयोग करके इसे भरें। फिर कुल को अपनी मानक कटौती से तुलना करें। यह देखने का एक त्वरित तरीका है कि ये कटौती आपकी पे चेक को कैसे प्रभावित करती हैं, एक विश्वसनीय सैलरी कैलकुलेटर का उपयोग करें अपनी टेक-होम सैलरी की गणना करें। अपनी टैक्स के बाद की आय को समझना आपको टैक्स कटौती और खर्च की योजना बनाने में अधिक सटीकता से मदद करता है।

याद रखें, Schedule A दाखिल करना जटिलता के बारे में नहीं है—यह टैक्स कोड द्वारा पहले से ही आपको रखने की अनुमति देने वाले का दावा करने के बारे में है। उपरोक्त चरणों और आधिकारिक IRS मार्गदर्शन के साथ, आप अपनी वित्तीय स्थिति के लिए सर्वोत्तम निर्णय ले सकते हैं।